(第78号)「その他の雑種地」の駐車場評価について-有料駐車場は償却資産も課税

(投稿・令和4年7月-見直し・令和7年3月)

今回は、「その他の雑種地」のうち駐車場の固定資産税評価について解説します。

その前に、雑種地の固定資産税評価の「基本」と「その他雑種地」について、第68号と第69号で説明していますので、そちらをご覧ください。

その他雑種地の評価方法

ところで、「その他の雑種地」の例として一般的に考えられている利用形態としては、駐車場、資材・廃材置場、太陽光パネル設置用地、干場、鉄塔用地、私道、農業用施設用地、高圧線下地等があげられています。

そして、固定資産評価基準による「その他の雑種地」の評価方法は、売買実例地比準方式と近傍地比準方式が規定されています。

今回は駐車場評価についてですが、例えば宅地と一体となっている駐車場は宅地評価がされています。また、周辺一帯が宅地利用とされている地域での宅地転用が可能な駐車場も宅地評価されるのが一般的です。

しかし、令和3年8月に行った総務省の「雑種地の評価方法に関する調査(アンケート調査)」(政令指定都市、中核市を中心とした139団体(東京都特別区を含む))では、駐車場は「その他の雑種地」と位置づけられています。

駐車場の近傍地比準方式

多くの市町村での駐車場の評価方法は、近傍地比準方式がほとんどですが、その方法として①宅地に比準する評価方法と②比準割合による評価方法の2通りの方法になっています。

① 宅地に比準する評価方法

a.市街化区域の駐車場

この方法による市街化区域の駐車場の評価方法は、宅地に比準して求めた基本価額から、当該雑種地を宅地に転用する場合において通常必要と認められる造成費に相当する額を控除して求めます。

この評価方法は、市街化区域農地の評価方法と同じで、造成費相当額も市街化区域農地の造成費相当額を適用します。

<造成費相当額>

造成費相当額とは、市街化区域農地を宅地に転用する場合において、通常必要と認められる造成費に、宅地の評価割合(地価公示価格等の割)を乗じて求めた評価上の造成費です。

造成費相当額の判定にあたっては、平坦地(特に容易、容易、やや困難、困難)、傾斜地」(緩傾斜地、中傾斜地、急傾斜地)を前提にして査定します。

b.市街化調整区域の駐車場

市街化調整区域内に所在し、かつ、開発許可等の区域内で建築行為が可能でない駐車場敷地の場合は、造成費相当額控除前の基本価額を70%減額されるのが一般的です。つまり、市街化調整区域の駐車場基本価額は市街化区域の3割相当とされています。

② 比準割合による評価方法

全国の中でもかなりの市町村では、「その他の雑種地」の宅地比準割合表を作成して適用する評価方法を採用しています。

この方法を採用している市町村では、「固定資産評価事務取扱要領」により「雑種地基準・宅地比準割合表」が定められています。

なお、総務省が行ったアンケート調査によると、駐車場については、次のような状況が報告されています。

a.市街化区域の場合に適用する比準割合

比準割合1.0が最も多く、0.7~0.9がやや多く、0.5未満はほとんどみられません。ただし、比準割合1.0の場合でも造成が必要な場合には0.8とする等の団体もあります。

b.市街化調整区域の場合に適用する比準割合

比準割合0.5~0.6未満が最も多く、次に0.4~0.5未満、0.7~0.8未満の順となっており、0.8以上としている団体はほとんどありません。

なお比準割合は、具体的には市町村毎に異なります。

有料駐車場は償却資産も課税

ところで、土地の有料駐車場は事業用の資産になりますので、固定資産税は土地のほかに償却資産が課税されます。

固定資産税の償却資産とは、土地及び家屋以外の事業の用に供することができる資産で、その減価償却額又は減価償却費が法人税法又は所得税法の規定による所得の計算上、損金又は必要な経費に算入されるものをいいます。

償却資産を所有されている者は、毎年1月1日現在所有している償却資産の内容(取得年月、取得価額、耐用年数等)について、1月31日までに償却資産の所在する市町村に申告する必要があります。

固定資産税の償却資産(建築設備)については、第66号「家屋と償却資産の二重課税(課税誤り)に注意(「建築設備」の場合)で説明しています。

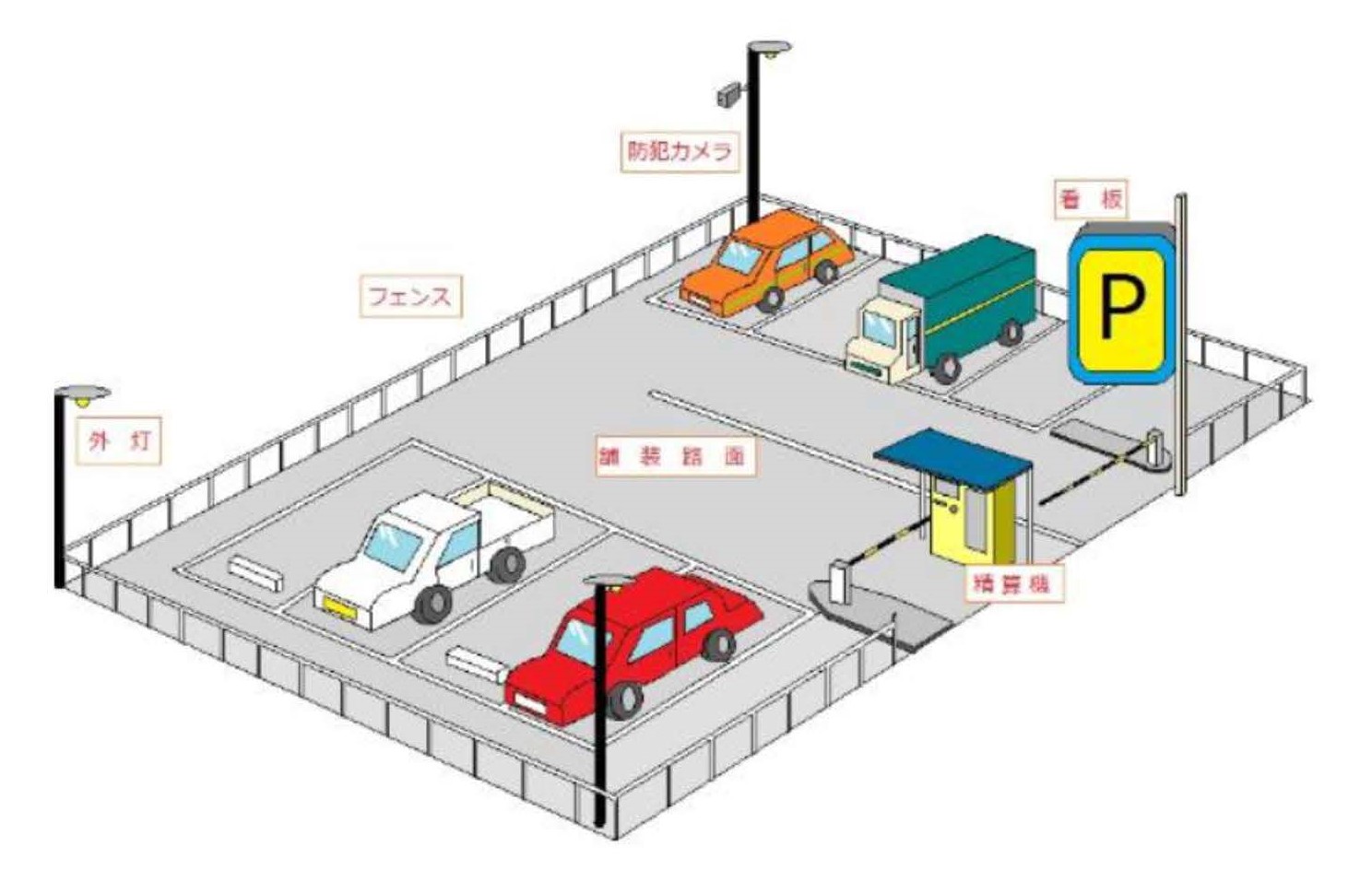

土地の有料駐車場内の償却資産の例としては、舗装路面(アスファルト、コンクリート舗装・砂利敷)、看板、精算機等の資産があり、申告・課税の対象となります。

なお、精算機や昇降板、防犯カメラ、看板などの資産を管理会社が取付けた場合は、管理会社が申告義務者となります。

また、償却資産には耐用年数がありますが、固定資産税の償却資産は、耐用年数が経過しても事業用資産として所有している限りは取得価額の5%が課税され続きますので、ご注意ください。

<有料駐車場の償却資産(松戸市のホームページより)>

償却資産は、外灯・フェンス・防犯カメラ・看板・舗装路面・精算機などが申告対象となります。

2022/07/31/18:00