(第77号)生産緑地の2022年問題は予想外-89%が生産緑地(農地の継続)を希望

(投稿・令和4年10月-見直し・令和7年3月)

第76号「生産緑地指定解除の2022年問題と固定資産税の対応」でお知らせしたとおり、1991年(平成3年)から指定されている生産緑地が、30年後の2022年(令和4年)に指定の解除(買取りの申出)が可能になりました。

生産緑地の解除が可能となると、多くの生産緑地(農地)が宅地化されるのではないか(2022年問題)との予想は見事に外れました。つまり、生産緑地のほとんどが特定生産緑地(農地)として継続されるということです。

特定生産緑地制度は、2017年(平成29年)に生産緑地法が改正され、市町村長が、生産緑地の所有者等の同意を得て、買取り申出基準日より前に特定生産緑地として指定され、買取りの申出が可能となる期日を10年延期する制度(「特定生産緑地制度」)が創設され、既に平成30年4月から施行されています。

特定生産緑地制度の概要

この特定生産緑地に指定されることにより、引き続き生産緑地が保全され、良好な都市環境の形成が図られることが期待されます。

昨今では、多くの都市で人口減少が進み、宅地需要が沈静化しつつある中、農地の転用により住宅供給等を推進する必要性が低下しています。

また、生産緑地は、身近な農業体験の場や災害時の防災空間などとして多様な機能をする場として、都市における重要な土地利用でもあります。

特定生産緑地制度の概要は次のとおりです。

① 生産緑地の所有者等の意向を基に、市町村長は告示から30年経過するまでに、生産緑地を特定生産緑地として指定できます。

ただし、30年経過した後は特定生産緑地として指定できません。

② 指定された場合、買取りの申出ができる時期が10年間延期されます。

③ 10年経過する前であれば、改めて所有者等の同意を得て、10年の延長ができます。

④ 特定生産緑地の税制については、従来の生産緑地に措置されてきた固定資産税の一般農地としての評価、課税及び相続税の納税猶予が継続されます。

特定生産緑地の指定メリット

営農を続ける際のメリット

① 固定資産税等は引き続き一般農地として評価、農地課税となります。

② 特定生産緑地の指定を受けてから10年毎に継続の可否を判断できます。

特定生産緑地の指定は、10年毎の更新制です。

10年間の間に相続等が生じた場合は、これまで同様、買取りの申出が可能です。

相続する際のメリット

① 次の相続での選択肢が広がります。

次世代の方は、次の相続時点で相続税の納税猶予を受けて営農するか、買取りの申出をするか選択できます。

② 農地を残しやすくなります。

次世代の方が、第三者に農地を貸しても、相続税の納税猶予が継続します。

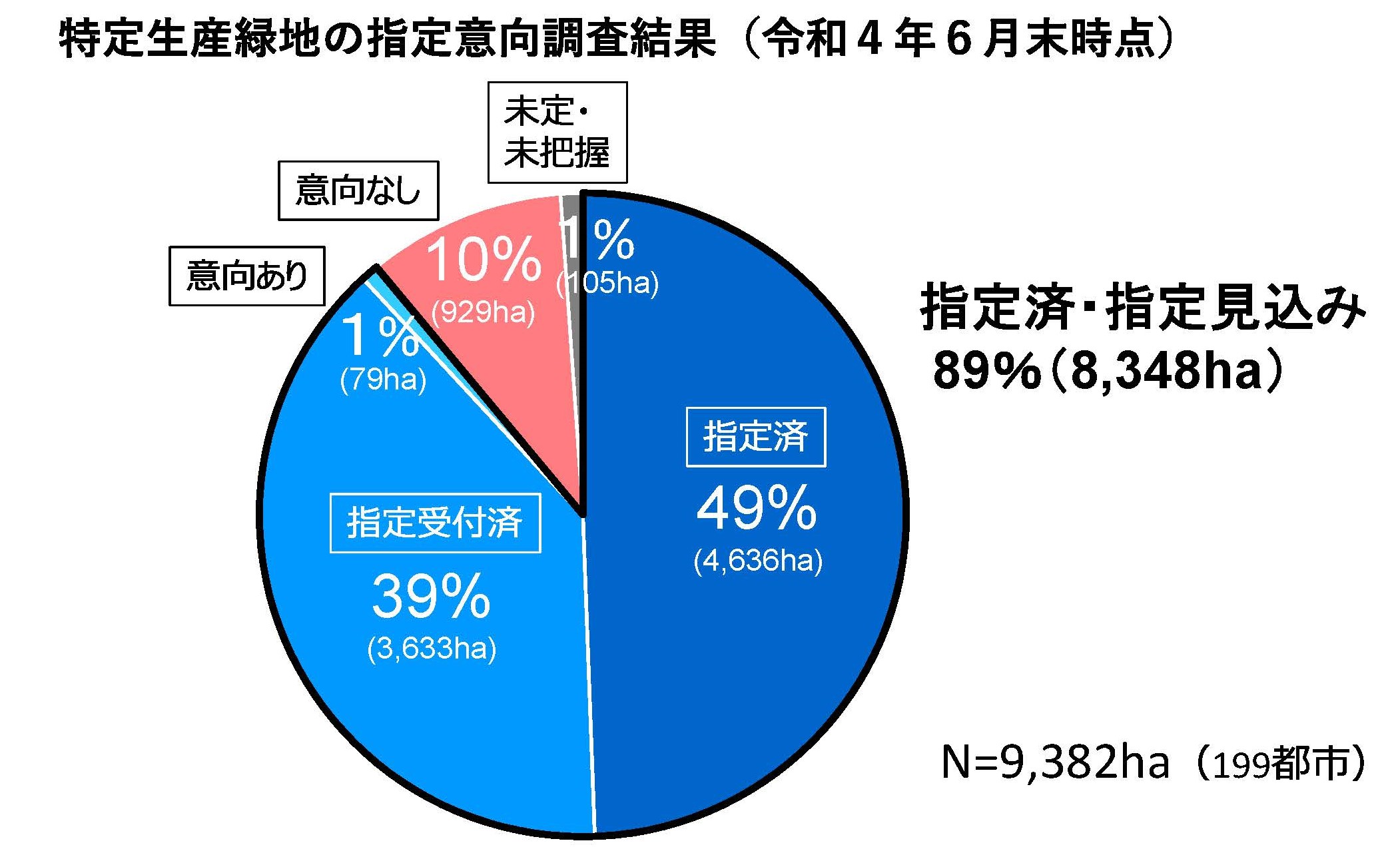

特定生産緑地の指定見込みが89%

ところで、国土交通省が実施した、「特定生産緑地の指定意向に関する調査」によると、令和4年6月末時点で、「指定済」「指定受付済」「意向あり」が面積ベースで89%を占めています。

<特定生産緑地の指定見込み>

令和4年6月時点で「生産緑地の継続(特定生産緑地)」の希望が89%とは驚きました。

しかし、大都市圏の市町村においては、30年前には「市街化区域であるので市街化を進める」と考えていたのですが、昨今では「できるだけ都市にも緑を残したい」と変わってきているのも事実で、これは市町村の思惑も反映されているものと思われます。

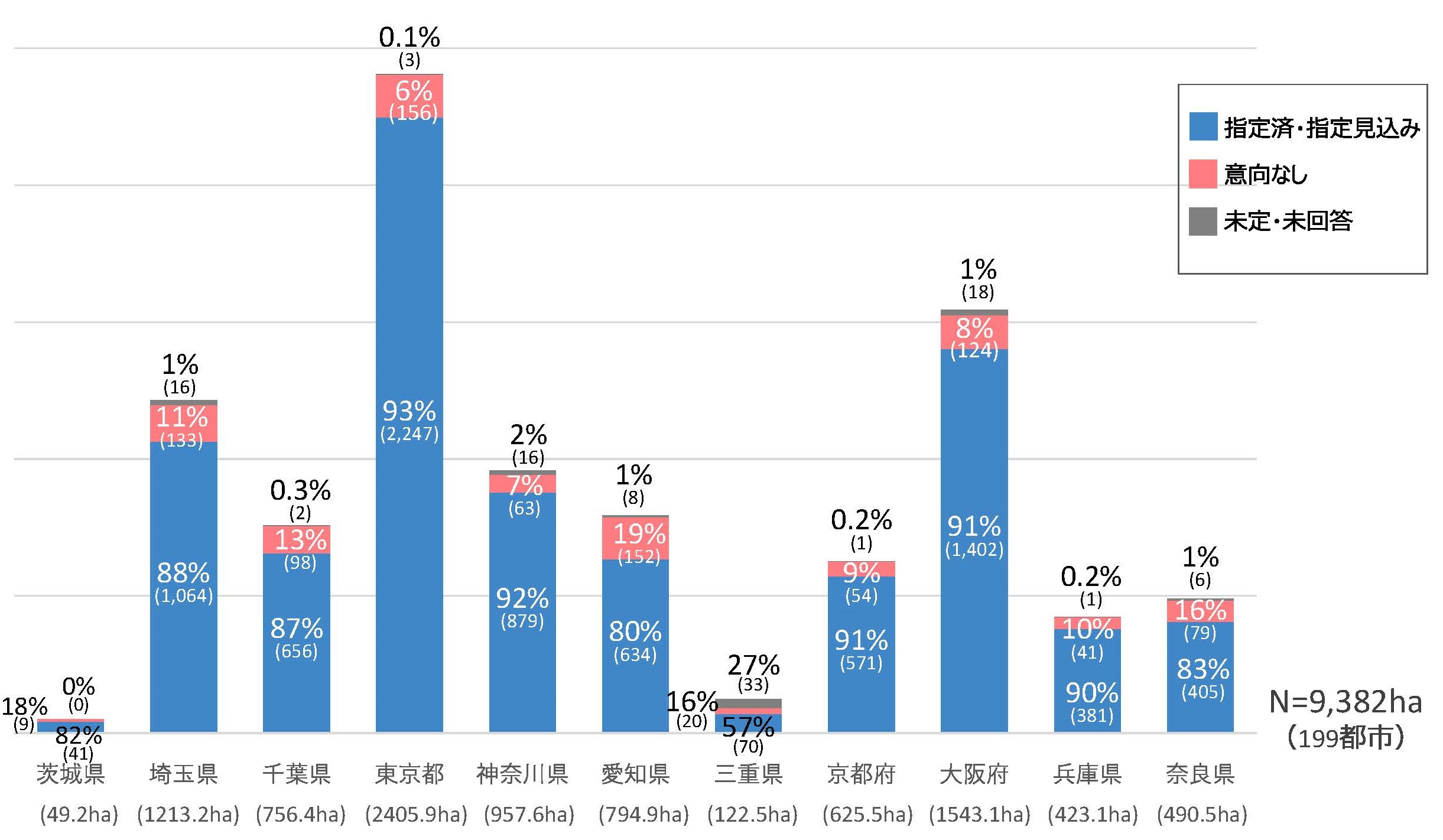

その状況が如実に表れているのが、都道府県別の「特定生産緑地」指定見込みグラフですが、東京都、大阪府での「指定済・指定見込み」が圧倒的な割合となっています。

<都道府県別の指定見込み>

2022/07/31/12:00