(第79号)私道が非課税(公共の用に供する道路)でない場合は「1割評価」が多い

(投稿・令和4年8月-見直し・令和7年3月)

第21号で私道が「公共の用に供する道路」の場合は物的非課税(用途による非課税)」となると解説しました。

そもそも私道は個人が所有する土地であるため、固定資産税が課税されるのが普通なのです。

私道は「公共の用に供する道路」でない限りは課税されますが、その私道の評価では市町村単位での減額措置があります。

その前に第21号の「公共の用に供する道路」の場合を簡単に復習しておきます。

「公共の用に供する道路」の要件

私道は個人の方の所有土地ですので、一般的には固定資産税の課税対象になりますが、「公共の用に供する道路」であれば、非課税になります。

「公共の用に供する道路」の私道として非課税となるためには、次の要件が必要です。

① 利用上の制約を設けず不特定の人の利用に供されていること

② 客観的に道路として認定できる形態を有すること

そして、私道の種類ごとの要件は次のとおりです。

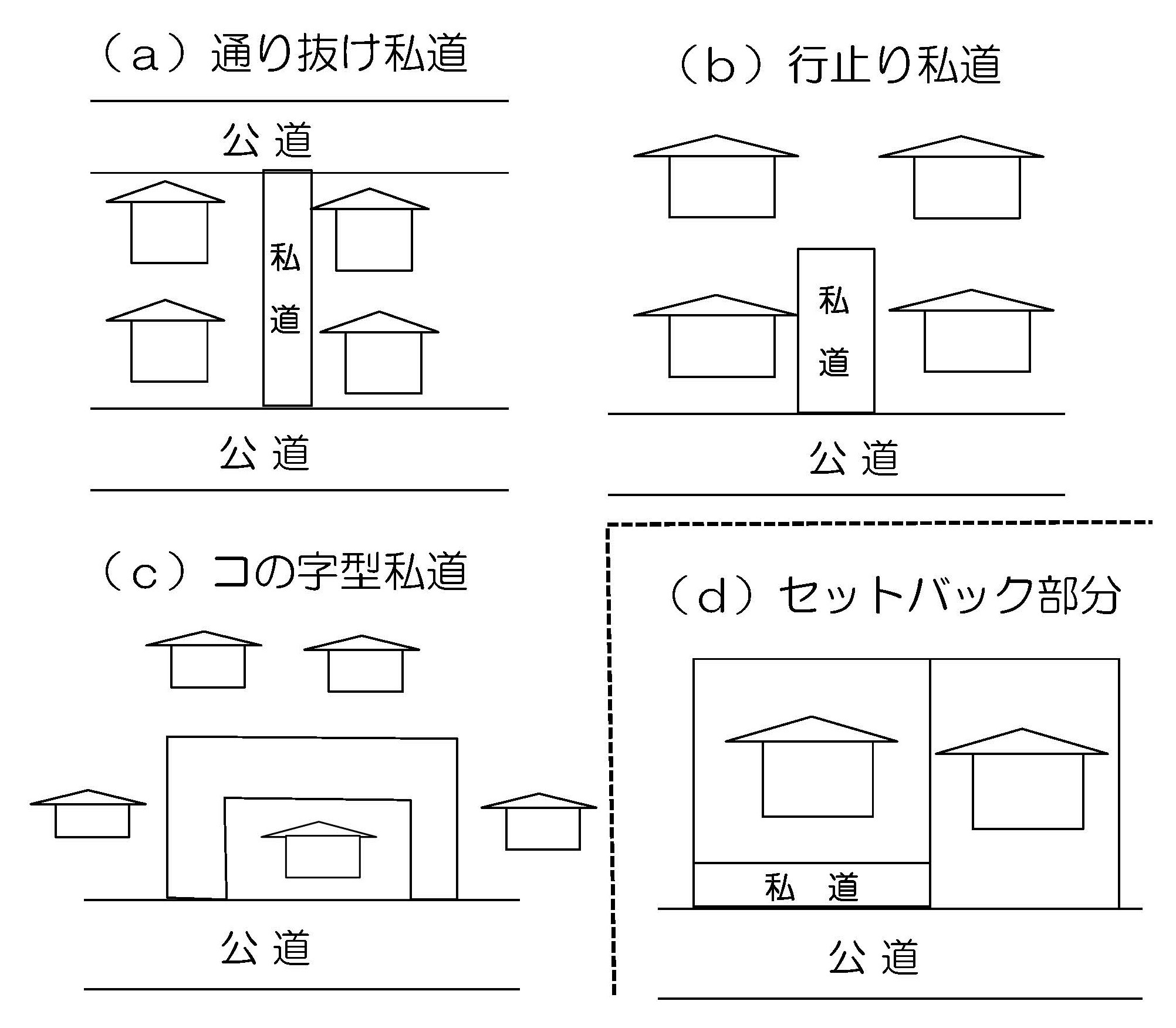

<非課税になる私道の種類>

(a)「通り抜け私道」

「通り抜け私道」は、起終点が公道に接していること、幅員が1.8m以上であること、不特定多数の人に利用されていることが必要です。

(b)「行止り私道」

「行止り私道」は、2軒以上の家屋に利用されていること、幅員が4m以上であること、利用制限されずに不特定多数の人に利用されていることの要件が必要となります。

(c)「コの字型私道」

「コの字型私道」も(b)の「行止り私道」と同じく、2軒以上の家屋に利用されていること、幅員が4m以上であること、利用制限されずに不特定多数の人に利用されていることの要件が必要となります。

(d)「セットバック部分」

幅員4mに満たない公道に面している土地の「セットバック部分」で、一体となって道路の効用を果たしているものは非課税になります。

なお、「公共の用に供する道路」として非課税にするために、必要に応じて市町村への申告が求められています。

非課税にならない私道とは

私道とはどのような土地か

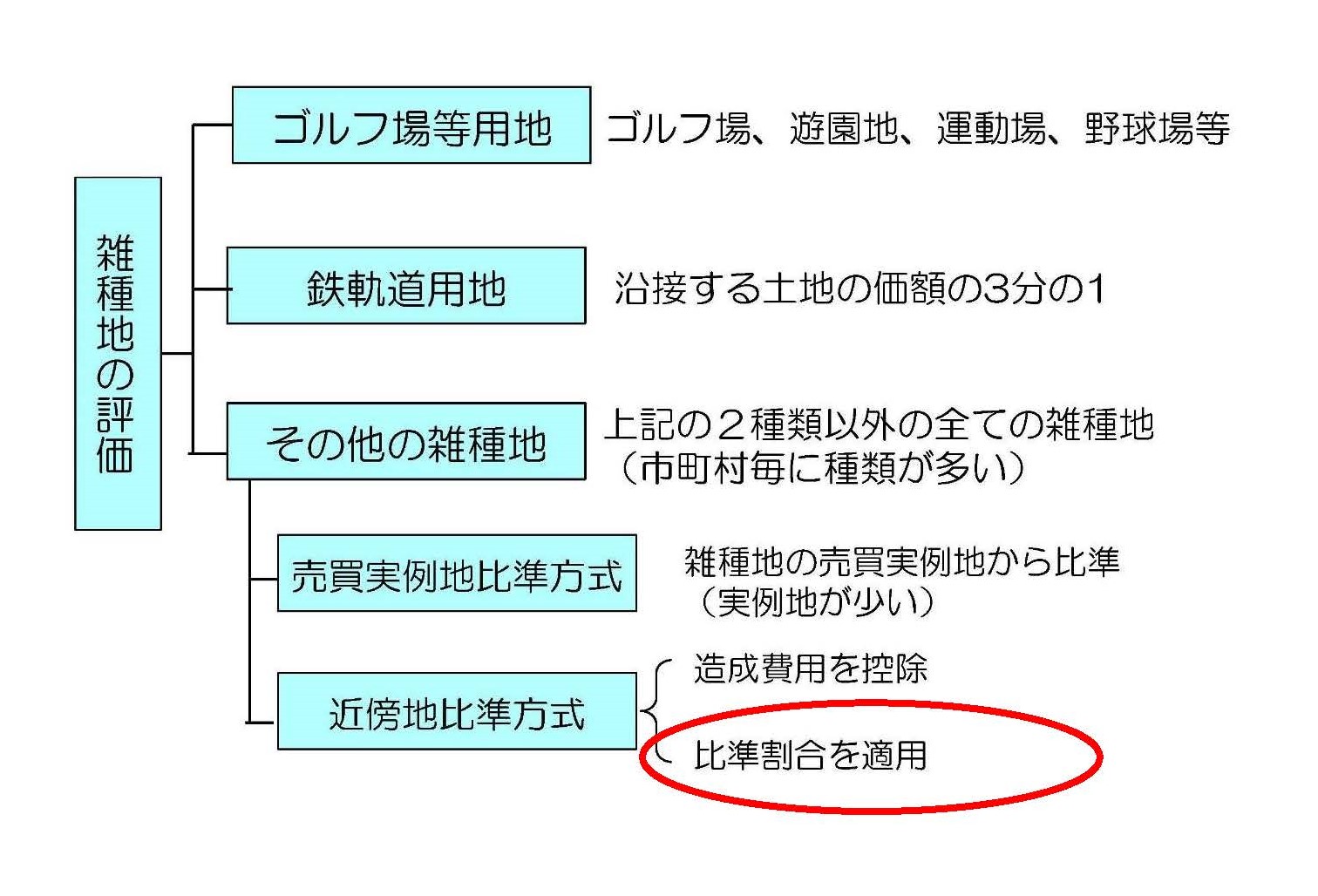

「公共の用に供する道路」ではない私道の類型(地目)は、正式には「その他の雑種地」に属します。

その場合、雑種地の種類として、次の図の「近傍地比準方式」の「比準割合を適用」により評価されます。

<雑種地の分類>

私道の定義は固定資産評価基準にはありませんが、一般に「私道とは、原則として私人が所有する公共の用に供する道路以外の道路で、かつ、道路部分が分割登記されているもの又はこれに類似するものをいう」とされています。

私道の補正率は0.1がほとんど

ところで、肝心の、「公共の用に供する道路」ではない私道の補正率ですが、令和3年8月に総務省が行った「雑種地の評価方法に関する調査」(政令指定都市、中核市を中心とした139団体(東京都特別区を含む))によると、次のとおりです。

比準元の土地の地目は「宅地」がほとんどで、比準割合については、市街化区域、市街化調整区域ともに「0.10~0.20未満」が一番多く、次に「0.10未満」となっています。

なお、筆者が政令指定都市のいくつかを調査したところ、路線価方式の画地計算において、補正率「0.1」の私道補正率表を定めているところがほとんどでした。この場合、市町村の「所要の補正」として、「宅地」の画地計算の一つとして定めている市もあります。

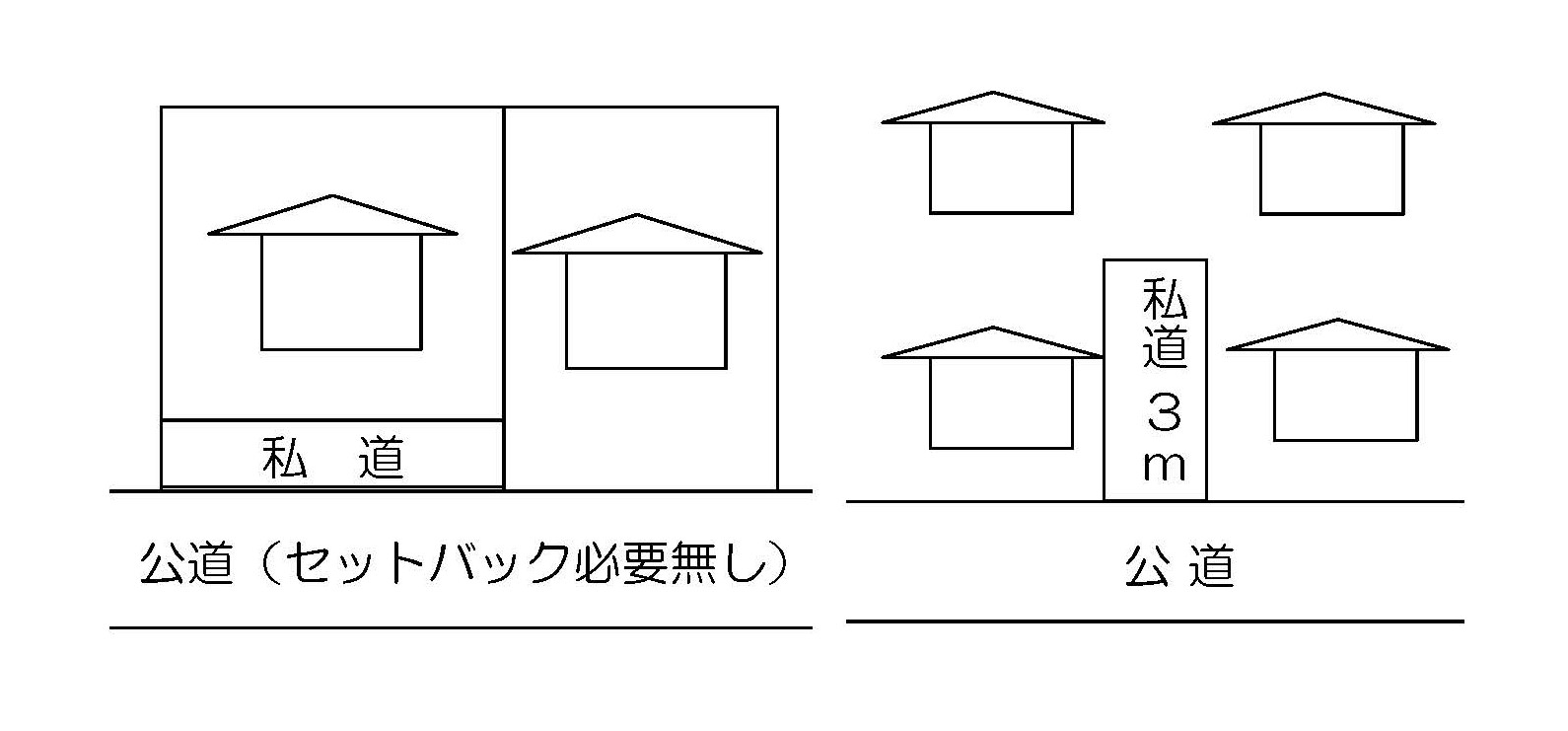

<非課税でない私道例>

なお、比準割合は、具体的には市町村毎に異なりますので、各市町村の「固定資産評価事務取扱要領」を確認してください。

2022/08/01/10:00