(第68号)雑種地の固定資産税評価について(基本編)

(投稿・令和4年6月-見直し・令和7年3月)

今回は、固定資産税の地目のうち雑種地の固定資産税評価について、基本的な解説になります。

その前に、固定資産税の地目にはどのような種類があるかですが、固定資産評価基準には、次の9種類の地目が定められています。

<固定資産評価基準の地目>

「固定資産評価基準第1章第1節(土地評価の基本)」

「土地の評価は、次に掲げる土地の地目の別に、それぞれ、以下に定める評価の方法によって行うものとする。(中略)(1)田、(2)畑、(3)宅地、(4)鉱泉地、(5)池沼、(6)山林、(7)牧場、(8)原野、(9)雑種地」

なお、固定資産税の地目については、第16号「固定資産税(土地)の地目認定は現況主義」がありますので、ご覧ください。

このように固定資産評価基準では土地の地目が9種類規定されていますが、雑種地は「(1)田~(8)原野」の8種類以外の全てを含むため様々な種類となります。

そのため、各市町村においては、この雑種地の評価について、市町村毎の『固定資産評価事務取扱要領』により評価方法(「所要の補正」)が詳細に定められています。

固定資産評価基準の雑種地

まず、固定資産評価基準で雑種地について、どのように定められているかについてみてみます。

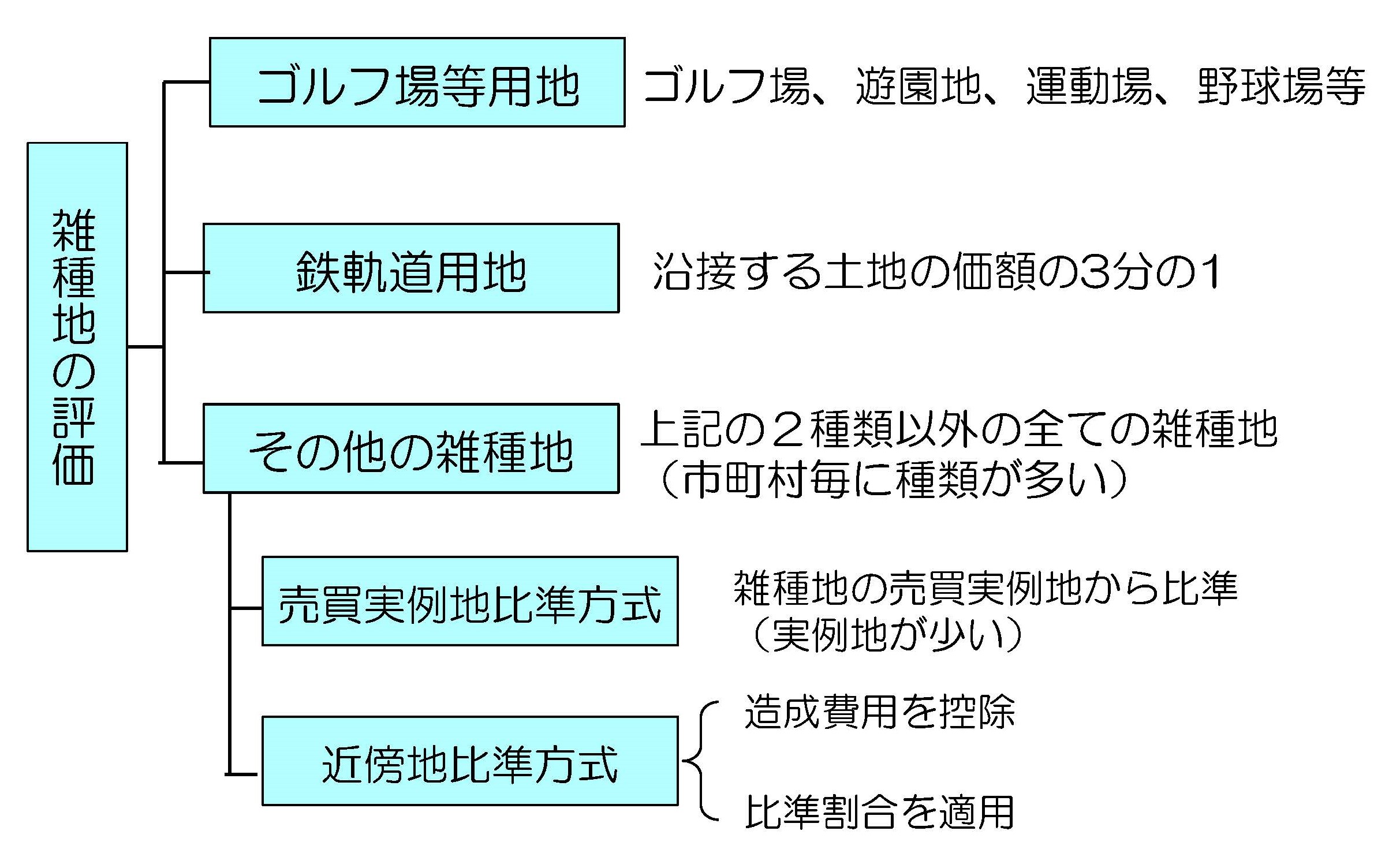

<雑種地の固定資産税評価>

<固定資産税の雑種地>

「固定資産評価基準・第10節」

「一.雑種地の評価

雑種地の評価は、二及び三に掲げる土地を除き、雑種地の売買実例価額から評定する適正な時価によってその価額を求める方法によるものとする。ただし、市町村内に売買実例価額がない場合においては、土地の位置、利用状況等を考慮し、附近の土地の価額に比準してその価額を求める方法によるものとする。」

この固定資産評価基準にある「二及び三に掲げる土地を除き」の「二と三」は次のとおりとなります。

「二……「ゴルフ場等用地の評価」(ゴルフ場、遊園地、運動場、野球場、競馬場及びその他これらに類似する施設の用に供する一団の土地)」

「三……「鉄軌道用地の評価」

つまり、固定資産評価基準では、この「ゴルフ場等用地の評価」及び「鉄軌道用地の評価」の評価方法が具体的に規定されているのみで、他は「二及び三を除く」ものは「その他の雑種地」とされています。

「ゴルフ場」「鉄軌道」用地の評価

それでは、まず「ゴルフ場用地」と「鉄軌道用地」の評価についてみていきます。

「ゴルフ場用地」の評価について

「ゴルフ場用地」の評価は、ゴルフ場を開設するに当たり要した土地の取得価額に、ゴルフ場用地の造成費を加算した価額を基準として、ゴルフ場の位置、利用状況等を考慮して求めます。

なお、クラブハウスの敷地は宅地と認定されます。

ゴルフ場用地の評価額=(ゴルフ場用地の取得価額+ゴルフ場の造成費)×位置・利用状況による補正

「鉄軌道用地」の評価について

「鉄軌道用地」の評価は、沿接する土地の価額」の3分の1で評価します。

鉄軌道用地の評価額=沿接する土地の価額×1/3

ここで「沿接する」との意味は、「近接する」や「附近の」とは異なりますのでご注意ください。

「沿接する」とは、まさに直接接していることで、線路敷地に直接接している状態にあることになります。

なお、鉄軌道用地が「運送の用に供する部分」と「運送以外の用に供する部分」と複合的に利用されている土地の評価については、複合利用鉄軌道用地として評価します。

「その他の雑種地」の評価

固定資産評価基準による「その他の雑種地」の評価方法は、前記のとおり

① 売買実例地比準方式—雑種地の売買実例価額から評定する適正な時価によってその価額を求める方法

② 近傍地比準方式—市町村内に売買実例価額がない場合においては、土地の位置、利用状況等を考慮し、附近の土地の価額に比準してその価額を求める方法、の2通りとなっています。

原則は①の売買実例価額から求める方法(売買実例地比準方式)によりますが、②売買実例価額がない場合には土地の位置、利用状況を考慮し、附近の土地の価額に比準して求める方法(近傍地比準方式)となります。

しかし、どの市町村でも②の近傍地比準方式により評価されているのが実際のところです。

ところで、「その他の雑種地」の例としては、駐車場、資材・廃材置場、太陽光パネル設置用地、干場、鉄塔用地、私道、農業用施設用地、高圧線下地等があげられますが、これ以外にも、その他の全ての土地が「その他の雑種地」となります。

また、この「その他の雑種地」の評価については、種類が多いということもありますが、全国の市町村においての評価方法も様々となっています。

2022/06/10/05:00