(第69号)雑種地の固定資産税評価について(その他の雑種地)

(投稿・令和4年6月-見直し・令和7年3月)

今回は第68号「雑種地の固定資産税評価について(基本編)」でも解説しましたが、雑種地の中でも種類が多い「その他の雑種地」の説明になります。

「その他の雑種地」の例としては、駐車場、資材・廃材置場、太陽光パネル設置用地、干場、鉄塔用地、私道、農業用施設用地、高圧線下地等があります。

「その他の雑種地」評価の基本

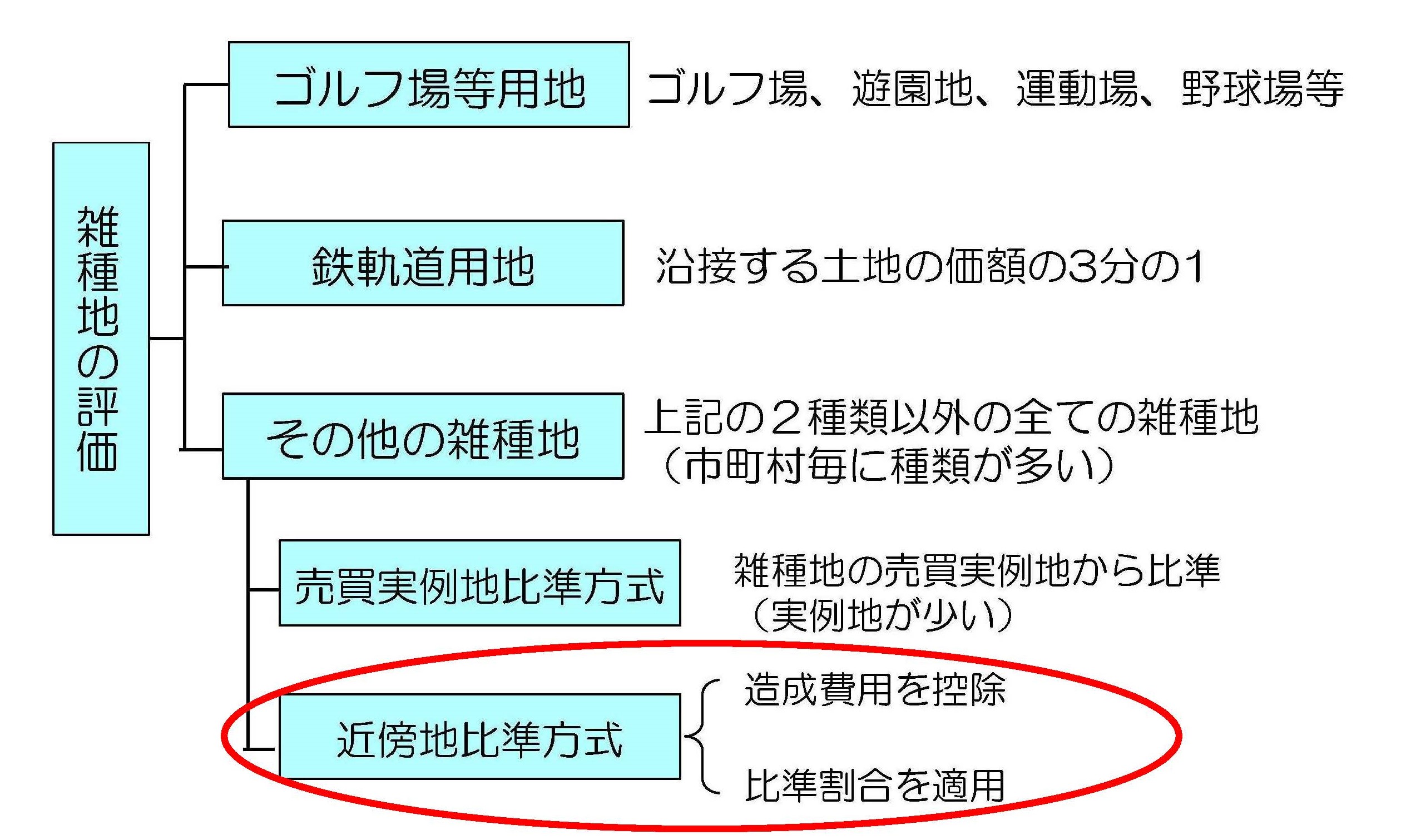

固定資産評価基準による「その他の雑種地」の評価方法は、①売買実例地比準方式と②近傍地比準方式が規定されています。

① 売買実例地比準方式

雑種地の売買実例価額から評定する適正な時価によってその価額を求める方法です。

② 近傍地比準方式

市町村内に売買実例がない場合においては、土地の位置、利用状況等を考慮し、附近の土地の価額に比準してその価額を求める方法です。

<雑種地の固定資産税評価>

「その他の雑種地」は、①の売買実例地比準方式が原則ですが、売買実例が少ないことから、多くの市長村では②の近傍地比準方式により評価されているのが実際です。

そこで以降は、②の近傍地比準方式の解説になります。

「その他の雑種地」の近傍地比準方式

市街化区域内の「その他の雑種地」

市街化区域内の「その他の雑種地」の評価は、宅地に準ずるものとし、当該雑種地を宅地に転用する場合において通常必要と認められる造成費相当額を控除して求めます。

市街化調整区域内の「その他の雑種地」

市街化調整区域内に所在する雑種地の評価は、原則として、造成費相当額控除前の基本価額を70%減額(30%評価)するものとします。

比準割合表により求める方法

上記の造成費相当額控除方式は、必ずしも全ての市長村で採用されている評価方法ではなく、多くの市長村では、「固定資産評価事務取扱要領」(市長村ごとに名称が異なる)において、雑種地の費目別に比準割合表を設定し、それを適用して評価額を求めます。

2022/06/11/12:00

トップ - 役に立つ固定資産税講座ブログ ( 一覧) - (第69号)雑種地の固定資産税評価について(その他の雑種地)