(第66号)家屋と償却資産の二重課税(課税誤り)に注意(「建築設備」の場合)

(投稿・令和4年6月-見直し・令和7年3月)

今回は、固定資産税家屋の課税誤りの例として多く見られる、建築設備の「家屋と償却資産の二重課税」(課税誤り)についてです。

家屋の建築設備の中にも、家屋に含めず、償却資産として取り扱うものがあり、判定の困難な場合も多く、中には家屋と償却資産が二重に課税されている課税誤りもあります。

家屋は所有者の申告によらず役所が一方的に評価・課税する「賦課課税方式」ですが、償却資産は申告により課税される「申告課税方式」であることも課税誤りの原因の一つと思われます。

償却資産の基本については、第31号「固定資産税の償却資産とは(基本編)」で説明してあります。

家屋の建築設備とは

まず、家屋の建築設備とはどういうものかです。

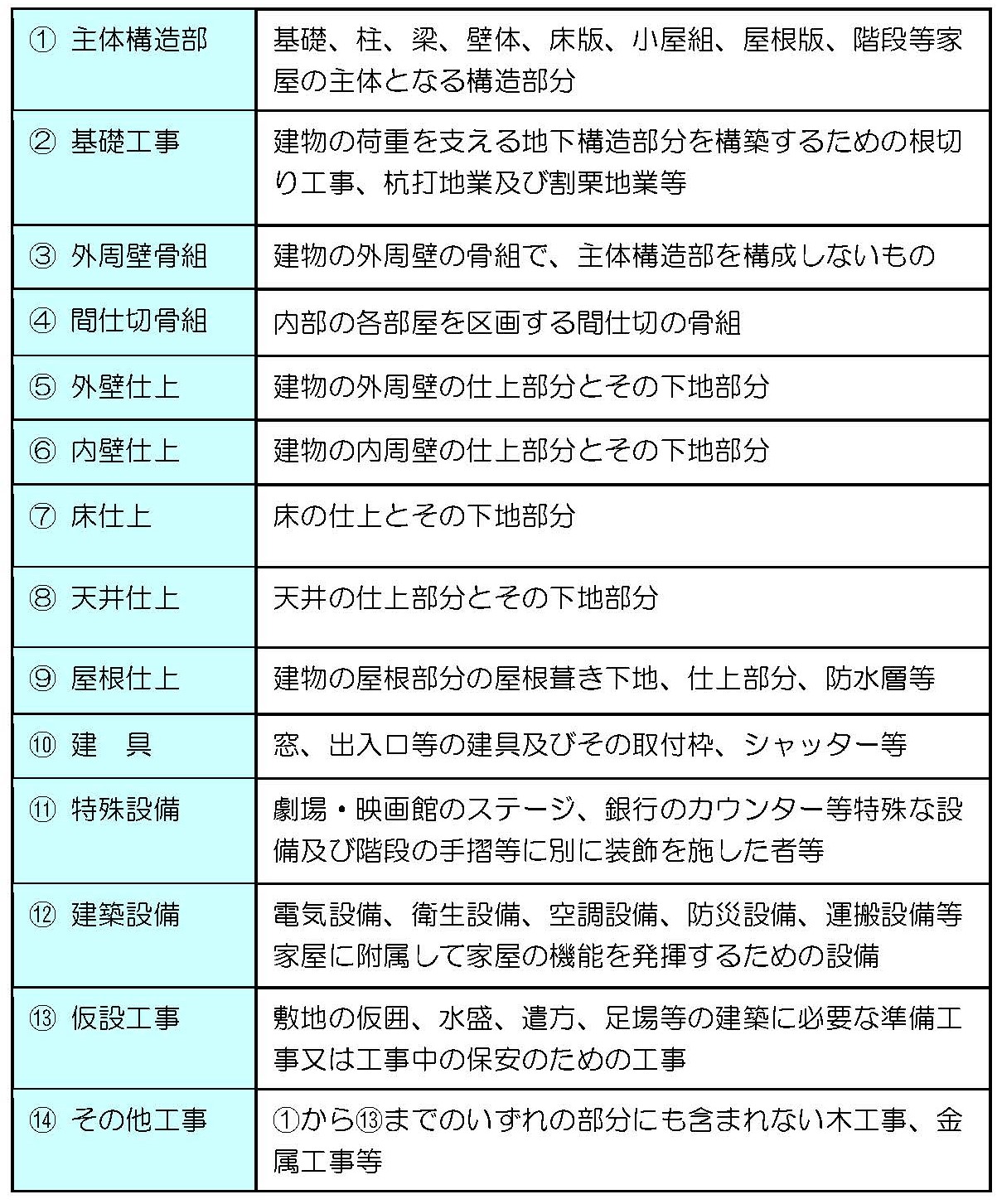

家屋の評価方法については、第39号及び40号で説明しましたが、木造家屋、非木造家屋ともに、まず用途別区分を行い、次に部分別区分を行った上で評点数を付設します。

家屋の建築設備は、木造、非木造ともに部分別区分の一部ですが、ここに非木造家屋の部分別区分表を掲げます。

「非木造家屋の部分別区分」

家屋の建築設備の要件

上の表の⑫が非木造家屋の建築設備(附帯設備)になります。

家屋は、居住、作業、貯蔵その他の目的に必要な、外界から遮断された空間を提供することを使命とするものであり、その目的とする機能を十分に発揮させるために、それぞれの目的に適した設備が設置されています。

この目的により家屋に設置される設備は多種多様ですが、家屋に含めて評価するものとされる建築設備(附帯設備)は、固定資産評価基準で次のように規定されています。

<建築設備(附帯設備)の評価>

「固定資産評価基準第2章第1節七」

「家屋の所有者が所有する電気設備、ガス設備、給水設備、排水設備、衛生設備、冷暖房設備、空調設備、防災設備、運搬設備、清掃設備等の建築設備で、家屋に取り付けられ、家屋と構造上一体となつて、家屋の効用を高めるものについては、家屋に含めて評価するものとする。」

「家屋の所有者が所有する」

「家屋の所有者が所有する」とは、家屋の所有者がその建築設備の所有権を有するものであることとなります。

なお、家屋の所有者以外の者によってその家屋に取り付けられたものであっても、民法第242条の「不動産の付合」により、家屋の所有者がその取り付けられた」ものの所有権を取得した場合も該当します。

<不動産の付合>

「民法第242条」

「不動産の所有者は、その不動産に従として付合した物の所有権を取得する。ただし、権原によってその附属させた他人の権利を妨げない。」

しかし、実際に当該附帯設備を使用収益しているのは、家屋の所有者ではなくテナントであることから、附帯設備を取り付けた者(テナント)を所有者とみなして固定資産税(償却資産)を課税することができるものとされています。

<みなし償却資産課税制度>

「地方税法第343条10項」

「 家屋の附帯設備であつて、当該家屋の所有者以外の者がその事業の用に供するため取り付けたものであり、かつ、当該家屋に付合したことにより当該家屋の所有者が所有することとなつたもの(以下この項において「特定附帯設備」という。)については、当該取り付けた者の事業の用に供することができる資産である場合に限り、当該取り付けた者をもつて第一項の所有者とみなし、当該特定附帯設備のうち家屋に属する部分は家屋以外の資産とみなして固定資産税を課することができる。」

「家屋に取り付けられ、家屋と構造上一体なっている」

同一の設備であっても、その設備の取付の状況によって、家屋の評価に含めるものと含めないものが生ずることとなります。

① 家屋の評価に含める附帯設備は、当該家屋の特定の場所に固定されているものであることです。

附帯設備が埋込方式又は半埋込方式により取り付けられているものは家屋の評価に含めることとなりますが、取り外しが容易で、別の場所に自在に移動できるものは家屋の評価に含めません。

② 壁仕上、天井仕上、床仕上等の裏側に取り付けられているものは家屋の評価に含めます。

また、家屋に固定されていない配線であっても、壁仕上、天井仕上、床仕上等の裏側に取り付けられているものは、家屋と構造上一体となっているものとして家屋に含めます。

③ 屋外に設置された電気の配線及びガス・水道の配管並びに家屋から独立して設置された焼却炉等は、家屋と構造上一体となっているものではないので、家屋には含めません。

④ 給水設備の給水タンクや空調設備の屋外機などが屋外に設置されている場合であっても、配管、配線等により屋内の機器と一体となって一式の建築設備として家屋の効用を高めているものは一式をもって家屋に含めます。

⑤ 消耗品に属するものは、家屋に含めません。例えば、電気設備・照明器具設備における電球、蛍光管等は家屋に含めません。

「家屋の効用を高めるもの」

「家屋の効用を高めるもの」とは、附帯設備を家屋に設置することにより、「家屋自体の利便性」が高まるものをいいます。

例えば、工場等のように物の生産、加工を業とする者がその業務のために使用する家屋には、通常の家屋に設置される設備のほか、物の生産、加工のために必要とされる設備が設置されている場合、このような設備は家屋の評価には含まれません。

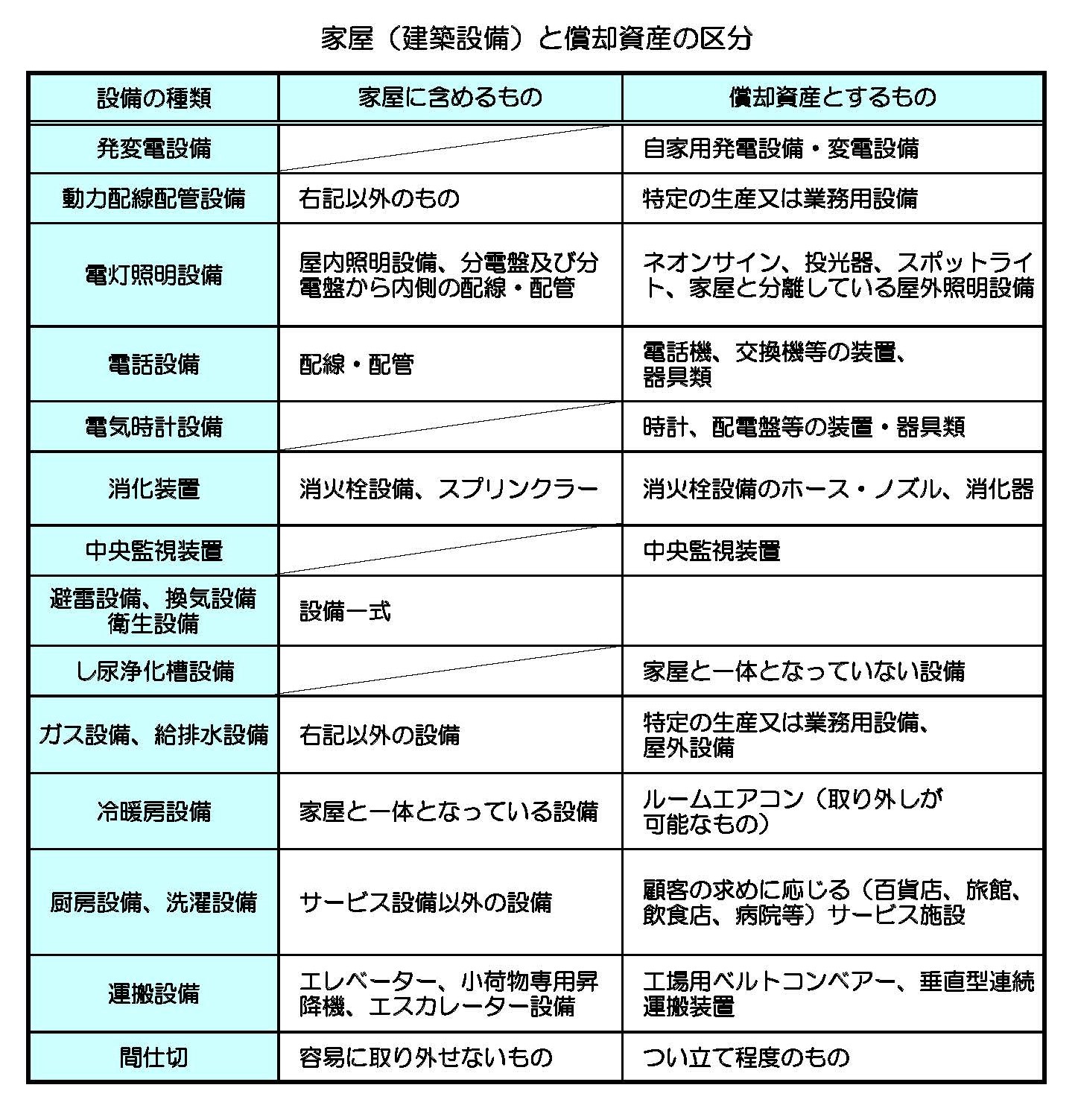

附帯設備の家屋と償却資産

次に、附帯設備で「家屋に含めるもの」と「償却資産とするもの」の例を掲げます。

下表は例示であり、必ずしもこのとおりとならない場合もあります。「家屋に含めるもの」については、「家屋に取り付けられ、家屋と構造上一体となっている」ことに特に留意を要します。

よく見られる家屋と償却資産の二重課税のケースは、賦課課税である家屋として評価計算されているにも拘わらず償却資産として申告されている場合です。この場合、家屋を評価する担当者と償却資産を担当する担当者が異なる場合があることから、二重評価に気づかず課税され続けている、ということになるのです。

「家屋と償却資産の二重課税に注意」

2022/6/9/22:00