(第111号)固定資産税の家屋がなぜ分かりにくく「課税誤り」が多いのか

(投稿・令和6年2月-見直し・令和7年5月)

今回は、固定資産税の家屋評価方法が「分かりにくく『課税誤り』が多い」ことについてです。

評価方法(再建築価格方式)が複雑

固定資産税家屋の評価方法は、「再建築価格方式」が採用されています。

この「再建築価格方式」は、昭和34年から昭和36年にかけて固定資産評価制度調査会において審議され、家屋の評価方法として決定されて以来一貫して採用されています。

この固定資産評価制度調査会においては、①再建築価格方式、②取得価格方式、③賃貸料収益方式、④売買実例価格方式が併せて検討されましたが、①の再建築価格方式が家屋の構成要素として基本的なものであり、その評価の方式化も比較的容易である、との理由で採用されています。

「再建築価格方式」は、評価の対象となる家屋と同一のものを、評価する時点において、その場所に新築するとした場合に必要とされる建築費(再建築価格)を求め、この再建築価格に時の経過等によって生ずる損耗の状況による減価を考慮し、必要に応じて需給事情による減価を考慮して家屋の価格を算出します。

しかし実は、この「再建築価格方式」は「評価の方式化が比較的容易」とありますが、建築の専門家でないと理解できない内容も数多くあり、大変複雑な内容になっています。

市町村での新築家屋評価の対応

「再建築費評点数」の査定が難しい

この「再建築価格方式」は、評価の対象となった家屋と同一のものを、評価の時点において新築するとした場合に必要となる建築費を査定することになりますが、実際にその家屋をいくらで建築したのか、あるいはいくらで取得したのかの建築費(取得費)とは異なるもので、あくまでも固定資産評価基準(以下「評価基準」)に従って算出します。

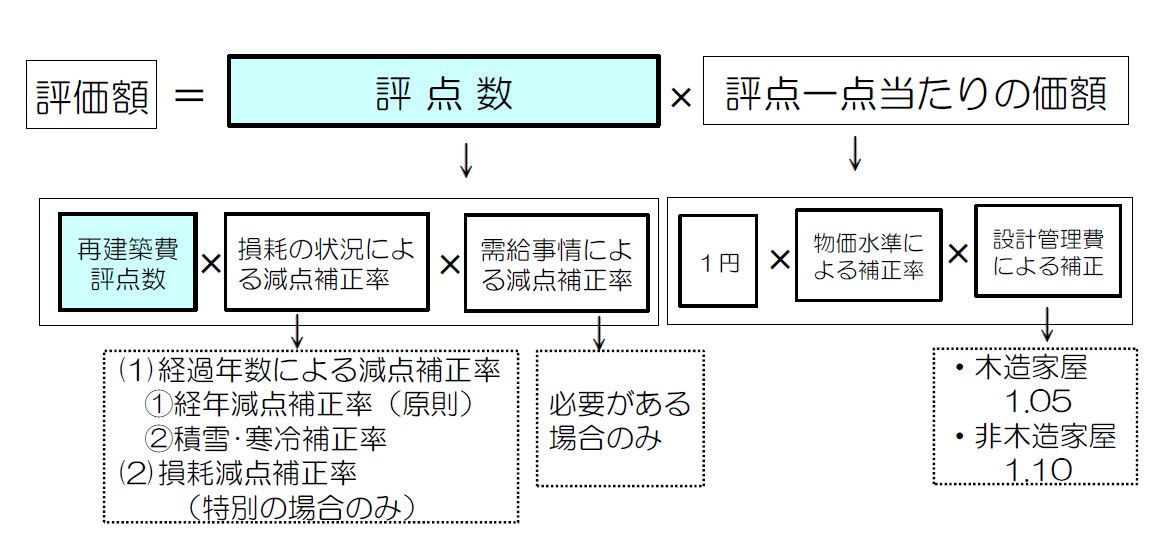

<固定資産税家屋の評価方法>

ところが、この評価基準の仕組み自体が複雑で、特にこの図の「評点数」→「再建築費評点数」の査定が最大の難関となります。

「再建築評点数」を求める作業

「再建築価格方式」は「実際にその家屋をいくらで建築したのか、あるいはいくらで取得したのかとは異なる」のですが、「再建築費評点数」を求めるためには「当該新築家屋の内容を把握する」ことが必要になるため次の作業を行います。

① 家屋所有者に調査協力を依頼し、新築家屋の見積書や竣工図等を借用し情報を取得します。

② 実際に当該家屋に赴き、用途別区分とともに家屋の外観や内部の使用資材等を確認します。

③ 借用・保存した見積書等から評価基準の部分別区分に照らして、必要な資材を拾い出し部分別分類を行います。.

④ その上で、市町村が有する評価システムに評価基準の評点項目と使用資材量の数値を入力して評点数を算出します。

いかがでしょうか、大変ですが評価基準による「再建築価格方式」は、このような手順が必要とされているのです。

市町村の組織対応について

市町村の職員は事務職で異動も頻繁

そもそも市町村の固定資産課税部門の職員は事務職が殆どで、建築部門の知識を有していないのが現実です。

例えば、建築専門用語として「屋根小屋組(屋根を支えるために設けた骨組み)」の名称だけでも、次のようなものがあります。

「敷桁(しきげた)、小屋梁(こやばり)、小屋束(こやづか)、小屋貫(こやぬき)、火打梁(ひうちばり)、小屋折違(こやすじかい)、母屋(もや)、棟木(むなぎ)、隅木(すみぎ)、谷木(たにぎ)、垂木(たるき)、陸梁(ろくばり)、合掌(がっしょう)、真束(しんづか)、対束(ついづか)、釣束 (つりづか)、方杖(ほうづえ)」。

しかも、通常4~5年で職場異動する職員が多いことから、組織として固定資産税家屋評価の知識を蓄積するのも十分ではないことになります。

市町村の固定資産税評価の対応

仮に固定資産税職員が初心者の場合には、家屋の評価作業は難しいものです。

所有者から提出された見積書を見て、記載されている資材・機器のうちどれが固定資産税の家屋評価に必要なのかを見分けること、必要な資材であると理解してもそれがどこに使用されているのか(上部分なのか下地材なのか等)、資材のグレードや規格を判断する等々の作業が必要となります。

そこで、総務省及び一般財団法人資産評価システム研究センターでは、全国の市長村固定資産税職員に対する研修を積極的に進めています。

また、市町村によっては、固定資産税の専門的な職員(「専任職」)や組織(「固定資産税センター」)等を設ける工夫もされています。

(※「専任職」や「固定資産税センター」は仮名です。)

ところで、政令指定市以外の市町村では、300㎡あるいは500㎡以上の非木造家屋の評価は県(県税事務所)が対応しています。課税権は市町村長なのですが、家屋評価は県に委託しているのです。

これは、地方税法第73条の21の1項に「道府県知事は、固定資産課税台帳に固定資産の価格が登録されている不動産については、当該価格により当該不動産に係る不動産取得税の課税標準となるべき価格を決定するものとする。(以下略)」が根拠規定になります。

家屋の「課税誤り」の検証

以上のような、固定資産税家屋の評価や市町村組織等からすると、残念ながら「課税誤り」が生じることも想定できます。

例えば、Google検索ページで「固定資産税、課税誤り、お詫び」とのキーワードを入力すると、「課税誤り」があった市町村のホームページが数多く表示されます。

これは、「課税誤り」のあった市町村では公表する義務があるからですが、(推測の域を出ませんが)明らかになっていない「潜在的な課税誤り」もあるのではないでしょうか。

「課税誤り」の検証には新築時資料が必要

固定資産税の家屋評価では、新築家屋の評価が複雑で大変ですが、在来(中古)家屋の評価はそれほどでもありません。

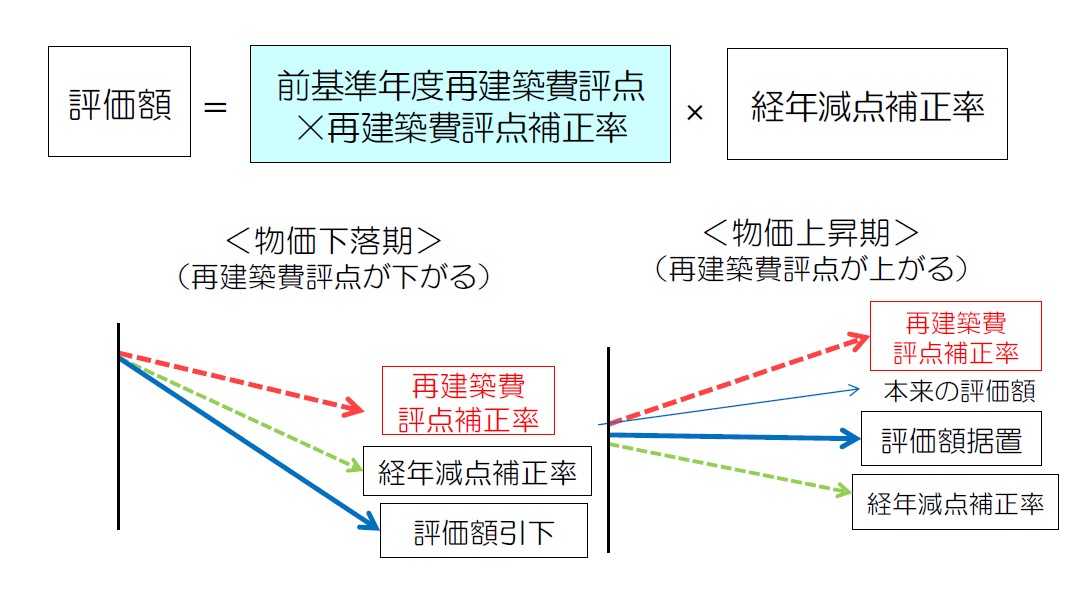

<在来家屋の評価>

在来家屋の評価は、①前基準年度再建築費評点数×②再建築費評点補正率×③経年減点補正率となります。

ここで、①は前基準年度(3年前)の評価額で、②は3年毎に東京都23区を基準とした建設物価率が総務省から示され、③は評価基準の該当表から補正率を適用します。

したがって、①の前基準年度再建築費評点数は「新築時の評価」を引き継いでいることになります。

よく「固定資産税評価の見直しサポート」の依頼者様から、「所有している中古ビルの評価額が高いのでは」とのご相談があります。そこで、審査申出を行った場合、『在来家屋の評価として問題無い』との審査結果が出されることが多くあります。

つまり、前基準年度再建築費評点数(新築時評価を引き継いでいる)が正しいものとの前提で審査されている訳です。

これでは「ビルの評価そのものが正しいのか否か」の審査にはなっていません。

そこで、新築時の評価計算書を求めても、『10年以上前の資料は廃棄して存在しない』との回答がある場合もあります。これでは、当該ビルの評価が正しいのかどうかをチェックすること自体できなくなる訳です。

家屋評価簡素化の動き

これまで、総務省及び一般財団法人資産評価システム研究センターにより、「家屋評価の簡素化」の検討が進められてきています。

その一つは「広域的比準評価方式」です。

これは、都道府県等の一定の地域内に所在する家屋を、その実態に応じ、構造、程度、規模等に区別し、各区分ごとに標準とすべき家屋を標準家屋として定め、そこから比準して評価する方式ですが、非木造家屋にも適用している市町村もあります。

そして、評価基準の「用途別区分」と「部分別区分」の見直し(整理統合)です。

令和6年度においては、特に木造家屋の用途別区分が13種類であったところが7種類に整理統合されました。

また、評価計算のデジタル化の開発(一般財団法人資産評価システム研究センターの「レクパス・オート5」等)も進められています。

しかし、これらの簡素化はいずれも再建築価格方式におけるもので、必ずしも「抜本的な簡素化」になる訳ではありません。

筆者は、以前から家屋評価の簡素化では「取得価格方式を採用すべき」と主張していますが、これについては第63号「『家屋評価の簡素化』の検討と今後の在り方」をご覧ください。

固定資産税業務の改革の動き

現在、家屋評価だけでなく固定資産税業務全体の改革の動きが総務省及び各市町村で進められ始めています。

固定資産税業務の標準化やIT社会に即したデジタル化並びに外部業者への委託等ですが、これらについては課題(問題点)もありますので、別号において報告する予定です。

2024/03/20/11:00