(第38号)固定資産税の家屋評価の「再建築価格方式」について

(投稿・令和2年5月-見直し・令和7年2月)

今号は、固定資産税家屋の評価方法の基本的な部分を解説していきます。

固定資産税における家屋の評価は、「再建築価格方式」を基準として評価する方式を採用しています。

「再建築価格方式」とは

この「再建築価格方式」は、評価の対象となる家屋と同一のものを、評価する時点において、その場所に新築するとした場合に必要とされる建築費(再建築価格)を求め、この再建築価格に時の経過等によって生ずる損耗の状況による減価を考慮し、必要に応じて需給事情による減価を考慮して家屋の価格を算出します。

「再建築価格方式」が決定される経過は、昭和34年4月から昭和36年3月の間に固定資産評価制度調査会において、家屋の評価方法として

ア.再建築価格を基準として評価する方法

イ.取得価格を基準として評価する方法

ウ.賃貸料の収益を基準として評価する方法

エ.売買実例価格を基準として評価する方法

の4つの方法について検討されました。その結果、ア.「再建築価格方式」が採用され今日に至っています。

その理由として、再建築価格は、家屋の構成要素として基本的なものであり、その評価の方式化も比較的容易であるので、「再建築価格方式」が適当であるとして決定された訳です。

この「再建築価格方式」については、昭和50年12月の京都地裁判決や平成15年7月の最高裁判決においても「最も妥当な方法」「適正な時価であると推認するのが妥当」との判断がなされています。

たしかに「再建築価格方式」は妥当で方式化は容易であるかもしれませんが、固定資産税評価でこの方式による事務作業は大変なものとなっているのも事実であります。

<「再建築価格方式」の計算方法>

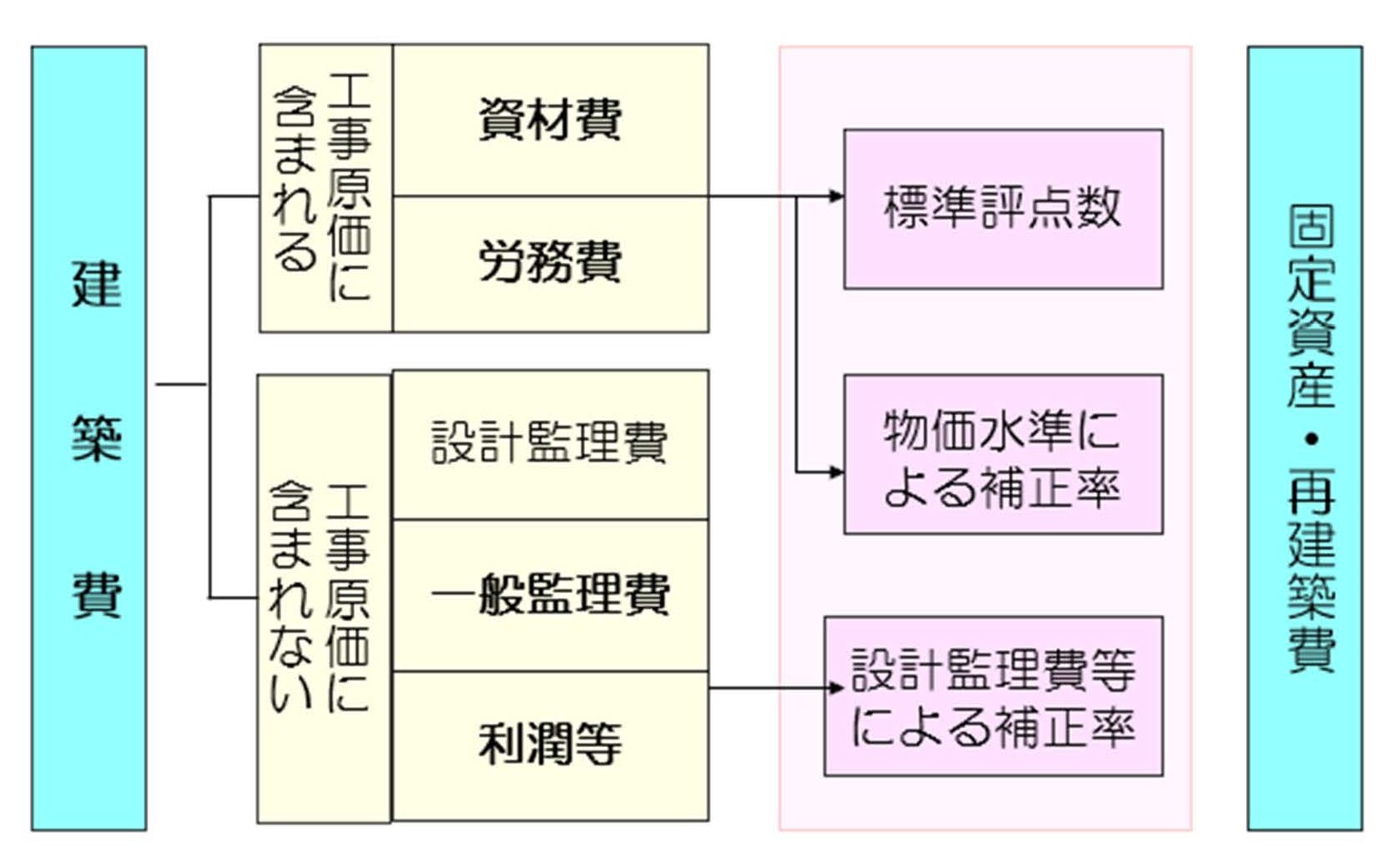

ところで、固定資産税における評価の基礎とされる再建築価格は、建築費を構成する一切の費用に相当するもととされており、工事原価だけでなく、設計監理費や一般管理費等も含まれることになります。

<建築費と固定資産評価基準における再建築費の関係>

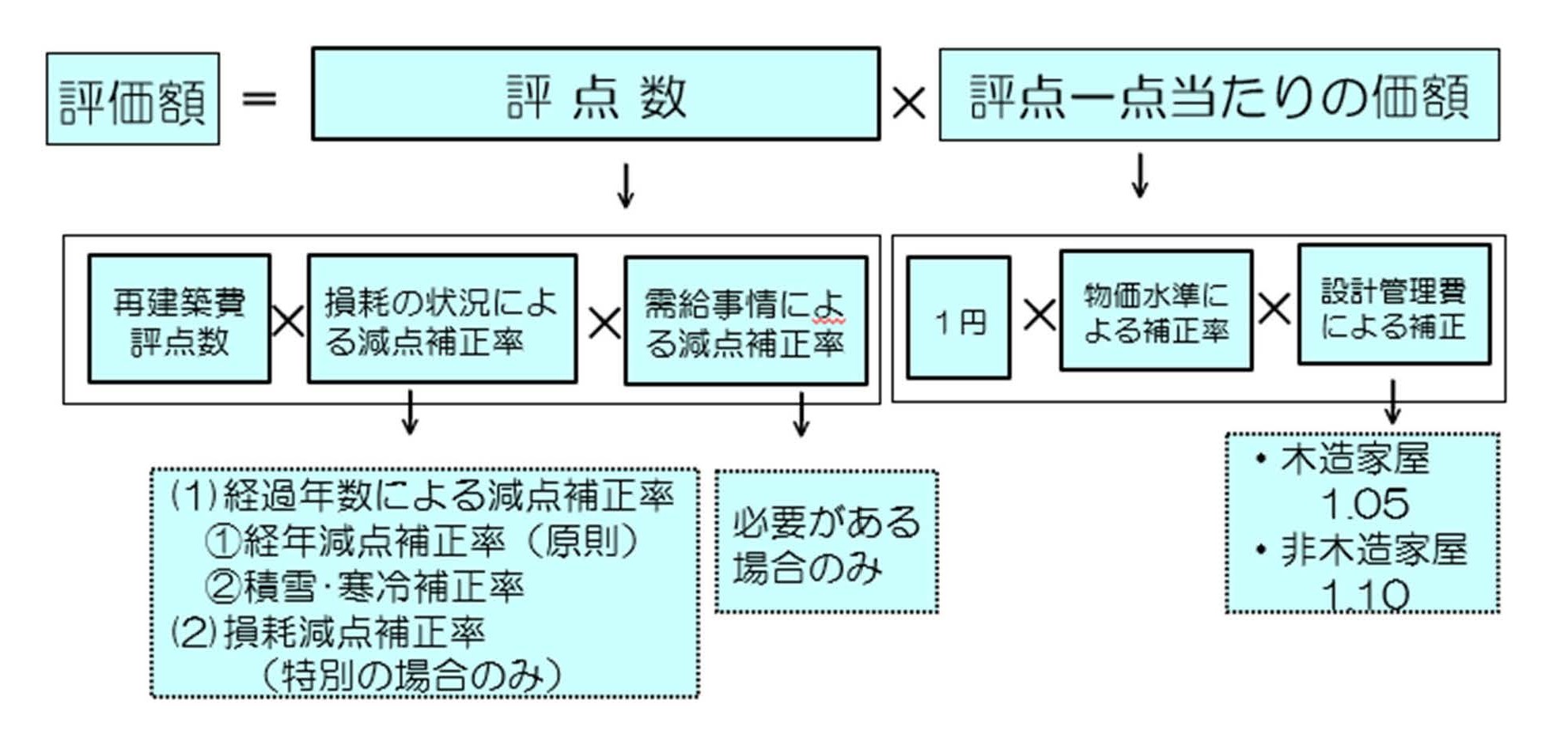

評点数の算定

上図のとおり、固定資産税家屋の評価額は<評点数×評点1点当たりの価額>により求めますが、その評点数は<再建築費評点数 × 損耗の状況による減点補正率 × 需給事情による減点補正率>により求めます。

まず「再建築費評点数」ですが、実は、固定資産税の新築家屋の評価において、この作業が大部分を占める大変な作業になります。

1.再建築評点数

再建築評点数の付設については、「部分別による方法」と「比準による方法」がありますが、一般的(特に非木造家屋)では「部分別による方法」が採用されています。

新築分の各部分別の再建築評点数の算式は<標準評点数×補正係数×計算単位の数値>ですが、ここでは(1)評点項目、(2)標準評点数、(3)標準量、(4)補正項目及び補正係数、(5)計算単位の順でみていきます。

(1) 評点項目

評点項目は、家屋の構造に応じて、家屋評点基準表の各部分ごとに一般的に使用されている資材の種別及び品等、施工の態様等の区分によって標準評点数を付設する項目として設けられています。

(2)標準評点数

標準評点数は、評点項目の区分に従い、家屋の各部分別の標準的な単位当たり施工量である標準量に対する工事原価を基礎として算出されたものです。

この標準評点数は、基準年度の賦課期日の属する年の2年前の7月現在の東京都における物価水準により算定した工事原価に相当する費用に基づいて、その費用を1円1点としています。

(3)標準量

標準量とは、家屋の評点基準表に示されている標準評点数の積算基礎となった各用途別、部分別の標準的な施工量です。

(4)補正項目及び補正係数

評点項目及び標準評点数は、標準的な家屋の各部分の施工量等を基準として決定されていますが、評価する個々の家屋の施工態様は必ずしも標準的なものではないため、補正項目と補正係数が設けられています。

補正係数は、施工数量と施工状況の良否に基づく、補正項目ごとに適用すべき「標準」「増点補正率」「減点補正率」が示されており、それを適用します。

(5)計算単位

標準評点数は、各部分別の標準的な施工数量を基礎として積算されていますが、部分別再建築費評点数は、各部分別の標準評点数に床面積、個数、箇所数等の単位(m、㎡、㎥、t、個等)を乗じて算出します。

2.損耗の状況による減点補正率

家屋の損耗の状況による減点補正率は、原則として経過年数に応ずる減点補正率(経年減点補正率)によります。

(1)経年減点補正率

経年減点補正率は、通常の維持管理を行う場合において、年数の経過に応じた通常生ずる減価を基礎として定められ、家屋の用途別区分及び構造別区分に従い、家屋経年補正率基準表に示されています。

ただし、この補正率を乗じた経年減点補正率が100分の20に満たない場合は100分の20とされます。つまり、経年減点補正率は20%より下がらず、その家屋が存在する限りは20%相当の評価額が続くことになります。これを「最終残価率」と言います。

(2)損耗減点補正率

損耗減価率、各部分別の損耗の現況を通常の維持管理を行うものとした場合において、その年数の経過に応じて通常生ずる損耗の状態に修復するものとした場合に要する費用を基礎として定められたものであり、部分別損耗減点補正率基準表により求めます。ただし、この基準表は特別な場合のみ適用されます。

3.需給事情による減点補正率

需給事情による減点補正率は、建築様式が著しく旧式となっている家屋、所在地域の状況によりその価額が減少すると認められる家屋等について、その減少の価額の範囲において求めるものとされています。

評点一点当たりの価額

評点一点当たりの価額は<1円 × 物価水準による補正率 × 設計管理費等による補正率>です。

1.物価水準による補正率

物価水準による補正率は、家屋の資材費、労務費等の工事原価に相当する費用等の東京都特別区との地域的格差を考慮して定められます。

2.設計管理費等による補正率

設計管理費等による補正率は、家屋の建築費に通常含まれる設計監理費、一般管理費、利潤等の工事原価に対する割合を考慮して定められています。

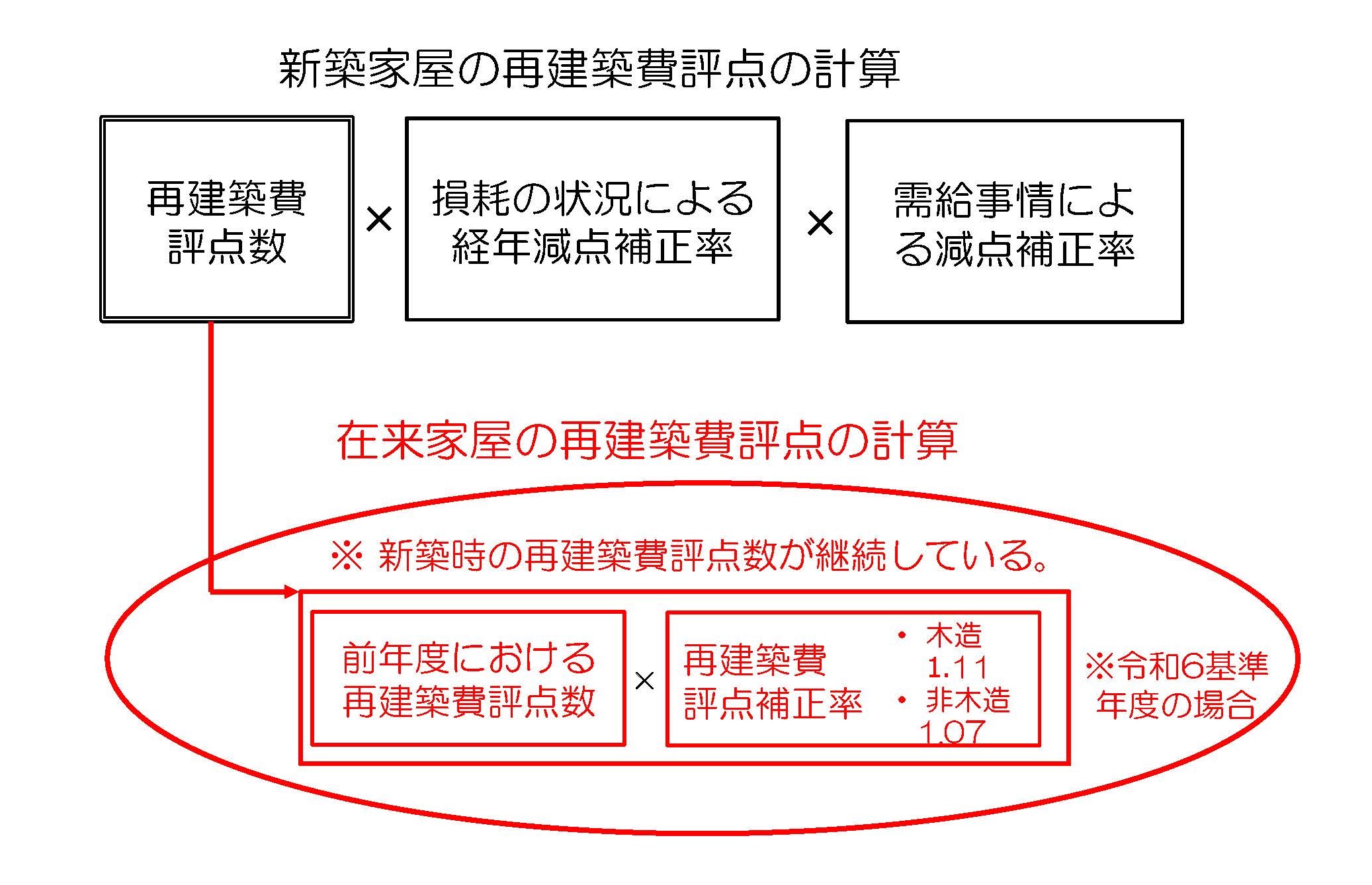

在来分家屋の再建築評点数

在来(中古)家屋の計算方法は、上図の赤枠部分に該当します。

在来分(中古)の家屋に係る再建築評点数は、原則として、基準年度の前年度における再建築評点数(全基準年度に適用した評価基準によって求めた再建築評点数)に再建築評点補正率を乗じて求めます。

在来家屋の基準年度の評価額は、一つ前の基準年度の価格(正式には「再建築費評点数」)を基礎として算定されています。

この場合、建築当初の価格は見直しがされないことから、仮に建築当初の価格の算定に誤りがあっても、誤ったままの状況が継続してしまうことになります。

2022/5/29/09:30