(第112号)固定資産税・土地の「課税誤り」は「住宅用地の見落とし」が多い

(投稿・令和6年3月-見直し・令和7年5月)

前号(第111号)では、「固定資産税の家屋がなぜ分かりにくく『課税誤り』が多いのか」をお知らせしましたが、今号は「土地の課税誤り」についてです。

ホームページに「課税誤り」が掲載

ところで、「固定資産税の『課税誤り』がどのくらいあるのか」ということは正直なところ誰にも分かりません。

課税当局の市町村担当者でも、仮に「課税誤り」があっても気がつかずに課税を続けていると思われます。

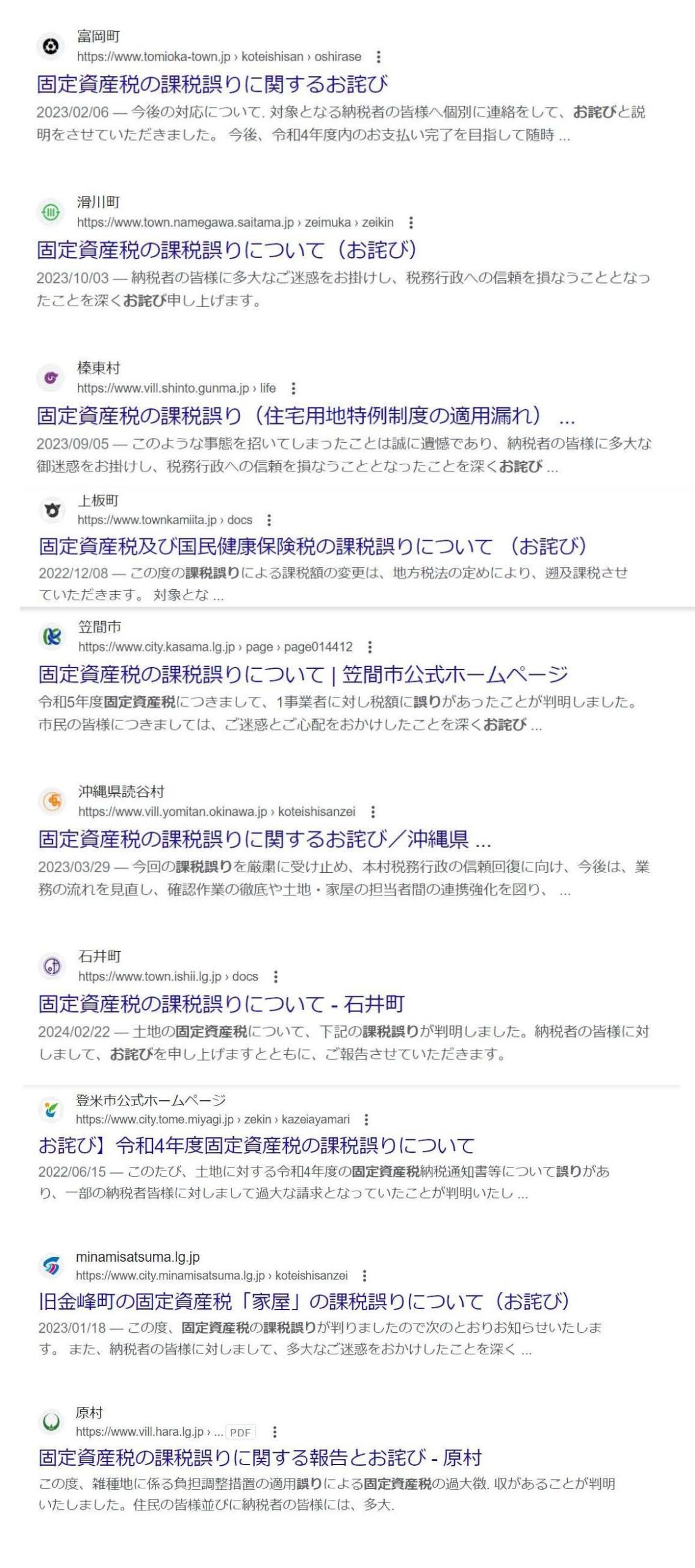

そこで、Googleの検索サイトで「固定資産税・課税誤り・お詫び」とのキーワードで検索しますと、数えられない程の市町村のホームページが登場します。

ここに、最近(令和6年3月)「固定資産税・課税誤り・お詫び」で検索した結果の一部を掲載します。

※ 「課税誤り」の掲載ホームページがどのくらいあるかチェックしてみましたが、100件(市町村)までは数えることはできましたが、更にあります。

※ なお、市町村によっては「課税誤り情報」は3ヵ月程度で削除している場合もありますので、仮に3ヵ月後に「固定資産税・課税誤り・お詫び」のキーワードで改めて検索すると、別の市町村のホームページが現れてきます。

そのことは、固定資産税の「潜在的な課税誤りが多い」ことを示しているとも考えられます。

<Googleでの検索「固定資産税・課税誤り・お詫び」結果(一部)>

土地の「課税誤り」の内容は様々ですが、ホームページを確認しますと、「住宅用地の見落とし」が多いのが分かります。

ところで昔は、固定資産税の「課税誤り」があっても公にはされませんでしたが、20年以上前頃から、役所でもコンプライアンス(法令遵守)とディスクロージャー(情報開示)を重視すべきことが確認されてきました。

そのため、固定資産税の業務において「課税誤り」があった場合には、マスコミに情報を伝えるとともに、市町村のホームページにも掲載することが求められているのです。

住宅用地の「負担調整措置」

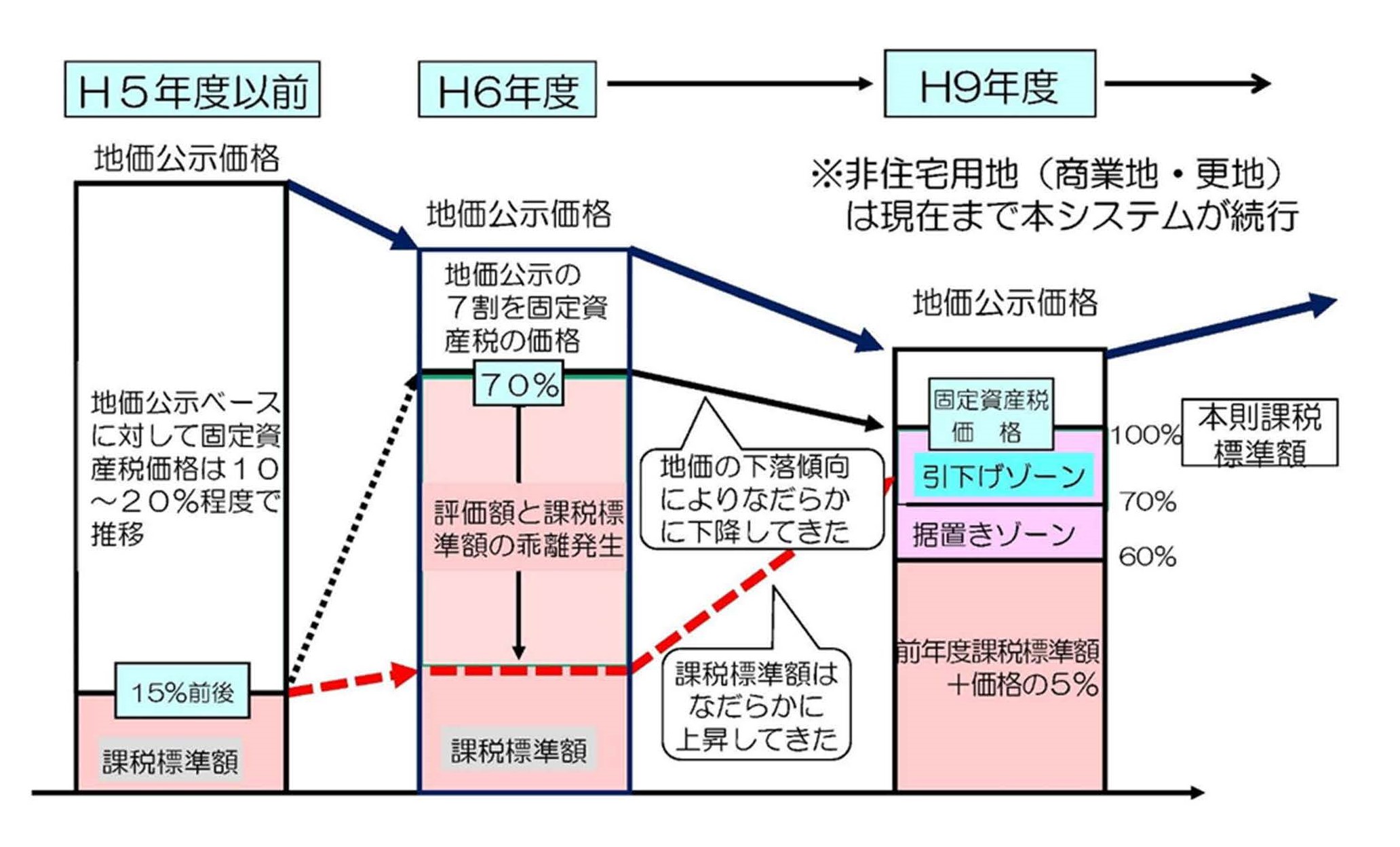

土地の固定資産税は、本来は価格(地価公示価格の7割)に税率(一般的には固定資産税1.4%、都市計画税0.3%)を乗じて求めるのですが、現状はそのようにはなってはいません。

平成6年度に地価公示価格の7割を固定資産税の価格とすることにしたものの、それまでは実質的に10%〜20%程度であったものを一気に上げることが出来ないことから、少しずつ上げていくという経過的措置(「負担調整措置」)が平成9年度から採用されました。

住宅用地は小規模住宅用地と一般住宅用地

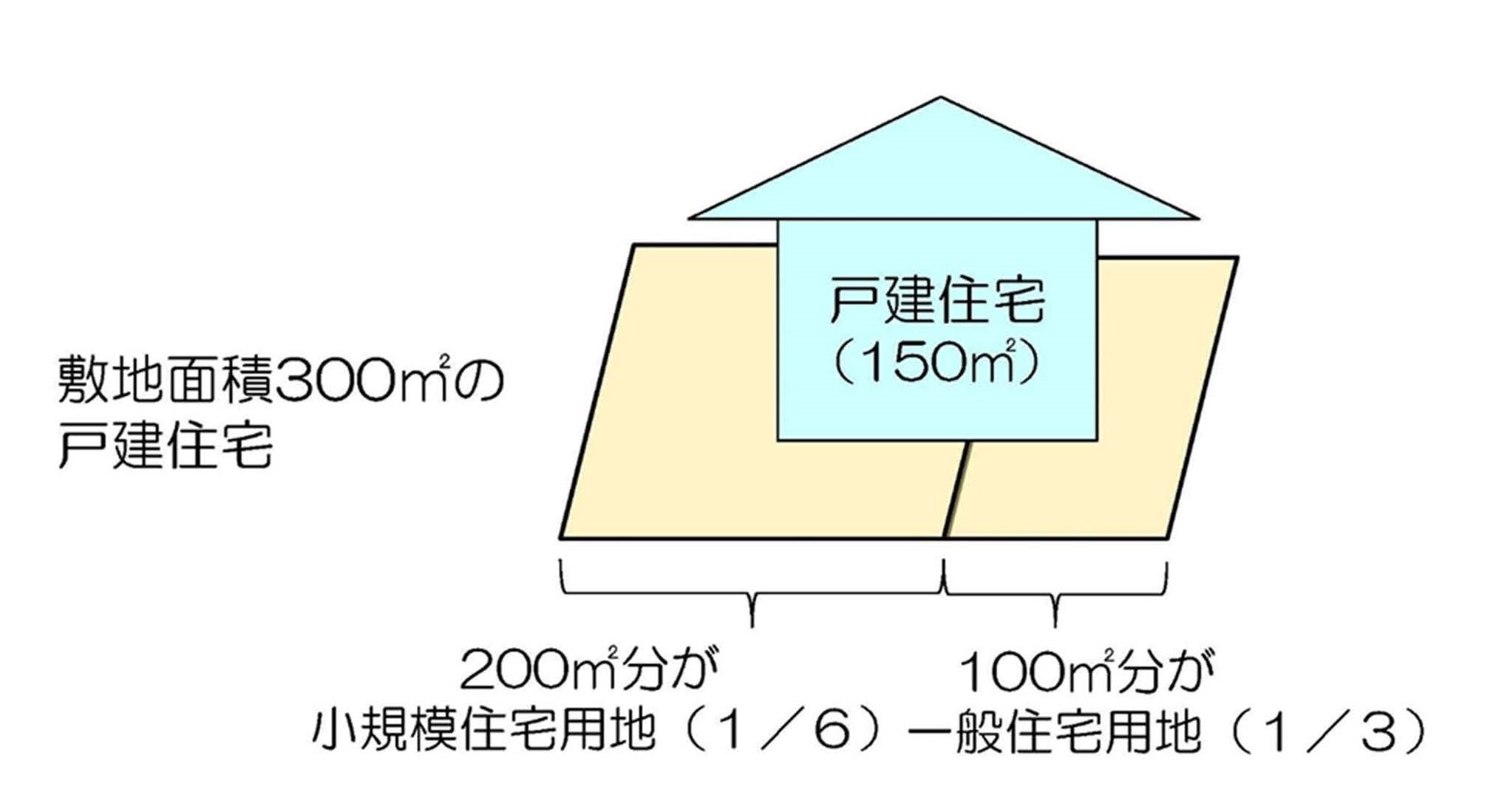

まず住宅用地とは、居住用の家屋の敷地とされている土地のことですが、200㎡までが小規模住宅用地で、それを超える部分が一般住宅用地とされています。

ここに300㎡の土地の上に、延床面積150㎡の家屋があることを想定します。

この場合、200㎡までが小規模住宅用地で評価額が1/6となり、残りの100㎡が一般住宅用地1/3となります。

なお、一般住宅用地の上限は、家屋の延床面積の10倍(この図では1500㎡)までとされています。

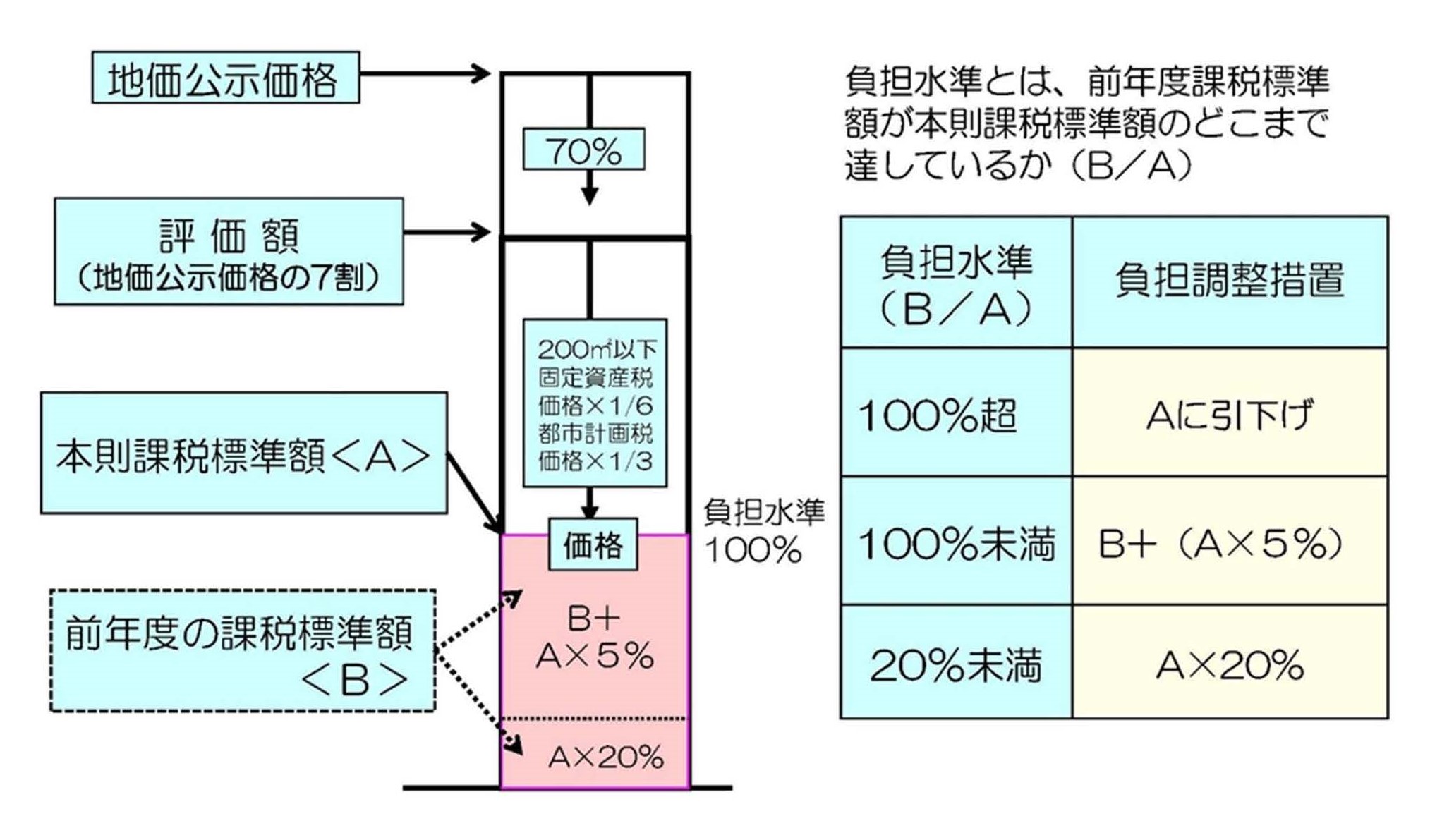

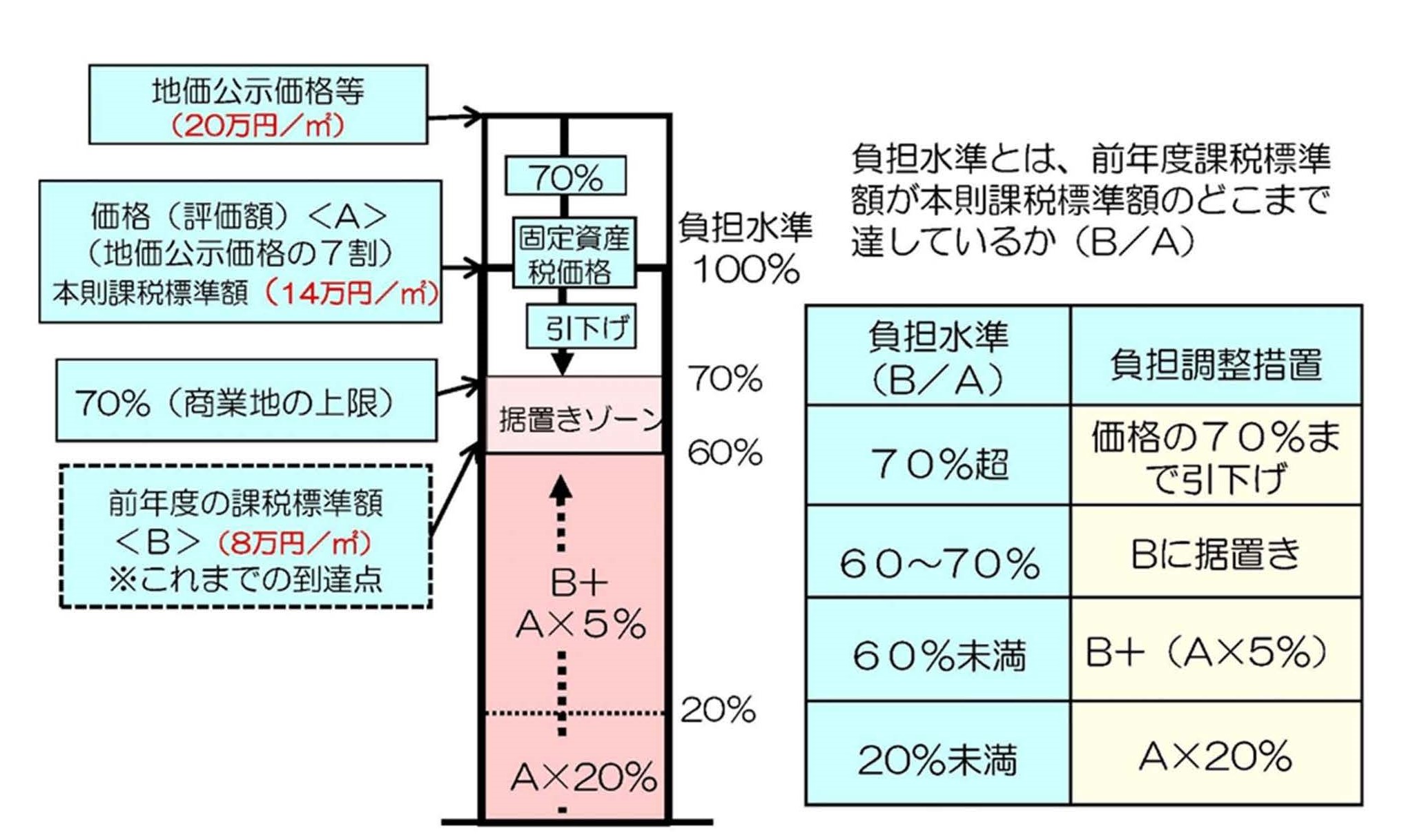

住宅用地の「負担調整措置」の仕組み

土地の課税標準額(税額の元になる評価額)は地価公示価格の7割が本来ですが、小規模住宅用地の場合はそれの1/6、一般住宅用地の場合は1/3が本則課税標準額となります。

この仕組みは平成9年度に成立していますが、その年の課税標準額は本則課税標準額(地価公示価格×7割×1/6又は1/3)よりかなり低い水準にありました。

そこで、前年度の課税標準額が本則課税標準額に達していない場合(ほとんどがそうですが)には、本則課税標準額に達するまで徐々に引き上げていくことにしました。

まず、前年度の課税標準額(B)が本則課税標準額(A)にどこまで達しているのかをB/Aにより求めます。このB/Aを負担水準と言います。

仮に負担水準(B/A)が80%であった場合は、「前年度の課税標準額B+(本則課税標準額A×5%」として、本則課税標準額の5%を加えて今年度課税すべき課税標準額(今年度課税標準額)を算出します。

そして負担水準(B/A)が100%以上となった場合は、今年度課税標準額は本則課税標準額(A)に引き下げます。

非住宅用地の負担調整措置

固定資産税の宅地系評価では、住宅用地と非住宅用地に分かれています。

非住宅用地(商業地と更地)の「負担調整措置」の仕組みは、平成9年度の実施から現在まで変わっておりません。

非住宅用地の「負担調整措置」の仕組み

非住宅用地の固定資産税の価格(本則課税標準額)は、地価公示価格の70%となり、これが負担水準では100%となります。

しかし、これでは以前との乖離が大きいため、更にその70%を非住宅用地の上限とされており、負担水準がこの70%を上回った場合は70%まで引下げることになり、この負担水準70%~100%が「引下げゾーン」となります。

つまり、非住宅用地では、地価公示価格のレベルからすると70%×70%で49%が上限となります。

また、負担水準の60%~70%までを「据置きゾーン」とされています。

そして、負担水準が60%に達しない場合は、今年度課税標準額を「前年度課税標準額+本則課税標準額×5%(引上げゾーン)」とします。

「空き家」が取り壊されると3~4倍となる

前号でも説明しましたが、「空き家」が取り壊されると住宅用地(小規模住宅用地は1/6、一般住宅用地1/3)の軽減措置が無くなります。

しかし、上図の仕組みのとおり、更地(非住宅用地)としての負担調整措置が適用されるため、単純に6倍となるのではなく「3~4倍」になるのが正解です。

住宅用地は申告が無くとも適用

住宅用地は申告が義務づけられている

住宅用地の申告については、地方税法では「市町村長は条例により申告させることができる」との「できる規定」ですが、具体的には、市町村の条例により「申告が義務づけ」られています。

<住宅用地の申告>

「地方税法第384条1項」

「市町村長は、住宅用地の所有者に、当該市町村の条例の定めるところによつて、当該年度に係る賦課期日現在における当該住宅用地について、その所在及び面積、その上に存する家屋の床面積及び用途、その上に存する住居の数その他固定資産税の賦課徴収に関し必要な事項を申告させることができる。(後略)」

そして、この地方税法の規定を受けて、全国すべての市町村の条例で「申告が義務づけ」られているのです。

なぜ申告が無くとも認められるのか

そもそも固定資産税(土地、家屋)は、申告が無くとも役所が一方的に評価・課税する賦課課税方式であり、申告は必要無いのです。

では、なぜ市町村の条例で申告が義務づけられているのかということですが、これは、市町村の職員が「住宅用地の認定誤りを防ぐため」と理解すべきなのです。

かつては、市町村の税務職員から「条例で申告が義務づけられているのに申告が無いので適用されないのは当然でしょう」と言われたとの相談を受けたこともありますが、最近はどうなのでしょうか。

実は、平成4年2月24日の浦和(現さいたま)地裁の判決で「申告が無いからといって、減額特例を適用しないとすることが許されるものではない」との判断が示されています。

この点については、第20号「住宅用地の減額特例は申告が無くても適用される」で説明していますのでご覧ください。

つまり、住宅用地について、申告が無かった場合でも減額特例がされていない場合、それは「課税誤り」となる訳です。

還付(返還)期間は最高20年間

それでは、住宅用地の見落としの「課税誤り」があった場合、何年間遡って還付(返還)されるのかということです。

この点については、第27号及び第28号で説明しています。

まず、地方税法では、徴収し過ぎた税金(過徴収金)の返還請求権は5年で消滅時効になる、つまり5年間遡って還してもらえると定められています。

<還付金の消滅時効>

「地方税法第18条の3」

「地方団体の徴収金の過誤納により生ずる地方団体に対する請求権及びこの法律の規定による還付金に係る地方団体に対する請求権は、その請求をすることができる日から5年を経過したときは、時効により消滅する。」

ところが、平成4年2月24日の浦和(現さいたま)地裁判決及び平成22年6月3日の最高裁判決において、市町村側に「過失」があった場合には「国家賠償の請求を認める」との判断がなされたのです。

この「過失」とは「手抜きがあった場合」とされていますが、過徴収金返還の時効は民法第724条が適用され最高20年間になります。

仮に20年間の返還時効が認められた場合は、最初の5年間を地方税法上の「還付金」で、それを上回る期間分を国家賠償法・民法による「返還金」と称されています。

昨今では、国家賠償法の訴訟を経ずに、市町村自らがが「過失」と認めて、最高20年間の還付(返還)を行う場合もあるようです。

2024/04/9/18:00