(第84号)「建築設備」以外の家屋と償却資産の区分について

(投稿・令和4年9月-見直し・令和7年3月)

償却資産については、第31号「固定資産税の償却資産とは(基本編)」と第66号「家屋と償却資産の二重課税(課税誤り)に注意(「建築設備」の場合)」で、お知らせしてきました。

償却資産の定義と範囲

今回は、「建築設備」以外の家屋と償却資産との区分についてですが、改めて固定資産税の償却資産とは何かについて確認しておきます。

<固定資産税の償却資産とは>

「土地及び家屋以外の事業の用に供することができる資産で、その減価償却額(又は減価償却費)が法人税法(又は所得税法)の規定による所得の計算上損金(又は必要な経費)に算入されるもののうち、その取得価額が少額である資産その他の政令で定める資産以外のものをいう(中略)」

(1)「事業の用に供する」とは

① 「事業」とは

一定の目的のために一定の行為を継続、反復して行うことをいうものであって、必ずしも営利又は収益そのものを得ることを直接の目的とするものである必要はありません。

② 「事業の用に供する」とは

その本来業務に直接使用するもののみならず、その事業について直接であると間接であるとを問わず使用される資産で税務会計上減価償却できるものであれば、償却資産として課税客体となります。

※(例)企業の福利厚生施設(医療施設、食堂施設、寄宿舎、娯楽施設等)等

(2)「事業の用に供することができる」とは

「事業の用に供することができる」とは、現に事業の用に供している資産が含まれることはもちろん、事業の用に供する目的をもって所有され、かつ、それが事業の用に供することができると認められる状態にあれば足ります。

※「遊休・未稼働資産」…いつでも稼働し得る状態にあるものは課税客体となります。

※「用途廃止資産」…解体等されていないだけで、今後も使用されないものは課税客体とはなりません。

(3)「損金(又は必要な経費)に算入されるもの」とは

その減価償却費が現に損金(又は必要な経費)に算入されない資産であっても、本来損金(又は必要な経費)に算入されるべき性格のものであれば課税客体となります。

※(例)簿外資産、償却済資産、建設仮勘定中の資産で事業の用に供している資産等

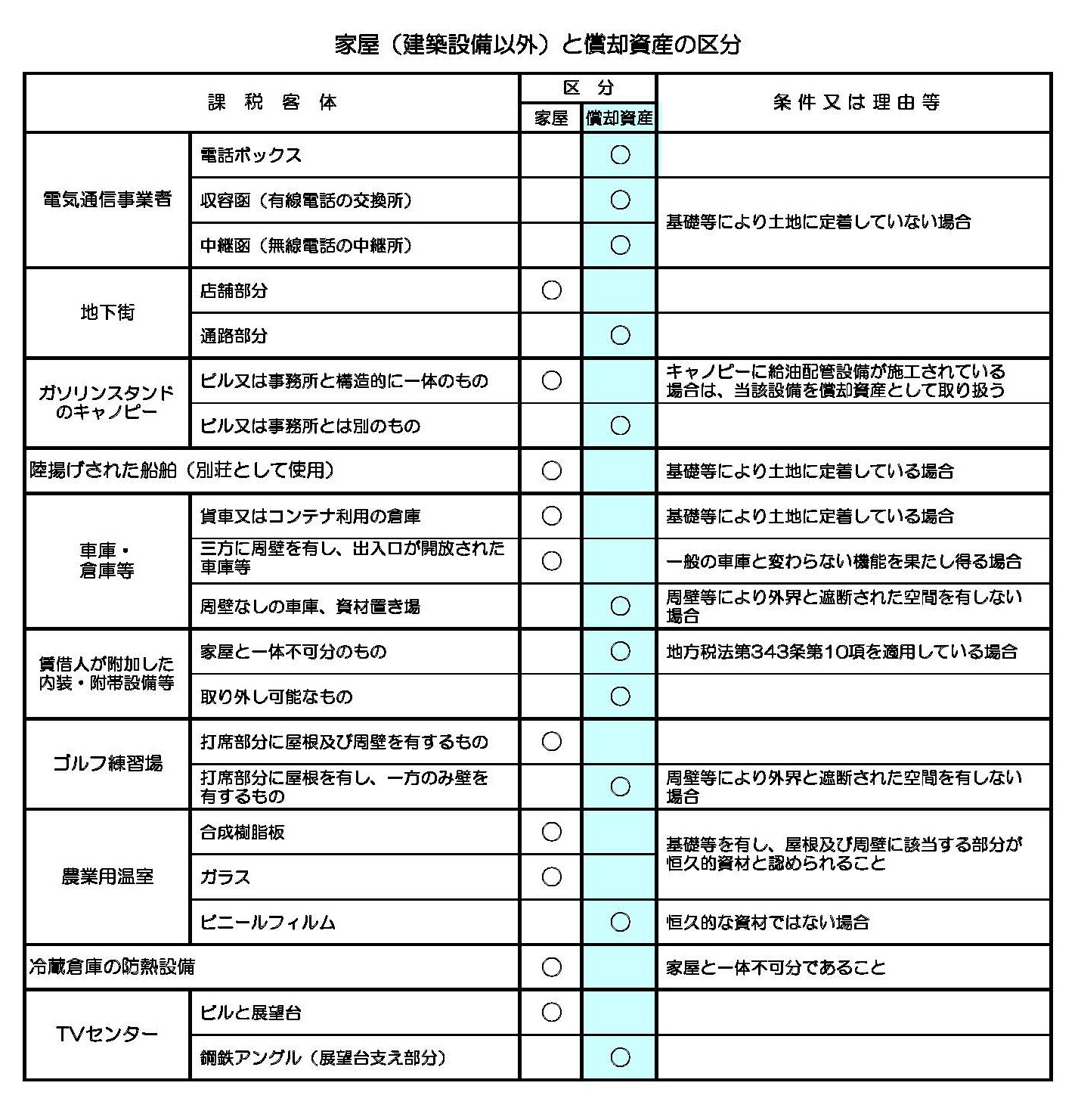

家屋と償却資産の区別

まず「建築設備以外の家屋と償却資産の区別」表を掲げます。

<建築設備以外の家屋と償却資産の区別>

「建築設備」以外の家屋については、「建築設備」と償却資産の二重課税と比較すると課税誤りは少ないと思われますが、むしろ逆に、その部分が固定資産税の償却資産に該当することに気がついていない=「無申告」の場合が多いのではないかと推測されます。

2022/09/09/13:00