(第50号)市町村の「評価事務取扱要領」と「所要の補正」とは

(投稿・令和2年5月-見直し・令和7年3月)

土地(宅地)の「画地計算」は、地方税法に基づき固定資産評価基準によることとされていますが、「市町村長は、宅地の状況に応じて必要があるときは『評価事務取扱要領』で『所要の補正』をすることができる」とされています。

この内容については、第11号及び第12号で説明していますのでご覧ください。

そこで、今回は改めて「『評価事務取扱要領』と『所要の補正』とは何か」について説明します。

「評価事務取扱要領」とは

「評価事務取扱要領」は法的拘束力が無い

「評価事務取扱要領」は、市町村毎に策定されている固定資産事務の取扱方針を定めたもので、例えば「○○市固定資産(土地)評価事務取扱要領」との名称が一般的ですが、市町村によっては異なる場合もあります。

この「要領(又は要綱)」は法令ではありませんし、条例又は規則とも異なります。

法令は国会の議決により制定されますし、条例は市町村の地方公共団体が法令の範囲内で議会の決議を経て制定されます。また規則は地方公共団体の長が法令の範囲内で制定します。

一方、要領(又は要綱)は、その市町村の内部事務の取扱いについて定めたもので、法的な拘束力はありません。

要領であっても公表すべき

とは言え、「評価事務取扱要領」は固定資産税の評価および課税の公平・公正を図るために定められているもので、納税者に対して秘匿するものではありません。

最近(令和5年12月)、ある方の電話相談により分かったことですが、某市の固定資産税担当に評価の根拠として「評価事務取扱要領」の提出を求めたところ、「秘密なので」と断られたそうです。これは、あってはならないことです。

多くの市町村では、ホームページに公表していますので、「固定資産評価事務取扱要領」と検索すると確認することができます。

しかし、サイトに掲載していない市町村も相当あります。

<グーグル目次(固定資産評価事務取扱要領)例>

※ 令和6年1月5日検索

「所要の補正」による画地補正

「所要の補正」とは

市町村長は、評価の均衡を図るため宅地の状況に応じ必要があるときは「画地計算法」の附表等又は「宅地の比準表」について、「所要の補正」を加えて適用することができるとされています。

<所要の補正>

「固定資産評価基準・宅地の評価・(一)「市街地宅地評価法」による宅地の評点数の付設」

「4 各筆の宅地の評点数の付設

各筆の宅地の評点数は、路線価を基礎とし、「画地計算法」を適用して付設するものとする。この場合において、市町村長は、宅地の状況に応じ、必要があるときは、「画地計算法」の附表等について、所要の補正をして、これを適用するものとする。」

「所要の補正」による画地補正(例)

この「所要の補正」は、価格の低下等の原因が画地の個別的要因により、その影響が局地的であること等から、その価格事情を路線価の付設又は状況類似地区の設定により評価に反映させることができない場合に、市町村単位で設けることができます。

なお、この市町村ごとの具体的な「所要の補正」は、各市町村の「固定資産評価事務取扱要領」に規定されていますので、個別の確認が必要です。

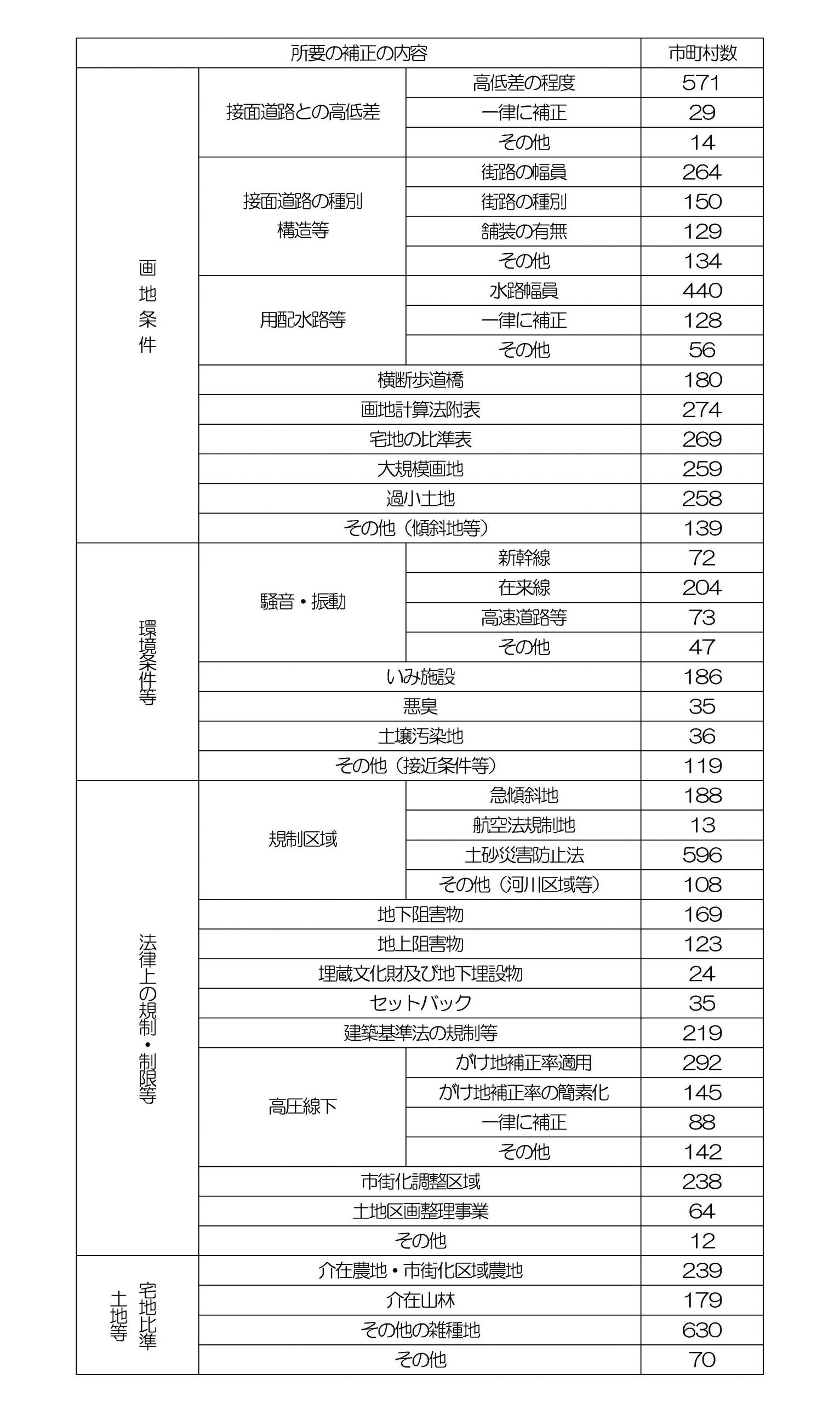

次の表は、全国の市町村での「所要の補正」による画地補正の実施例です(平成25年版)。

<「所要の補正」による画地補正(市町村数)>

2022/6/2/21:00