(第49号)大規模画地の補正は奥行価格補正率のみで良いのか-鑑定評価の<開発法>での検証

(投稿・令和4年6月-見直し・令和7年2月)

第48号「固定資産税評価における大規模画地の評価(減価率)について」で、大規模画地の固定資産税評価について解説しましたが、それでは不動産鑑定評価で評価するとどうなるでしょうか。

今回は不動産鑑定評価の<開発法>で評価した場合を紹介します。また、今後の大規模画地補正の検討についても触れさせていただきます。

不動産鑑定評価<開発法>による評価

一般的に、不動産鑑定評価で用いられる鑑定手法は、取引事例比較法、収益還元法、原価法が主なものですが、一定面積以上の大規模画地では開発法も併せて適用します。

開発法とは、対象不動産の面積が近隣地域の標準的な土地の面積と比較して大きい場合に価格を求める場合に、対象不動産上に宅地分譲やマンション分譲の開発を行うことを想定して、評価する方法です。

この開発法は、求めた価格(単価)を標準画地の単価と比較することにより、大規模画地がどれほど減価するかの減価率を判断をすることに適しています。

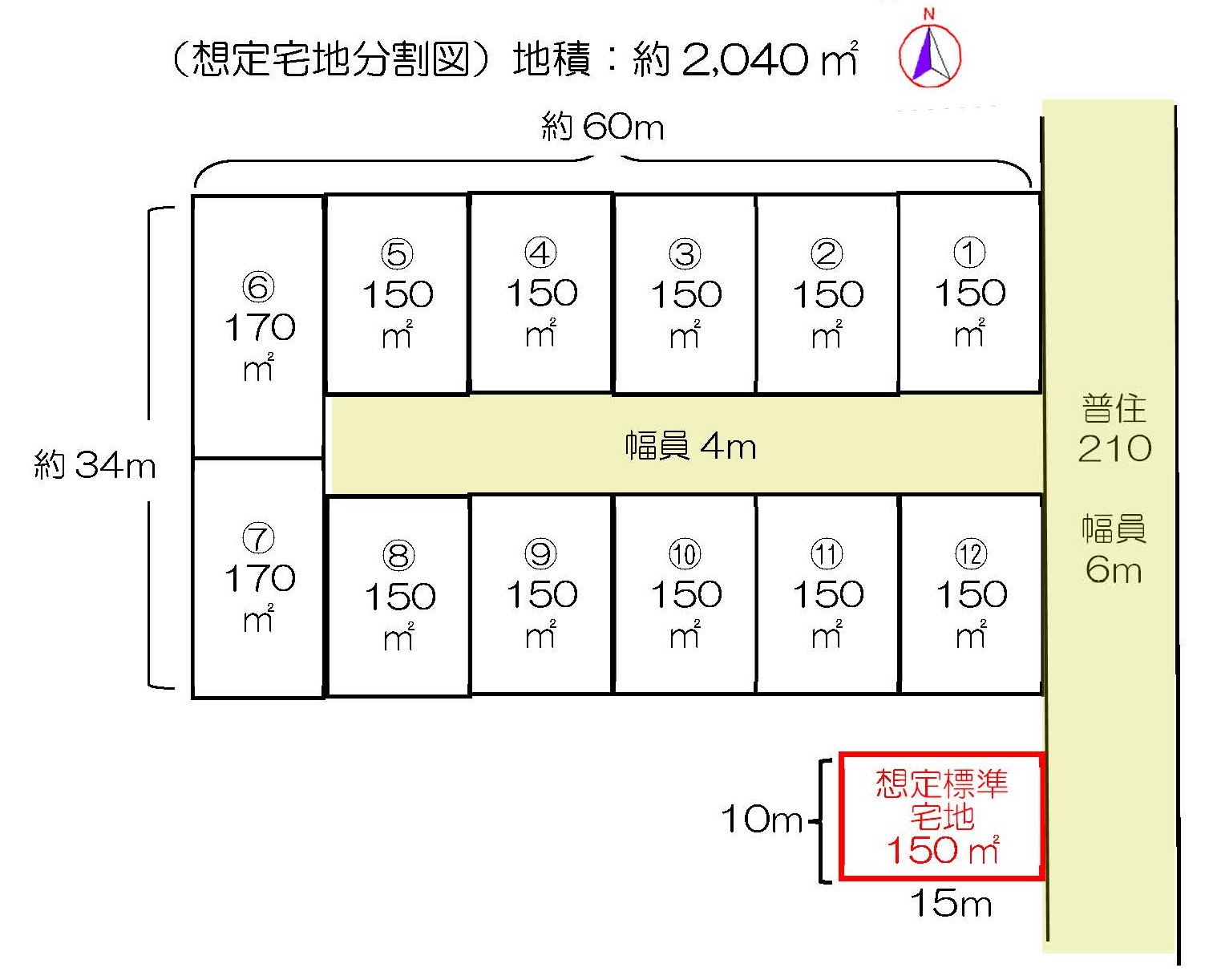

大規模画地の画地分割の想定

まず、開発法を適用するに当り、近隣地域から標準的な画地(標準画地)を想定し設定します。そして評価対象の大規模画地を、標準画地を基準にして分割利用することを想定した宅地分割図を作成する必要があります。

※前号(第48号)と同一の宅地分割図です。

<大規模画地の分譲画地計画図(宅地分割図)>

鑑定評価では、その標準画地の価格を取引事例比較法と収益還元法から標準画地の価格(標準価格)を査定しますが、標準画地として次の土地を想定します。

<想定標準画地>

・面積…150㎡(戸建用地)

・道路条件…東側幅員約6mの公道

・標準画地の市場価格(標準価格)…300,000円/㎡

(※固定資産税路線価210,000円/㎡(標準画地価格の7割)と対応させています。)

また、この大規模画地を宅地分譲地として利用できるように、12画地に分割し、幅員4mの通路を設定します。

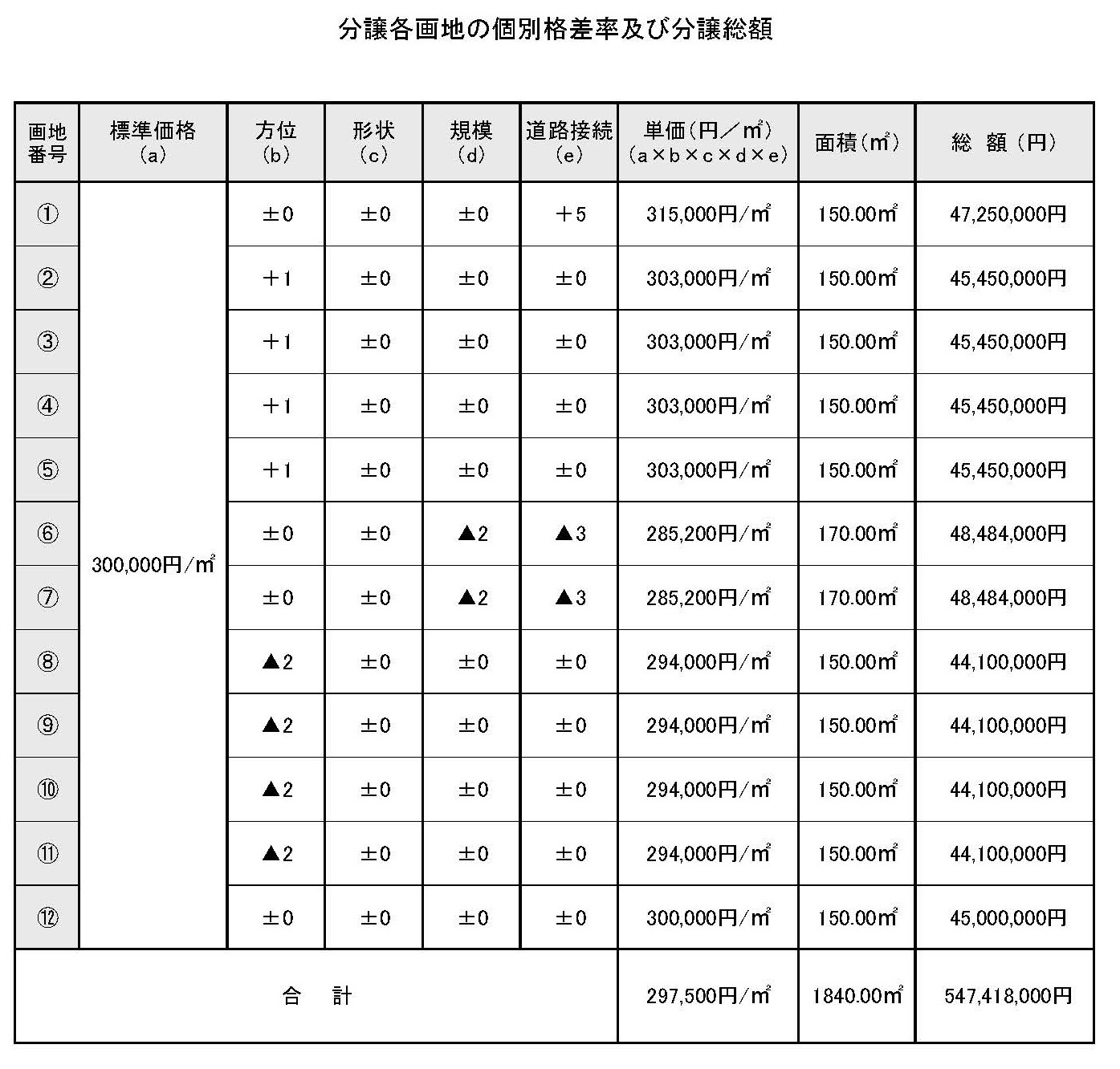

分譲各画地の個別格差率及び分譲総額

そこでまず、標準価格が300,000円/㎡とされた場合、この宅地分割図の宅地(12画地)部分の価格はどうなるかを査定します。

次の「分譲各画地の格差補正率及び分譲総額」表にまとめてありますが、査定結果は次のとおりになります。

<格差率>

※方位…東(±0)、北(▲2)、南(+1)

※規模…150㎡(±0)、170㎡(▲2)

※道路接続…角地(+5)、間口狭い(▲3)

<査定結果>

・宅地部分の総面積…1,840.00㎡(153.33㎡/区画)

・総額(単価)…547,418,000円(297,500円/㎡)

<各画地の格差補正率及び分譲総額>

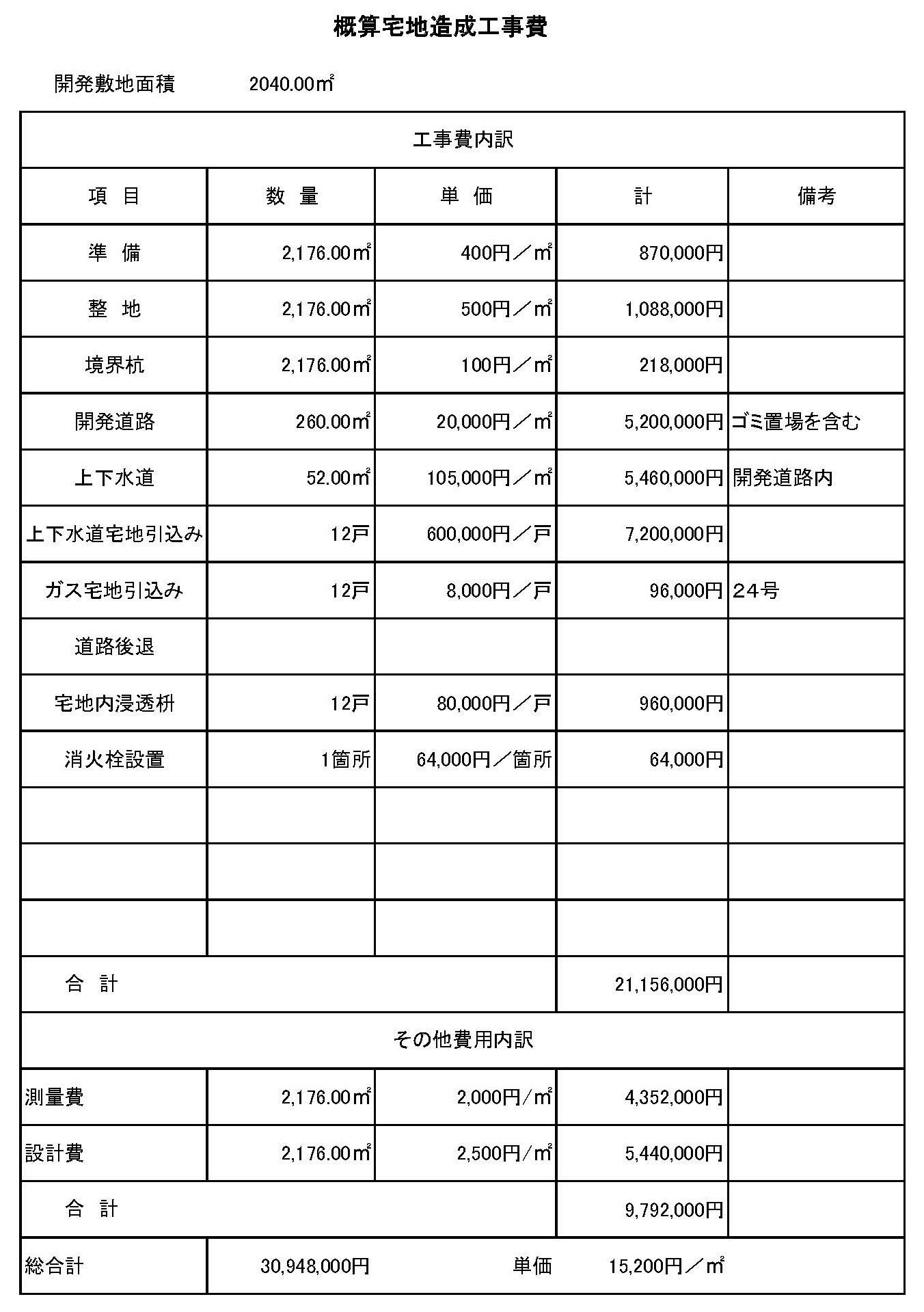

宅地造成工事費の査定

次に、この大規模画地の造成工事費等を専門家の意見等を参考にして求めますが、宅地造成総工事費は30,948,000円となります。

<宅地造成工事費>

<開発法>の適用と結果の減価割合

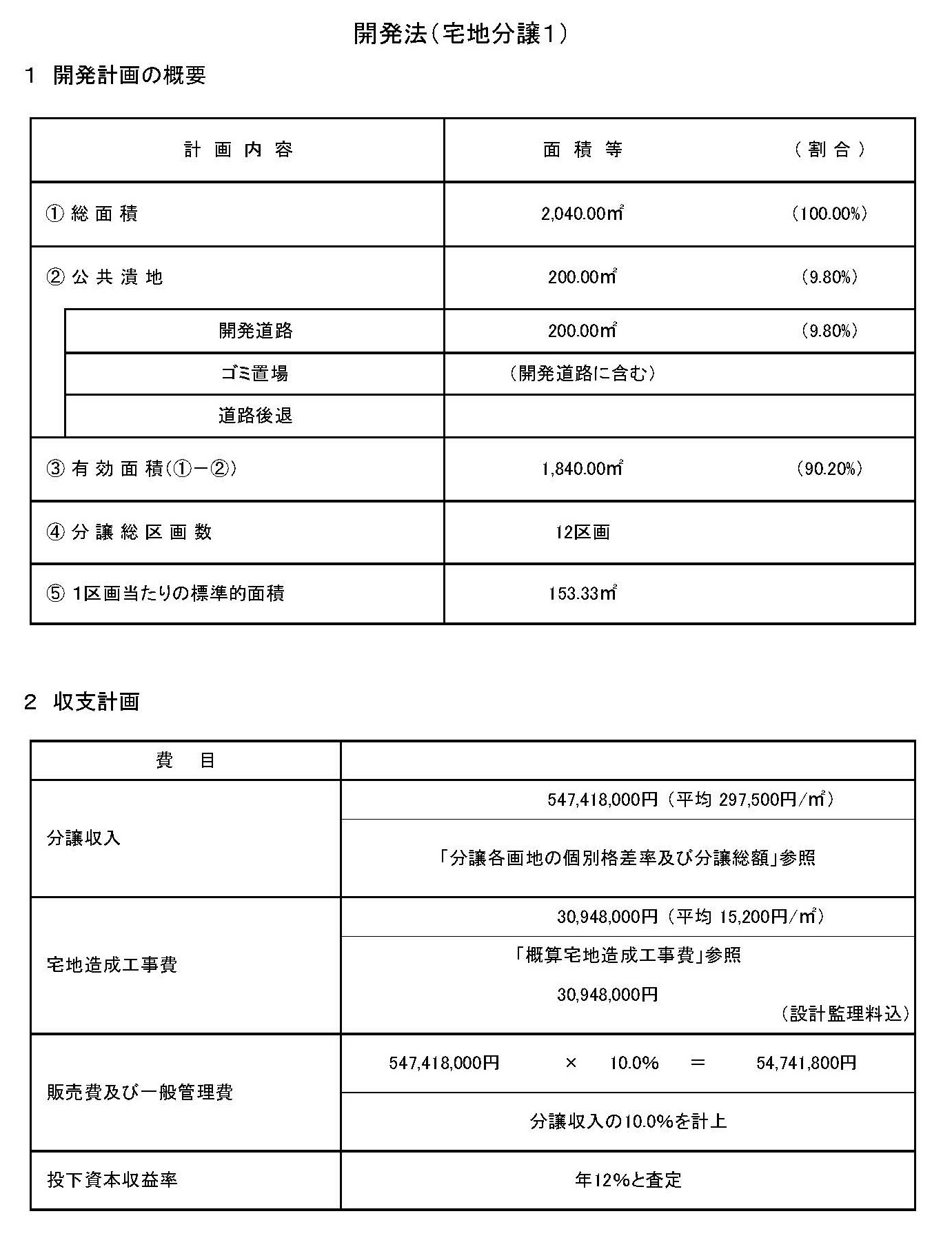

開発計画の概要及び収支計画

そして、開発法の適用になりますが、1.「開発計画の概要」及び2.「収支計画」は次のとおりとなります。

2.の「収支計画」のうち、販売費及び一般管理費を分譲収入の10%とします。

また、投下資本収益率とは、企業が事業活動のために投じた資金を使って、どれだけ利益を生み出すかの指標ですが、主に借入金利率・開発利潤・危険負担の3要素から構成され、本件では立地・開発計画等を総合的に勘案し12%と査定しています。

<開発計画及び収支計画>

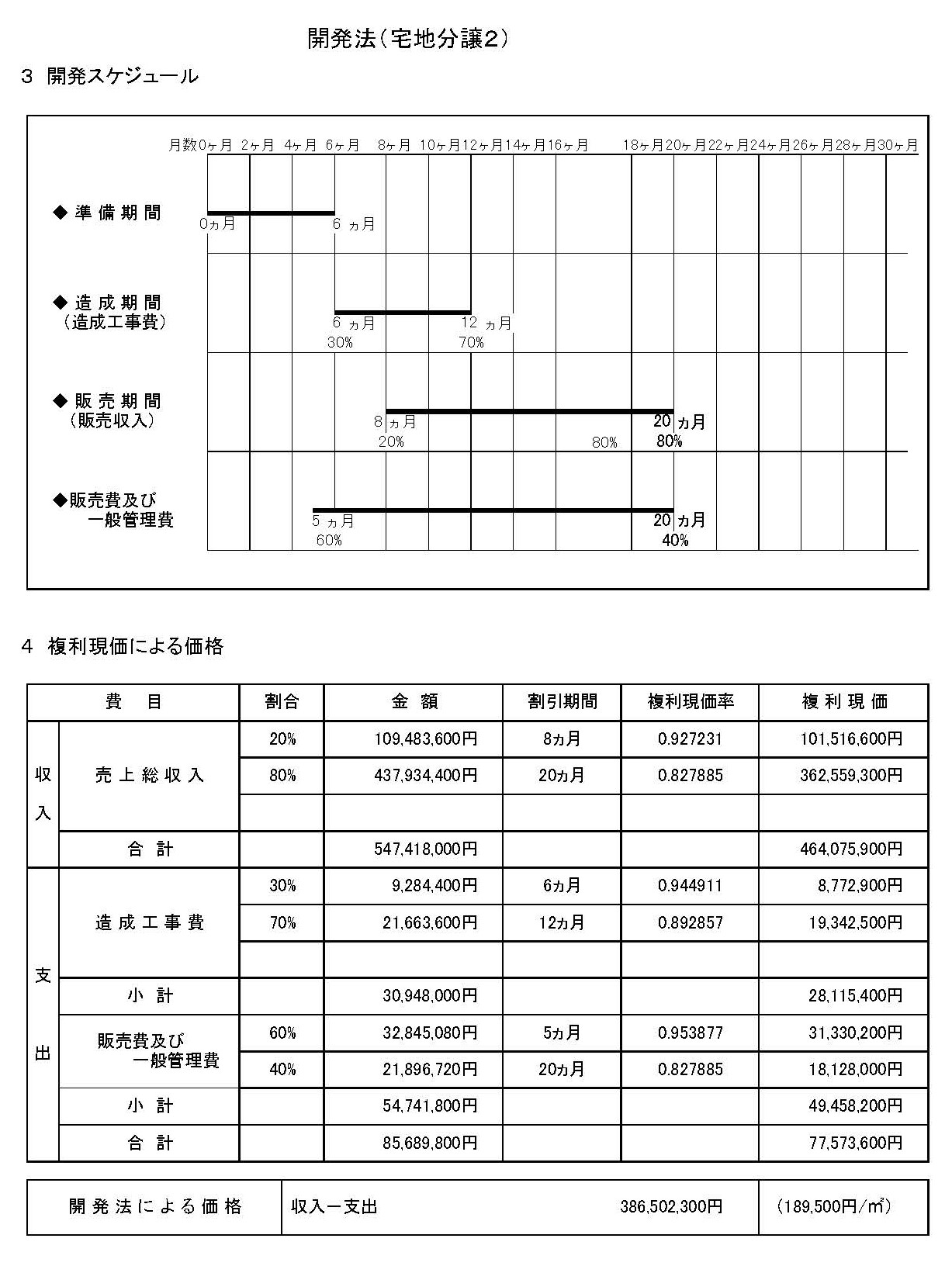

開発スケジュール及び複利現価による価格

次は、3.「開発スケジュール」と4.「複利現価による価格」、そして4.の収入から支出を控除して「開発法による価格」を求めます。

スケジュールは3.の表のとおりですが、工事着工を6ヵ月後から、完成を12ヵ月後、販売開始を8ヵ月後、完売時を20ヵ月後としています。

また、4.の複利現価とは、将来の一定の金額は金利分を割り引くと今いくらになるかという現在価値を表したものです。

・開発法による価格…収入(464,075,900円)- 支出(77,573,600円)=386,502,300円

・開発法による単価…386,502,300円÷2,040㎡=189,500円/㎡

<開発スケジュール及び複利現価による価格>

<開発法>適用による減価割合

以上により、大規模画地の開発法による価格(単価)が189,500円/㎡と査定されました。

この標準画地の価格300,000円/㎡と比較すると大規模画地(2,040㎡では)63%で減価割合は▲37%となっています。

(第48号での固定資産税の画地計算法では、これと同じ大きさの画地の減価率は標準的画地と比べて▲14%の減価でした。)

不動産鑑定評価では、規模が2,000㎡程度で▲37%ですから、更に面積が大きくなれば減価割合も大きくなることが予測されます。

このように市場の取引においては、規模が大きくなると、取引総額が漸減し単価も低くなっていきます(これが市場流通性です)。

ところが、固定資産税の奥行価格補正率表では、最大減価率が<0.80>までとしかなっていないのです。

今後の大規模画地補正率の検討について

最後に、今後の固定資産税評価における大規模画地補正率の検討についてです。

① 今回の<開発法>の検証は「画地分割が可能な大規模画地」を対象にしましたが、土地が存する地域要因や土地の個別的要因(最有効使用)は様々であることから、必ずしも上記の検証が全てにあてはまるものではありません。

例えば高度商業地域で、規模が大きくてもビル建設が最有効使用となれば、潰地が必要無く、規模が大きくても必ずしも「大きな減価」とはならない可能性もあります。

ただし「総額が嵩むことから買い手が限定される」ことにより、それなりの規模減価は発生します。

② それにしても、固定資産税評価では「大規模価格補正は奥行価格補正で足りる」とされていますが、固定資産評価基準の奥行価格補正率が最大▲20%では減価率が小さ過ぎます。

固定資産税の本来的性格が「資産の保有と市町村の行政サービスとの間に存在する受益関係に着目された資産税」ではありますが、「市場流通性」も考慮すべきです。最高裁判決でも、固定資産税の「適正な時価」=「客観的交換価値」とされています。

③ また今後検討される、固定資産税評価における大規模画地の補正率は、市町村の「所要の補正」に委ねるのではなく(著しい特性がある場合は別として)、全国一律の固定資産評価基準に補正率表を設けるべきではないでしょうか。

2022/06/01/12:00