(第51号)固定資産税評価が相続税評価で利用される場合(土地の倍率地域と家屋評価)

(投稿・令和3年6月-見直し・令和7年1月)

先日、ある方から次のような相談を受けしました。

「弁護士に、私の土地の相続税路線価と評価額を調べて欲しいとお願いしたところ、『路線価が無いので分かりません』との回答が返ってきましたが、どうなのでしょうか。」

この弁護士の回答には驚きましたが、結論的に言いますと、その地域は相続税の路線価地域ではなく、土地(固定資産税評価)の倍率地域である訳です。

今回は、相続税評価のなかで固定資産税評価がどのように活用されるのかについて説明します。

相続税評価で固定資産税評価を利用される場合は、土地評価において相続税評価の倍率地域と家屋評価の2つになります。

相続税評価の路線価地域と倍率地域

(1)相続税評価の方式

相続税評価の方式は、「路線価方式」と「倍率方式」の2つがあります。

「路線価方式」であれば、国税庁の財産評価基準書(路線価図)で路線価を検索することができます。この路線価を基準にして、決められている画地計算を行って相続税評価額を求めることになります。

なお、相続税については、①固定資産税評価が「その他の宅地評価法」及び②固定資産税路線価が付設されていても市街化調整区域である場合は、路線価地域ではなく倍率地域となっているのが一般的です。

冒頭のご質問の弁護士の方は、相続税の路線価図だけを見て『路線価が無いので分かりません』と判断されたものと考えられます。

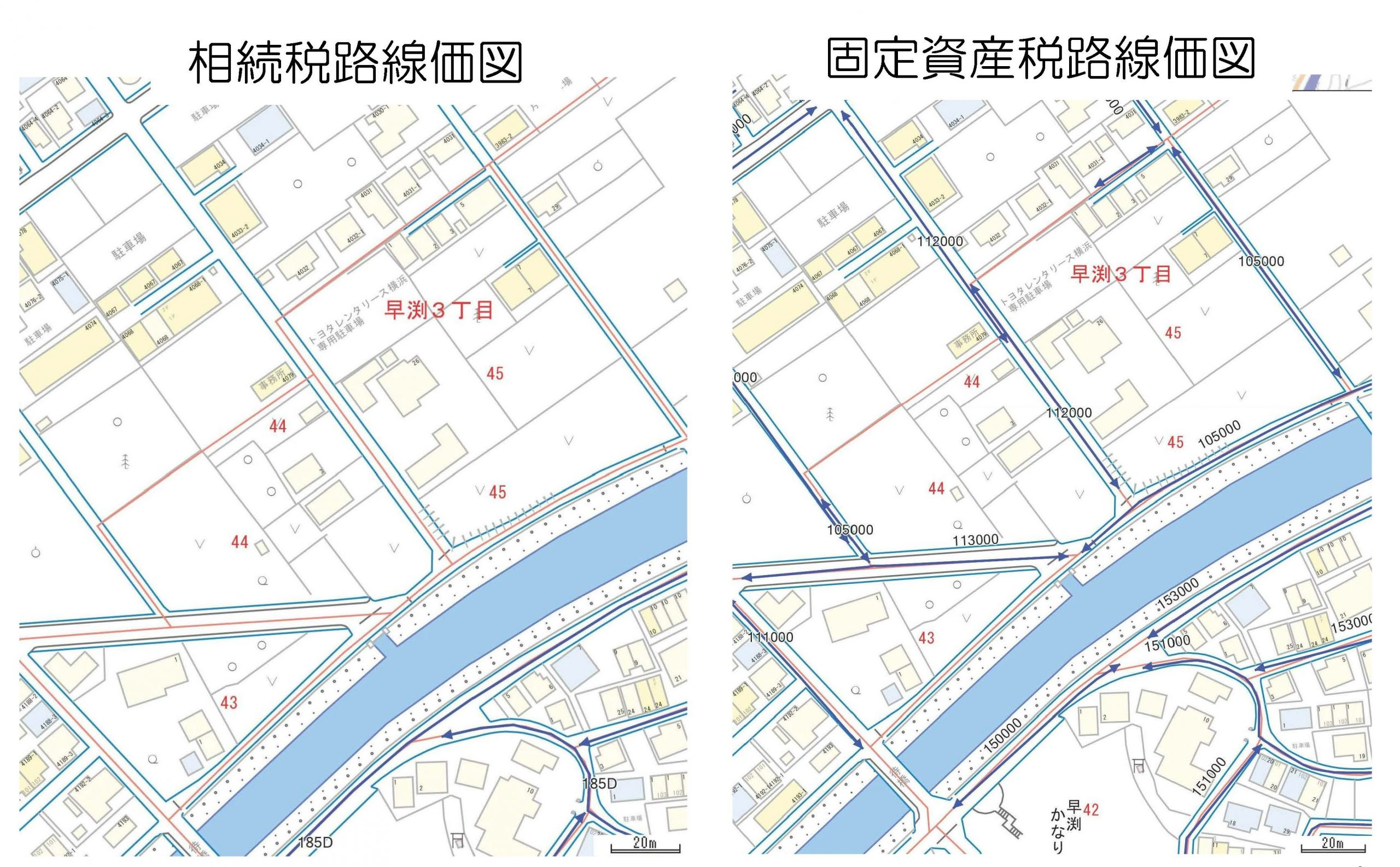

その方の地域は横浜市内の市街化調整区域であったのですが、横浜市の場合は、固定資産税路線価は調整区域であっても路線価は付設されています。しかし、相続税は倍率地域となりますので、路線価は付設されていません。

<相続税路線価と固定資産税路線価>

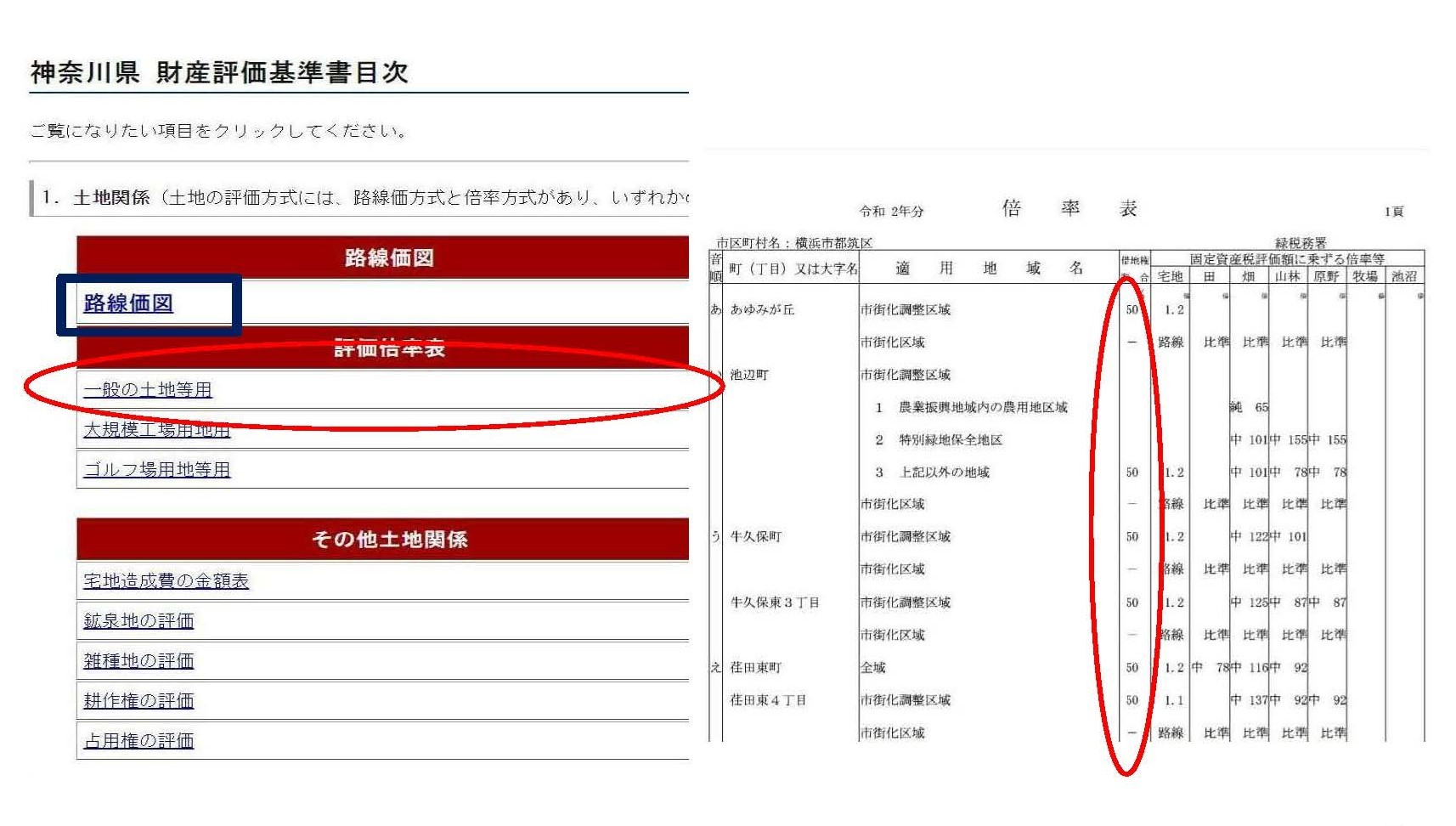

その場合は、倍率地域一覧表を検索すれば、必ず該当地域の倍率表にあたります。

<相続税倍率表>

(2)倍率方式による評価

相続税倍率表では、宅地の場合の倍率は「1.0」や「1.1」が多いようですが、これは、固定資産税評価額を1.0倍にするか1.1倍すれば相続税評価となることを意味しています。

例えば、固定資産税評価額が15,000,000円で相続税倍率が「1.1」の地域であれば、次の計算となります。

15,000,000円×1.1=16,500,000円(相続税評価額)

これですと、固定資産税評価額が分かれば、路線価方式のような画地計算をしなくて済みますので、簡単であるとも言えます。

相続税の建物評価は固定資産税家屋評価

相続税評価で固定資産税評価を利用される機会が最も多いのは「建物(家屋)評価」になります。

相続税の建物評価は、固定資産税家屋の評価額をそのまま100%適用すれば良いことになっていますので簡単です。

※何故なのか理由は不明ですが、固定資産税の場合は「建物」とは言わずに「家屋」と呼びます。

2022/06/03/06:00