(第123号)市町村の固定資産税事務の共同化と課題について

(投稿・令和7年7月)

今回は「市町村の固定資産税事務の共同化と課題について」です。

この内容は、<一般財団法人資産評価システム研究センター>の『令和5年度版「地方税における資産課税のあり方に関する調査研究」』を参考にしております。

税務職員数の減少傾向

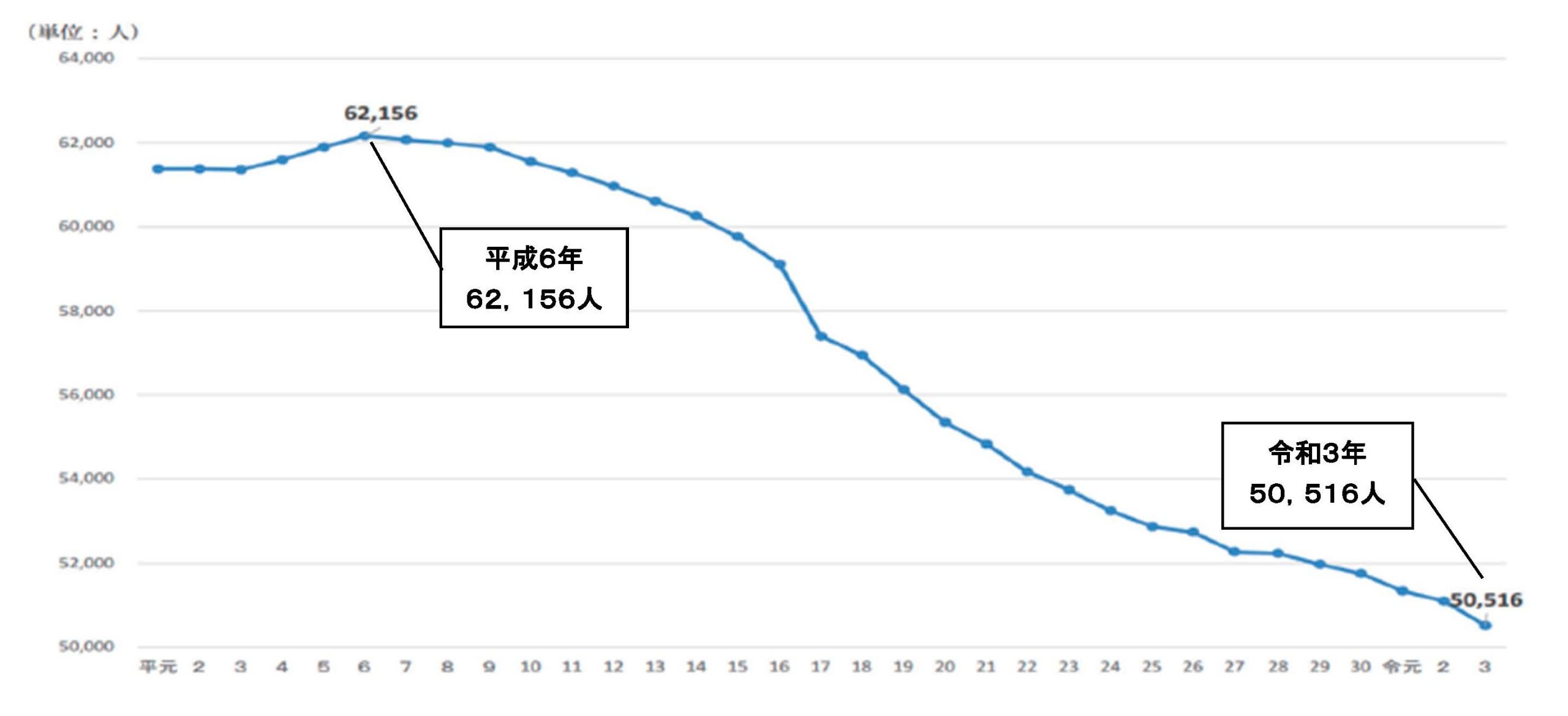

市町村の税務職員数の推移

令和3 年の市町村の税務職員数(50,516人)は、ピーク時の平成6 年(62,156人)と比較し、▲11,640人(▲18.7%)となっています。

<市町村の税務職員数の推移>

このような状況の中、市町村において、近年は情報システムの活用が進み、事務の効率化は図られてはいますが、今後も市町村の税務職員数が減少していけば、固定資産税に係るー連の課税事務(申告、評価、賦課、徴収、不服審査等)をーつの市町村で実施することが難しくなることが想定されます。

固定資産税は市町村の基幹税であり、市町村長の処分によって税額が確定するという賦課課税方式を採用していることから、安定的に税収を確保していくために、納税者の理解と信頼を確保することが重要です。

また固定資産税は評価事務をはじめ、専門性が求められる事務も多く、市町村の人員・財源が限られる中で、引き続き適正かつ効率的に一連の課税事務を実施していくためには、事務の共同化等の取組みも有効な手段であると考えられます。

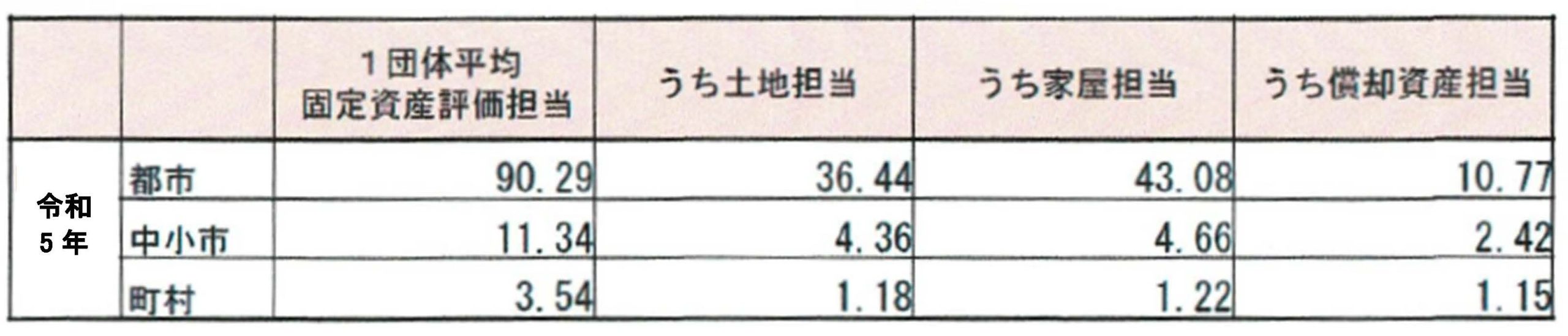

市町村毎の職員状況

総務省自治税務局固定資産税課が調査した結果として、「都市」、「中小市」、「町村」毎の1団体あたりの平均職員数が次のとおりとなっています。

<1団体当りの平均職員数>

土地、家屋、償却資産ごとに見ても、「都市」と「中小市」及び「町村」の差は大きいです。また、「町村」については、土地1. 18 人、家屋1.22 人、償却資産1.16人と、いずれも1 人程度の人員で評価事務を行っているようです。

固定資産担当職員の経験年数

固定資産担当職員の調査としては「1年未満」「1年以上3年未満」「3年以上5年未満」「5年以上10年未満」「10年以上15年未満」「15年以上20年未満」「20年以上」で行っています。

表は省略しますが、土地、家屋、償却資産のいずれにおいても、「都市」での経験年数が「3年以上」の割合が半数程度占めています。一方、「中小市」及び「町村」は「3年未満」の割合が6~7割程度を占めています。

このように、「中小市」と「町村」は「都市」と比較して、経験年数が少ない職員の割合が高いのです。

固定資産税事務の共同化

固定資産税の評価事務を複数の市町村において共同化することについて、「事務の効率化」、「評価の均衡化」からどのように考えるかのアンケート結果です。

まず「事務の効率化」については、前向きな意見(「非常に有効」、「有効」)と慎重な意見(「あまり有効でない」、「有効でない」)の割合が措抗していますが、「ー概に言えない」とする割合が半数以上を占めています。

また、「評価の均衡化」では、前向きな意見が半数以上を占めています。

事務共同化の今後の課題

固定資産税のー連の事務(申告、評価、賦課、徴収、不服審査等)の一部を、地方自治法に基づく共同処理制度の仕組み等を活用して共同化を行うことについてのメリットと課題です。

まずメリットとしては、共同化は事務の効率化や専門性の高い人材を確保することに繋がることがあります。

一方、小規模自治体においては、共同化組織に職員を派遣する余裕がないといったマンパワー的な問題や、事務の共同化により増える負担に対して得られる効果が少ない等から徴収分野以外での共同化は進んでいないのが現状です。

また、特に専門性の高い家屋評価業務は、評価の均衡化の観点からは、共同化の意義は大きいと考えられるものの、地方団体ごとの評価手法の違いといった課題があります。

これについては、将来的に、評価システムの標準化が志向されており、その前提として、固定資産評価基準で均質化が図れる仕組みの構築が必要となることから、今後、固定資産評価基準の見直し等により、団体間の評価手法の差異が小さくなれば、地域における評価事務の広域化も進めやすくなると考えられます。

筆者(コンサルタントとして)の見解

以上は、市町村の固定資産税事務の執行体制ですが、いかがでしょうか。

我が国では、1980年代後半から始まったバブル経済が1990年頃から株価や地価が下落し始め、バブルが崩壊しましたが、この時期から、全国的に市町村の職員数の見直し(削減)が始まりました。

そして、固定資産税の評価、課税事務を担当する職員数も少なくなり、事務の共同化が進みつつあるのです。

※ 大都市以外の市町村では、大規模家屋の新築評価については以前から県(県税事務所)が担当していました。

ところで、筆者の個人的見解ですが、固定資産税の評価事務の軽減については、共同化とは別に「評価の簡素化」を探るべきではと考えます。

特に家屋評価は「再建築価格方式」という複雑な仕組みになっていますが、これを「取得価格方式」に変更することも検討すべきではと考えます。

なお、この内容につきましては、これまでも触れてきましたので、そちらをご覧ください。

2025/07/05/10:00