(第117号)「固定資産税の仕組み」が十分に理解されない原因及びコンサルタントとしての「意見」

(投稿・令和4年12月-見直し・令和7年5月)

今回は、「固定資産税の仕組み」が十分に理解されない原因と、筆者の行政での経験やコンサルタントとしての実践から、率直な疑問と意見をさせていただきます。

固定資産税はなぜ理解し難いのか

ところで、「固定資産税の仕組み」は何故十分に理解されていないのでしょうか。

この「固定資産税の仕組み」が十分に理解されない原因は様々ありますが、大きな原因は

(1)土地と家屋は「賦課課税方式」であること

(2)土地と家屋の「評価方法が複雑」なこと

が考えられます。

これに対して償却資産は「申告課税方式」ですが、こちらの問題点としては

(3)家屋と償却資産の二重課税

があります。

土地と家屋は「賦課課税方式」

固定資産税の土地と家屋の評価方法は、固定資産評価基準に基づき行われることとされています。そして、毎年、納税通知書とともに課税明細書が送られてきますが、これを見てもよく分かりません。

これは、土地と家屋は基本的に全国全ての資産を対象とするため、納税者の申告によらず役所が一方的に評価・課税する「賦課課税方式」によることが大きな原因で、納税者からすると、評価の内容(計算方法)までは分からないのです。

ここで大事なことは、市町村の課税当局としては、毎年の課税明細書の発送や縦覧・閲覧制度が行われていますが、納税者から説明を求められた場合には、地方税法417条の「重大な錯誤」があるかどうかを確認した上で、内容を納税者に十分説明するべきなのです。

ところが、納税者から聞いた話ですが、市町村の窓口で「価格に不服があるのなら、審査申出でお願いします」と言われて、事実上「門前払い」にされてしまう場合もあるそうなのです。

土地と家屋の「評価方法が複雑」

土地は「負担調整措置」が原因

土地の評価方法については、平成9年度から行われている土地の「負担調整措置」の仕組みにより分かりにくくなっているのが現状です。

本来であれば、課税(基準)年度の課税標準額に税率を乗じて税額を求める訳ですが、負担水準(前年度課税標準額/本則課税標準額)の値により、課税年度の課税標準額が決められるという複雑な内容になっています。

「負担調整措置」制度がスタートしてから四半世紀が経っていますが、非住宅用地(商業地等)の据置ゾーンによる不公平や、住宅用地での負担水準が100に近づいている土地も多くなっている(これは統計が無いため推測です)など、そろそろ見直す時期ではないでしょうか。

家屋は「再建築価格方式が」が複雑

また家屋については、「再建築価格方式」という極めて複雑な評価方法が採用されていることです。

「再建築価格方式」とは、評価の対象となる家屋と同一のものを、評価する時点において、その場所に新築するとした場合に必要とされる建築費(再建築価格)を求める方法です。

この家屋の「再建築価格方式」は、固定資産評価基準による評価方式が始まって以来継続されています。

「再建築価格方式」が決定される経過は、昭和34年4月から昭和36年3月の間に固定資産評価制度調査会において、家屋の評価方法として

① 再建築価格を基準として評価する方法

② 取得価格を基準として評価する方法

③ 賃貸料の収益を基準として評価する方法

④ 売買実例価格を基準として評価する方法

の4つの方法について検討されましたが、その結果、①の「再建築価格方式」が採用され今日に至っています。

その理由として、再建築価格は、家屋の構成要素として基本的なものであり、その評価の方式化も比較的容易であるので、「再建築価格方式」が適当であるとして決定された訳です。

これまでも、家屋評価の簡素化については、総務省及び一般財団法人資産評価システム研究センターを中心に検討されてきていますが、あくまでも「再建築価格方式」枠内の簡素化検討に終始しているのではないかと思わざるを得ません。

さらに最近では、家屋評価のAI化が図られたり(これ自体は良いことですが)、民間業者へ委託することがされ始めています。これは、職員の作業の簡素化(合理化)であって、家屋評価方式の簡素化とは異なります。

家屋と償却資産の二重課税に注意

償却資産は「申告課税方式」なのですが、「家屋=賦課課税、償却資産=申告課税」のため、家屋の一部がダブって課税される二重課税(課税誤り)もある、ということですので注意が必要です。

この内容は第66号「家屋と償却資産の二重課税(課税誤り)に注意(「建築設備」の場合)」で紹介してあります。

固定資産税評価に関する疑問点と意見

固定資産税評価に関する疑問等はいくつかありますが、今回は(1)土地の「適正な時価=交換価値」で良いのか、(2)在来(中古)家屋評価が何故下がらないのか、(3)家屋の評価は「再建築価格方式」で良いのか、の3点について説明します。

(1)土地の「適正な時価=交換価値」で良いのか

まず地方税法では「固定資産税の価格とは」との説明があり、「価格=適正な時価」と定義されています(地方税法第341条5号)。

<固定資産税の価格とは>

「地方税法第341条5号」

「固定資産税について、次の各号に掲げる用語の意義は、それぞれ当該各号に定めるところによる。

5号 価格 適正な時価をいう。」

そして、平成15年6月26日の最高裁判決で、「適正な時価とは……客観的な交換価値をいう」との見解が出され、土地の「適正な時価=客観的交換価値」とされています。

<平成15年6月26日最高裁判決>

「適正な時価とは、正常な条件の下に成立する当該土地の取引価格、すなわち、客観的な交換価値をいうと解される。したがって、土地課税台帳に登録された価格が賦課期日における当該土地の客観的な交換価値を上回れば、当該価格の決定は違法となる。」

ところで、「交換価値」となると、土地評価においては「市場流通性(※)」の要素が含まれるのが一般的である訳ですが、固定資産評価基準では、例えば大規模画地評価は「奥行価格補正で足りる」として「市場流通性」が考慮はされていません。これでは「適正な時価=客観的な交換価値」に疑問を呈さざるを得ません。

※「市場流通性」とは……土地の売買においては、面積が大きくなるに従って総額が嵩むためその分単価が小さくなるという「不動産取引の世界」では一般的な考え方です。

固定資産税の評価は、「保有価値」に着目した「資産税」である訳ですから、「交換価値」ではなく「使用価値」とすべきではないでしょうか。「適正な時価=使用価値」です。

(2)在来(中古)家屋評価が何故下がらないのか

相談者の方から「何故、中古家屋の評価額(税額)が下がらないのですか」とよく聞かれますが、その原因は次の2つ考えられます。

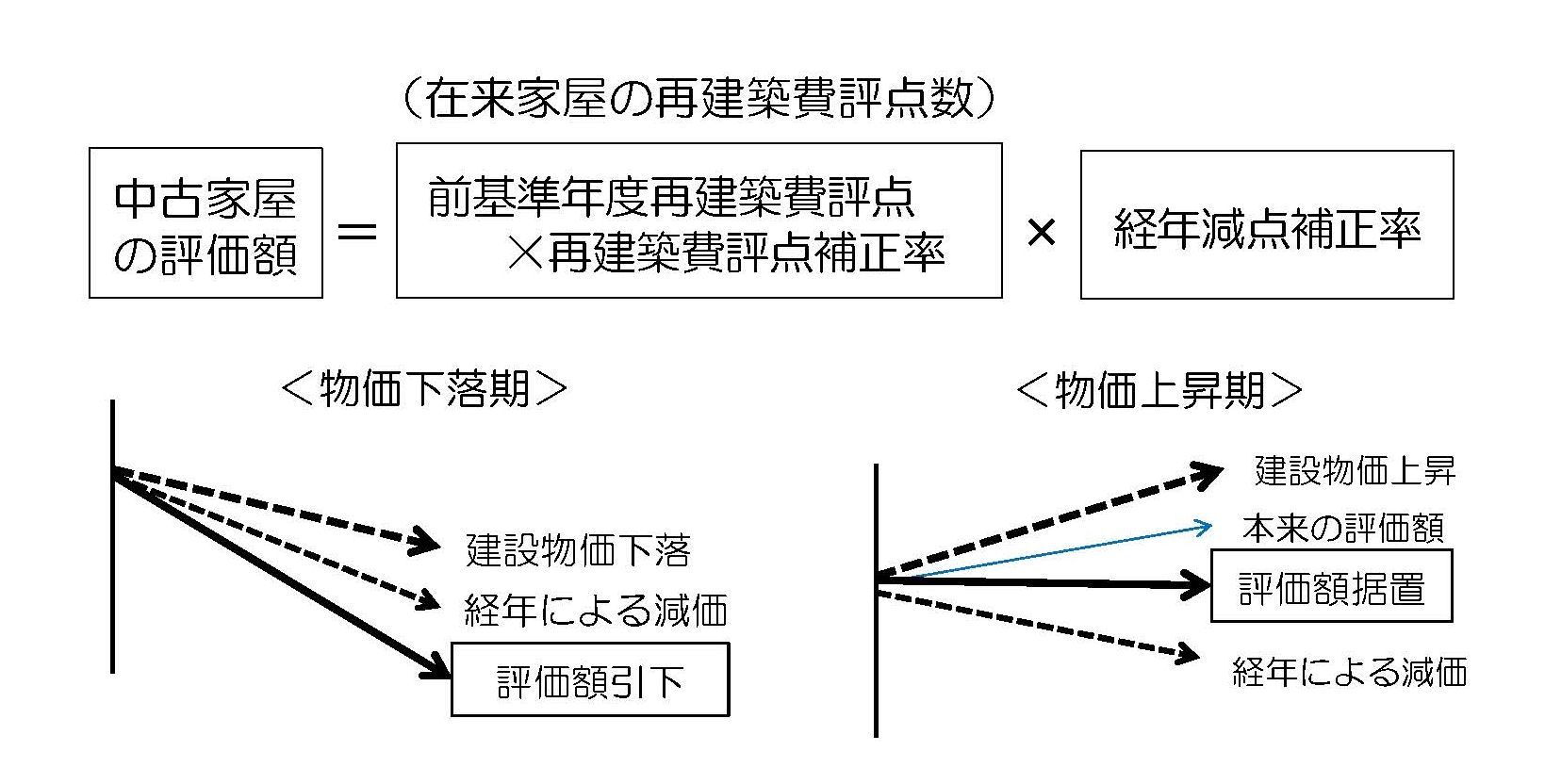

① 建設物価の上昇期には「評価額の据置」が行われること

現在の「再建築価格方式」では、在来(中古)家屋の評価において、築後の経過年数(「経年減点補正率」)だけでなく、建設物価の状況(「再建築費評点補正率」)により物価上昇期には「評価額据置」が行われています。

<建設物価による家屋評価の上下>

この図のとおり、単に築年数の減価だけではなく、「前年度における再建築費評点数」に「再建築費評点補正率」(工事原価の物価水準)も関連づけて評価されているため、築年数を経るに従って単に評価額が下がる仕組みにはなっていません。

右側の<物価上昇期>には、経年による減価は下がるものの、建設物価の上昇が大きく、計算上では前基準年度の評価額を上回る場合もあります。

しかし、固定資産税の評価額を上げる訳にはいかないために「評価額据置」(前基準年度と同じ評価額)となりますが、これが「在来家屋の評価が下がっていない」仕組みの一つである訳です。

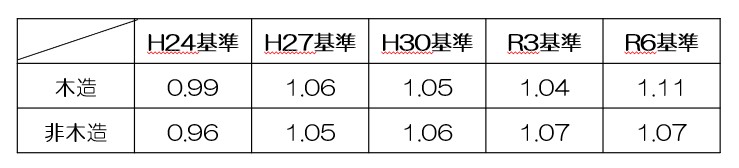

ところで、「再建築費評点補正率」とは、東京都特別区の工事原価の物価水準で3年前の水準と比較してどの程度上下しているのかその割合ということになります。

令和6年度では、木造1.11、非木造1.07とされており上昇していることになります。実は、この再建築費評点補正率は、ここ4基準年度(12年間)上がり続けているのです。

<再建築費評点補正率の推移>

一般的には、家屋は築年数が経過するにつれて評価が下がっていくと考えられていますが、「評価額据置」はこの感覚には合わないものでもあります。

つまり、在来(中古)家屋の評価において、「再建築費評点補正率(建設物価)」は「必要無い」のではと思います

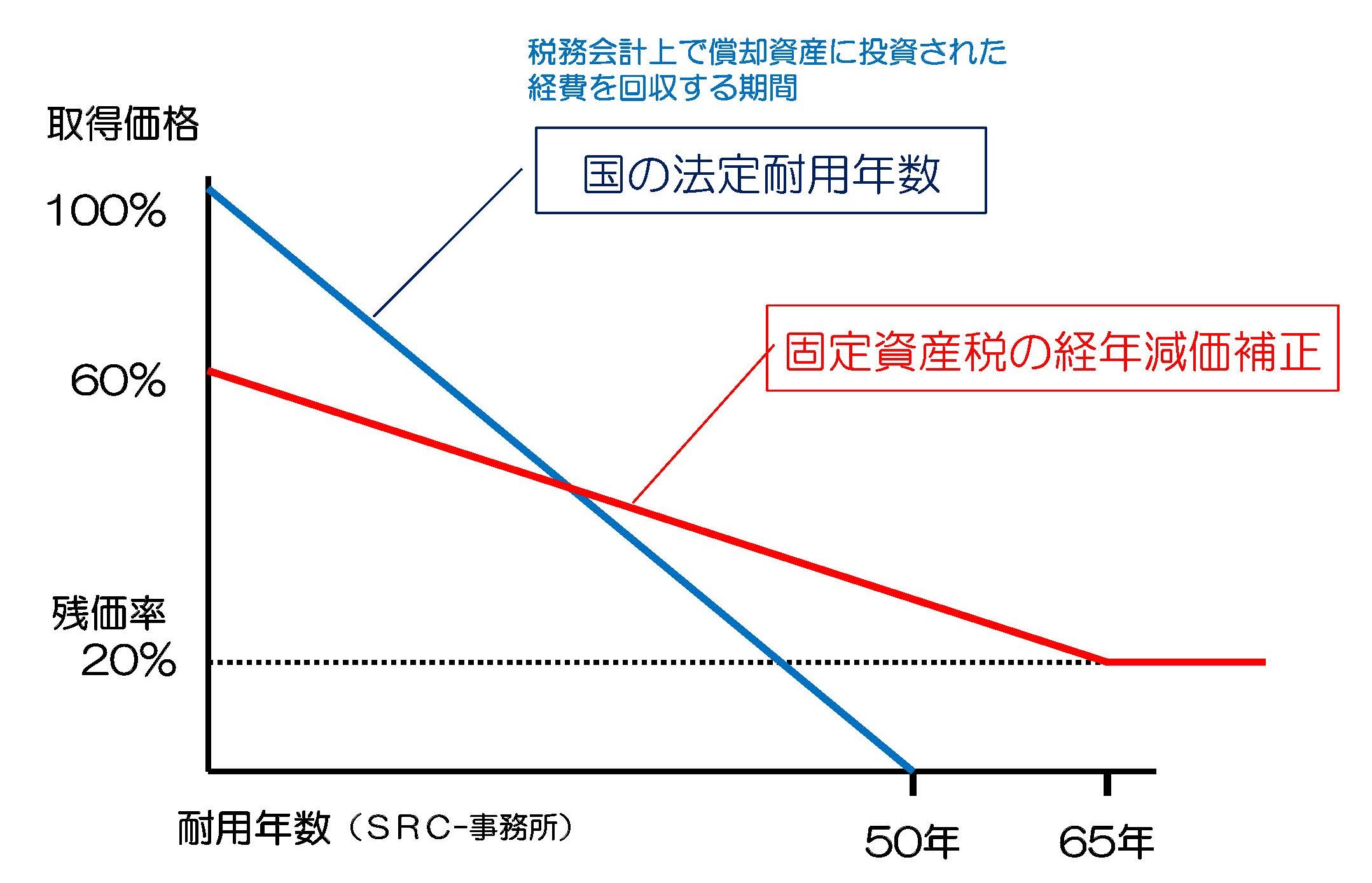

② 固定資産税家屋の評価では「残価率(20%)」があること

固定資産税の家屋評価では、もう一つ「残価率」という特徴があります。

それは、家屋が存在している限りは、築年数が何年経っても「20%の評価額が続く」ということです。

<家屋評価の残価率>

この図で固定資産税の取得価格(出発点)が60%としていますが、これは家屋の新築評価を行ったときの「実績」として、取得価格の60~70%程度に収まっているケースが多いことからです。

このように、固定資産税家屋評価では、家屋を使用し続けている限りは何年経っても「残価率20%」が課税されています。

なお、家屋が「空き家」として放置されるのは良く無いことですが、固定資産税は「行政サービスの対価」との性格がありますので、「20%が良いかどうかは別」として、一定の「残価率」は必要ではないかと思います。

(3)家屋の評価は「再建築価格方式」で良いのか

そこで、家屋評価の簡素化としては、この際「再建築価格方式」の枠を超えて検討すべきであり、筆者の「意見」としては「『取得価格方式』を採用すべき」ではないかと考えます。

固定資産税はその名のとおり「資産税」ですので、事業用、非事業用にかかわらず実際に費やした費用を根拠にした「取得価格方式」が納税者にとっても理解しやすい評価方法になります。

現在の「再建築価格方式」では、計算した価格が結果として概ね取得価格の6~7割程度となっていますので、「取得価格方式」では、取得価格に6~7割の調整率を加え、経年減価補正率を乗じて評価額を求める方法です。

<「取得価格方式」の内容>

評価額 = 取得価格 × 調整率(※)× 経年減価補正率

※木造:6割、非木造:7割を想定

もちろん家屋評価方式の変更は、これまでの評価方法との整合性等課題が多く問題が多いことは承知しています。

しかし、ここは長期的視点に立って評価の簡素化を図るべきで、「取得価格方式」によれば市町村での評価実務も簡素化され、「課税誤り」も少なくなるものと考えられます。

※ なお、取得価格とは「新築時の購入価格」又は「建築費用」ですが、取得価格を申告することになりますので、それが正しいものであることが立証できる仕組みを構築する必要があります。

2024/08/15/08:00