(第124号)固定資産税は土地、家屋、償却資産の3種類(更新版1)

(更新版・令和7年7月)

土地、家屋、償却資産の定義

そもそも固定資産税とはどのような税なのでしょうか。

固定資産税は、地方税法により、固定資産に課税される税金です。

では、固定資産とは何かですが、地方税法341条1項1号に土地、家屋、償却資産の3種とされています。

<固定資産とは>

「地方税法341条1項1号」

「 固定資産 土地、家屋及び償却資産を総称する。」

この固定資産税は、固定資産(土地、家屋及び償却資産)の保有と市町村が提供する行政サービスとの間に存在する受益関係に着目し、応益原則に基づき、資産価値に応じて、所有者に対し課税される「財産税」という特徴を有しています。

それぞれの用語の定義は、地方税法で次のとおり規定されています。

<土地とは>

「地方税法341条1項2号」

「 田、畑、宅地、塩田、鉱泉地、池沼、山林、牧場、原野その他の土地をいう。」

<家屋とは>

「地方税法341条1項3号」

「 住家、店舗、工場(発電所及び変電所を含む。)、倉庫その他の建物をいう。」

<償却資産とは>

「地方税法341条1項4号」

「 土地及び家屋以外の事業の用に供することができる資産でその減価償却額又は減価償却費が法人税法又は所得税法の規定による所得の計算上損金又は必要な経費に算入されるもののうちその取得価額が少額である資産その他の政令で定める資産以外のものをいう。ただし、自動車税の種別割の課税客体である自動車並びに軽自動車税の種別割の課税客体である原動機付自転車、軽自動車、小型特殊自動車及び二輪の小型自動車を除くものとする。」

市街化区域では都市計画税も課税

固定資産税は、毎年の4月から5月に課税明細書・納付書が送られてきて納税されていますが、市街地的な地域(以下「市街化区域」)では、この固定資産税と併せて都市計画税が課税されているのが一般的です。

都市計画税は、都市計画事業や土地区画整理事業を行う市町村が、都市計画区域内にある土地や家屋に対して、その事業に必要となる費用に充てるために課税される税金(目的税)です。

都市計画税を課税するかどうかは、それぞれの地域における都市計画事業等に応じて、市町村の自主的な判断(課税する場合は条例が必要)に委ねられます。

目的税とは、道路等の都市計画施設への税金の使い道が明確に定められている税ですが、市街化区域においては、固定資産税と一体で課税されています。

<都市計画税とは>

「地方税法第702条1項」

「 市町村は、都市計画法に基づいて行う都市計画事業又は土地区画整理法に基づいて行う土地区画整理事業に要する費用に充てるため、当該市町村の区域で都市計画法第5条の規定により都市計画区域として指定されたもののうち同法第7条第1項に規定する市街化区域内に所在する土地及び家屋に対し、その価格を課税標準として、当該土地又は家屋の所有者に都市計画税を課することができる。(中略)」

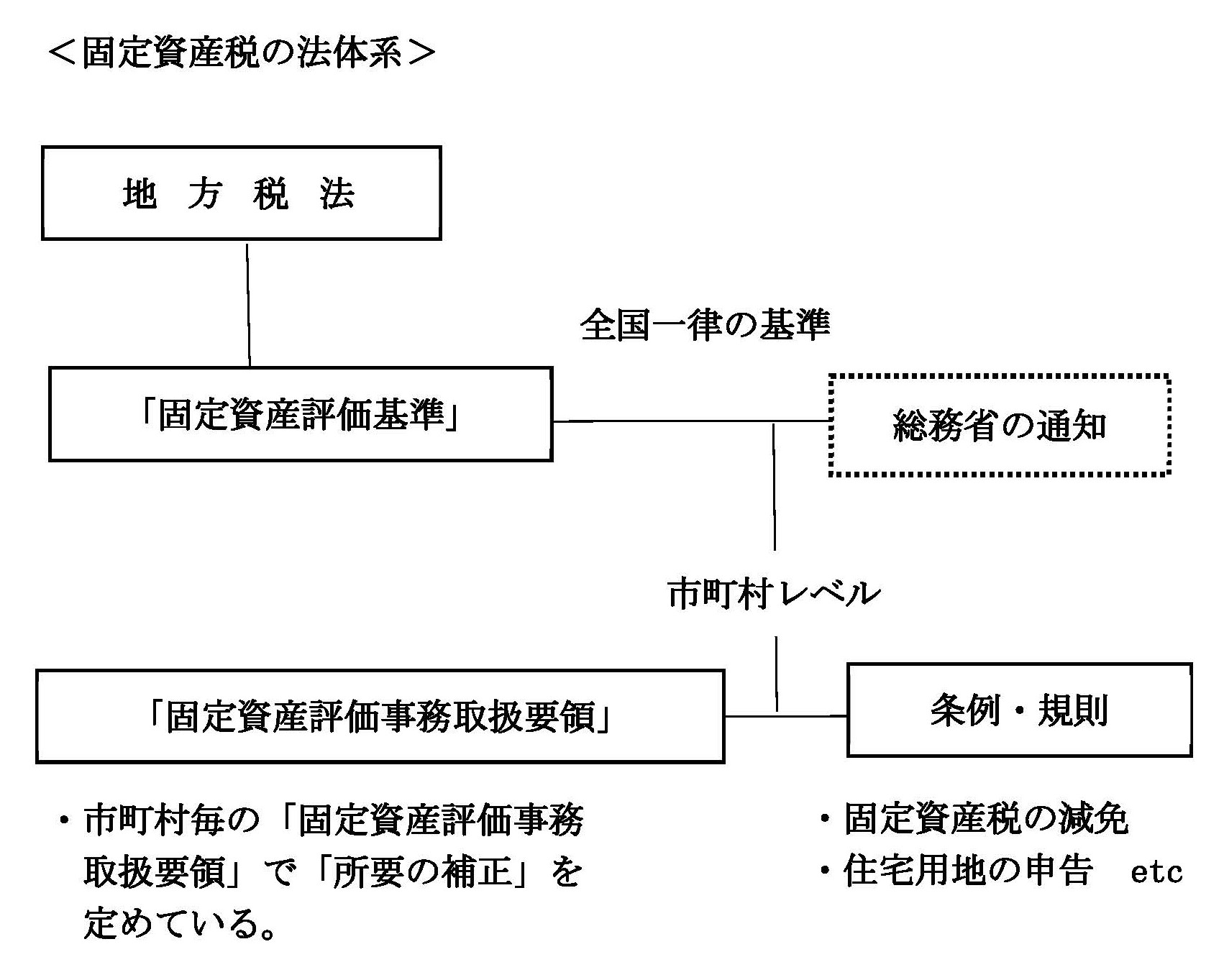

固定資産税の法体系

固定資産税の評価・課税の基準となっているのが「地方税法」と「固定資産評価基準」です。

そして地方税法と「固定資産評価基準」の下に市町村ごとに、「条例・規則」(市町村議会で決定)及び「固定資産評価事務取扱要領」(名称は市町村毎に違います)が定められ、「所要の補正」として評価・課税が行われています。

「固定資産評価基準」により価格が決定

地方税法には、固定資産税の評価は「固定資産評価基準」によるとあります。

<固定資産の価格の決定>

「地方税法403条1項」

「 市町村長は(中略)固定資産評価基準によって、固定資産税の価格を決定しなければならない。」

つまり、市町村長は総務大臣により告示された「固定資産評価基準」により、固定資産税の評価額(価格)を決定しなければならないのです。

この地方税法第403条1項は、かつて(昭和37年以前)は「固定資産評価基準に準じて決定すべき」となっていましたが、現行は「固定資産評価基準によって、決定しなければならない」とされています。

したがって、固定資産税の評価額決定に対する「固定資産評価基準」の法的拘束性がより強まったと言えます。

<固定資産評価基準の法的拘束性>

「昭和57年3月30日福岡地裁判決」

「 告示とは、公示を必要とする行政措置の公示の形式である。固定資産評価基準は、法388条1項に基づき、その明示的具体的委任を受けて、自治大臣が固定資産の評価の基準並びに評価の実施の方法及び手続きについて市町村間の評価の統一的均衡化を図るために発したものであって、昭和37年改正法による改正前の法403条が「準じて」としていたものを、「よって」固定資産の価格を決定しなければならないと」定めて、…市町村長は、固定資産評価基準に従った評価をなすべく義務づけられているものと解するのが相当である。その意味で、固定資産評価基準は、法的拘束力を有しているものといわなければならない。」

固定資産税の土地及び家屋は、全国一律の評価ですので、この「固定資産評価基準」により「固定資産税の課税標準となるべき価格」が決定されます。

これに対して、相続税の財産(土地)評価においては、国税庁により財産の評価に関する取扱方法の全国的統一を図るための「財産評価基本通達」が発せられていますが、相続税法の規定により委任されている訳ではありません。

固定資産税の価格とは何か

地方税法において、固定資産税の価格の定義は2とおりあるとも考えられます。

一つは、前記のとおり「固定資産評価基準」により価格が決定されるもの、とされています。

もう一つは、地方税法341条1項5号による定義で価格は「適正な時価」をいうとされています。

<固定資産税の価格>

「地方税法341条1項5号」

「 固定資産税について、次の各号に掲げる用語の意義は、それぞれ当該各号に定めるところによる。

価格 適正な時価をいう。」

それでは「適正な時価」とは何かということですが、地裁と高裁での判決は色々ありましたが、平成15年6月20日の最高裁の判決では、「適正な時価とは、客観的な交換価値をいう」とされています。

<土地に関する「適正な時価」>

「平成15年6月26日最高裁判決」

「 適正な時価とは、正常な条件の下に成立する当該土地の取引価格、すなわち、客観的な交換価値をいうと解される。したがって、土地課税台帳に登録された価格が賦課期日における当該土地の客観的な交換価値を上回れば、当該価格の決定は違法となる。」

この最高裁判決の最大のポイントは「客観的な交換価値」を上回ればその価格は違法となるというものです。

「客観的な交換価値」に対する疑問

ところで、そもそも固定資産税は財産価値に対する評価・課税でして、必ずしも市場における取引を前提にしているものではないのです。

「固定資産評価基準」も資産の譲渡を前提ではなく、利用=使用価値を基準にしているものと思われます。

仮に「客観的な交換価値」とすると、市場流通性も考慮せざるを得なくなり、例えば住居地域で面積が大きくなると買い手が少なくなり、取引価格は下落することになります。

しかし、固定資産評価基準による面積減価率は一定の範囲で収まっているのが現状です。

そこで、固定資産税の「適正な時価」とは、「固定資産評価基準」による価格として、「交換価値」ではなく「使用価値」と表するのが妥当と思われます。

上記は土地の評価ですが、家屋評価においては平成15年7月18日の最高裁において、「評価は、固定資産評価基準に基づくべき」とされています。

<家屋評価に関する「適正な時価」>

「平成15年7月18日最高裁判決」

「 固定資産評価基準に定める方法によっては再建築費を適切に算定することができない特別の事情または評価基準が定める減点補正を超える減価を要する特別の事情が存しない限り、その適正な時価であると推認するのが相当である。」

固定資産税は市町村の基幹税

固定資産税は、どの市町村にも広く存在する資産を課税客体としており、税源の偏りが小さく、市町村民税のように景気に左右されない基幹税目です。

この図にありますように、固定資産税は都市計画税と併せると、市町村税のうち約47%を占めています。

<市町村税と固定資産税の内訳>

2025/07/07/12:00