(投稿・令和6年4月)

前号は、「価格に不服がある場合の留意点-その1(審査の申出)」でしたが、今号は、この「審査の申出」の審査決定に対しても納得がいかない場合の法的措置(訴訟対応)についてです。

なお、「審査の申出」から訴訟への手続については、第33号でも解説していますが、令和6年度の今の時期だからこそ知っていただきたいとの思いから、今号でまとめることにしました。

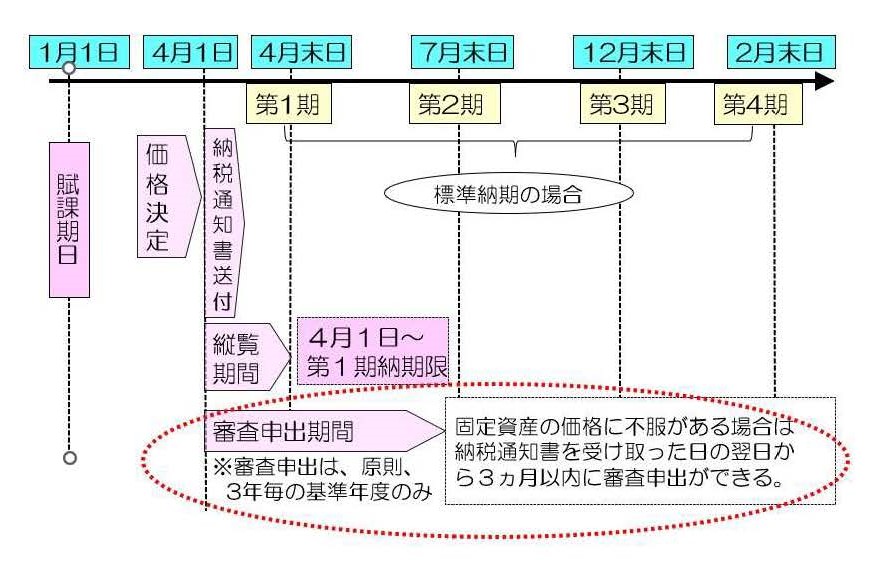

なぜなら、前号でも触れていますが、固定資産税の価格に不服があり「審査の申出」が出来るのは3年に1度の基準年度(評価替え年度)に限られているからです(令和6年度、9年度、12年度…)。

訴訟には「審査請求前置主義」が

まず固定資産税の価格に不服がある場合は、納税通知書の交付を受けた日の翌日から起算して3ヵ月以内に固定資産評価審査委員会へ「審査の申出」を行うことができます。

取消訴訟は「審査の申出」裁決から6ヵ月以内

そして、固定資産評価審査委員会の決定に不服がある場合に取消訴訟を提起できることになります。

出訴期間は、「審査の申出」の裁決があったことを知った日から6ヵ月以内とされています。

<出訴期間>

※行政事件訴訟法14条1項

「取消訴訟は、処分又は裁決があつたことを知つた日から6ヵ月を経過したときは、提起することができない。」

このように、地方税法による原則的な手続は、裁判所に訴える前に、まず固定資産評価審査委員会に「審査の申出」を行う必要があります。これを「審査請求前置主義」と言います。

<審査請求前置主義>

※地方税法434条1項

「固定資産税の納税者は、固定資産評価審査委員会の決定に不服があるときは、その取消しの訴えを提起することができる。」

国家賠償法での訴訟対応も

地方税法では、このように取消訴訟を提起する前には「審査の申出」が必要とされています。

最高裁の判決-国家賠償請求が可能

ところが、平成22年6月3日の最高裁判決において、「行政に過失があった場合には、取消訴訟の手続を経るまでもなく、国家賠償請求を行い得る」(要約)との判断がなされています。

<最高裁判決>

※平成22年6月3日(第一小法廷)

「公務員が納税者に対する職務上の法的義務に違背して当該固定資産の価格ないし固定資産税等の税額を過大に決定したときは、これによって損害を被った当該納税者は、地方税法432条1項本文に基づく審査の申出及び同法434条1項に基づく取消訴訟等の手続を経るまでもなく、国家賠償請求を行い得るものと解すべきである。」

これは「通常尽くすべき注意義務が尽くされていない」=過失があった場合には、審査の申出を経ないで国家賠償請求をすることができるということです。

この法的根拠は国家賠償法第1条になります。

<国家賠償法>

「第1条 国又は公共団体の公権力の行使に当る公務員が、その職務を行うについて、故意又は過失によつて違法に他人に損害を加えたときは、国又は公共団体が、これを賠償する責に任ずる。」

「過失」は最高20年間の返還請求

そこで、「過失とは何か」ということですが、これは「手抜きがあった場合」と解されています。

そして、過徴収金返還の時効は20年になりますが、これは民法第724条によります。

<不法行為による損害賠償請求権の消滅時効>

※民法第724条

「不法行為による損害賠償の請求権は、次に掲げる場合には、時効によって消滅する。

二 不法行為の時から20年間行使しないとき。」

つまり、国家賠償請求が認められた場合には、民法により最高20年の返還請求が可能となる訳です。

最高20年間の返還期間になりますと、地方税法上の5年間の「還付金」と残りの15年間の「返還金(補填金))となります。

この最高裁の判断は、地方税法を超えた最高20年間の返還期間ということですが、実は全国の市町村では、訴訟が無くても「過失」があったと認めた場合には20年間の返還も実施されているのです。

地方税法417条による価格の修正

「重大な錯誤」があれば直ちに修正が必要

これは、そもそも固定資産課税台帳に登録された価格に「重大な錯誤」があることを発見した場合には、直ちにこの価格を修正しなければならないとされているからです。

<価格等の決定又は修正等>

※地方税法417条1項

「市町村長は、…登録された価格等に重大な錯誤があることを発見した場合においては、直ちに…決定された価格等を修正しなければならない。」

この「重大な錯誤」とは、

①固定資産課税台帳に登録する際の誤記

②価格を決定する際の計算間違い

③明瞭な誤記又は認定の誤り等、客観的に見て価格の決定に重大な誤りがあると認められるような場合

とされています。

つまり、市町村の課税当局は、「審査の申出」や訴訟の決定を待つのではなく、「重大な誤り」があれば、自ら是正する必要があるのです。

納税者の皆さんは、固定資産税の価格に不服がある場合は、安易に訴訟を提起するのではなく、この地方税法417条の制度を価格是正の手続きとして考えるべきなのです。

2024/4/19/16:00