(第113号)固定資産税の「縦覧」と「閲覧」制度について

(投稿・令和6年3月-見直し・令和7年5月)

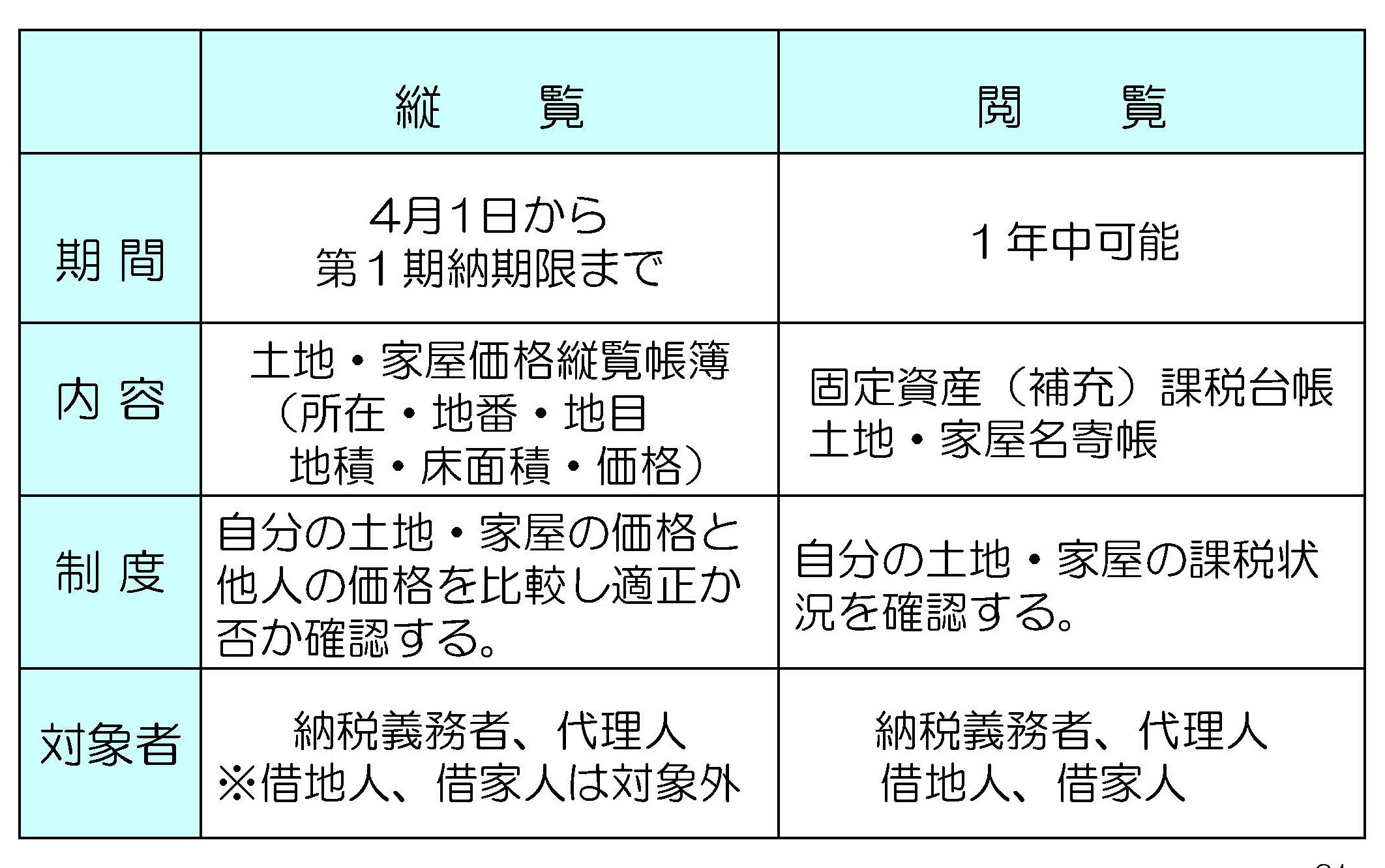

毎年4月になると固定資産税の納税通知書と課税明細書が送られてきます(標準納期の場合)。

そして、4月1日から市町村で「縦覧」が行われます。

今号では、この「縦覧」とはどういうものかについてお知らせします。

また納税者にとっては、1年中自分の課税内容を確認できる「閲覧」という制度がありますので、併せて説明します。

「縦覧」と「閲覧」の比較表

「縦覧」は他と比較する制度

「縦覧」は他の土地・家屋と比較する

固定資産(土地・家屋)の価格は、総務大臣が定めた固定資産評価基準に基づいて評価され、市町村長(東京都23区内の場合は都知事)がその価格等を決定し、固定資産課税台帳に登録されます。

「縦覧」とは、この登録された価格について、固定資産税(土地・家屋)の納税者が、その価格が適正であるかを他の土地・家屋と比較できる制度です。

(土地価格等縦覧帳簿及び家屋価格等縦覧帳簿の縦覧)

「地方税法第416条」

「1項. 市町村長は、固定資産税の納税者が、その納付すべき当該年度の固定資産税に係る土地又は家屋について土地課税台帳等又は家屋課税台帳等に登録された価格と当該土地又は家屋が所在する市町村内の他の土地又は家屋の価格とを比較することができるよう、毎年4月1日から、4月20日又は当該年度の当該年度の最初の納期限の日までの間、その指定する場所において、土地価格等縦覧帳簿又はその写しを当該市町村内に所在する土地に対して課する固定資産税の納税者の縦覧に供し、かつ、家屋価格等縦覧帳簿又はその写しを当該市町村内に所在する家屋に対して課する固定資産税の納税者の縦覧に供しなければならない。(中略)」

土地・家屋の縦覧帳簿を確認する

「縦覧」にあたっては、土地については土地価格等縦覧帳簿、家屋については家屋価格等縦覧帳簿を確認します。

この土地・家屋価格等縦覧帳簿への記載事項は、土地課税台帳又は家屋課税台帳の登録事項のうち、所有者情報と課税標準額を除いたものとなります。

① 土地価格等縦覧帳簿

主に所在、地番、地目、地積、価格が記載されています。

② 家屋価格等縦覧帳簿

主に所在、家屋番号、種類、構造、床面積、価格が記載されています。

<元になる土地・家屋(補充)課税台帳>

① 土地(補充)課税台帳

登記簿に登記されている土地について、土地の所有者の住所、氏名、所在、地番、地目、地積及び価格等が登録されている帳簿です。

※補充とは、登記簿に登記されていない土地で固定資産税を課することができるもの、例えば埋立地等。

② 家屋(補充)課税台帳

登記簿に登記されている家屋について、家屋の所有者の住所、氏名、所在、地番、床面積、用途及び価格等が登録されている帳簿です。

※補充とは、登記簿に登記されていない家屋で固定資産税を課することができるもの、例えば未登記家屋等。

土地は負担調整措置がありますので、価格は必ずしも税額計算の元になる課税標準額とは一致しません。

「縦覧」の対象者は原則・納税者

縦覧の対象者は、固定資産税の原則として納税者ですが、相続人(戸籍謄本などの確認書類が必要)、納税管理人、代理人(委任状が必要)、法定代理人(法定代理人であることの確認書類が必要)も可能です。

なお、借地・借家人は縦覧はできません。

「縦覧」は4月1日~第1期納期限

「縦覧」の期間は「毎年4月日から第1期納期限の日までの間」とされています。

なお、地方税法第416条1項では「毎年4月1日から、4月20日又は当該年度の当該年度の最初の納期限の日までの間」とありますが、「4月20日」は特殊事情を考慮した規定で、通常は「最初(第1期)の納期限の日まで」と理解されています。

なお、標準納期では第1期が4月ですが、全国的には5月が第1期となっている市町村もあります(東京都23区は6月)。

「閲覧」は1年中可能

よく「縦覧」と間違えられる制度が「閲覧」ですが、「閲覧」は地方税法第410条「固定資産の価格等の決定等」に規定されています。

(固定資産の価格等の決定等)

「地方税法第410条」

「1項. 市町村長は、前条第4項に規定する評価調書を受理した場合においては、これに基づいて固定資産の価格等を毎年3月31日までに決定しなければならない。

2項 市町村長は、前項の規定によつて固定資産の価格等を決定した場合においては、遅滞なく、総務省令で定めるところにより、地域ごとの宅地の標準的な価格を記載した書面を一般の閲覧に供しなければならない。」

「閲覧」に供される資料は、主に固定資産(補充)課税台帳及び土地・家屋名寄帳となります。

① 固定資産(補充)課税台帳

固定資産の所在、所有者、状況及び課税標準である価格等が登録された帳簿です。

② 土地・家屋名寄帳

納税義務者ごとの土地及び家屋に関する登録事項(評価額、課税標準額、相当税額、軽減・減免税額)を一覧にした帳簿です。

「閲覧」の場合は、納税者本人だけでなく、借地人、借家人も借用物件の課税台帳等を見ることができます。

また、「閲覧」の手数料は、無料か有料かは市町村により異なります。ただし、証明書の発行はどの市町村でも有料です。

2024/04/15/15:00