(第90号)タワーマンション(居住用超高層建築物)の固定資産税家屋の評価方法について

(投稿・令和5年1月-見直し・令和7年4月)

今回は、居住用超高層建築物(分かりやすく以下「タワーマンション」とします)の固定資産家屋の評価方法についての解説です。

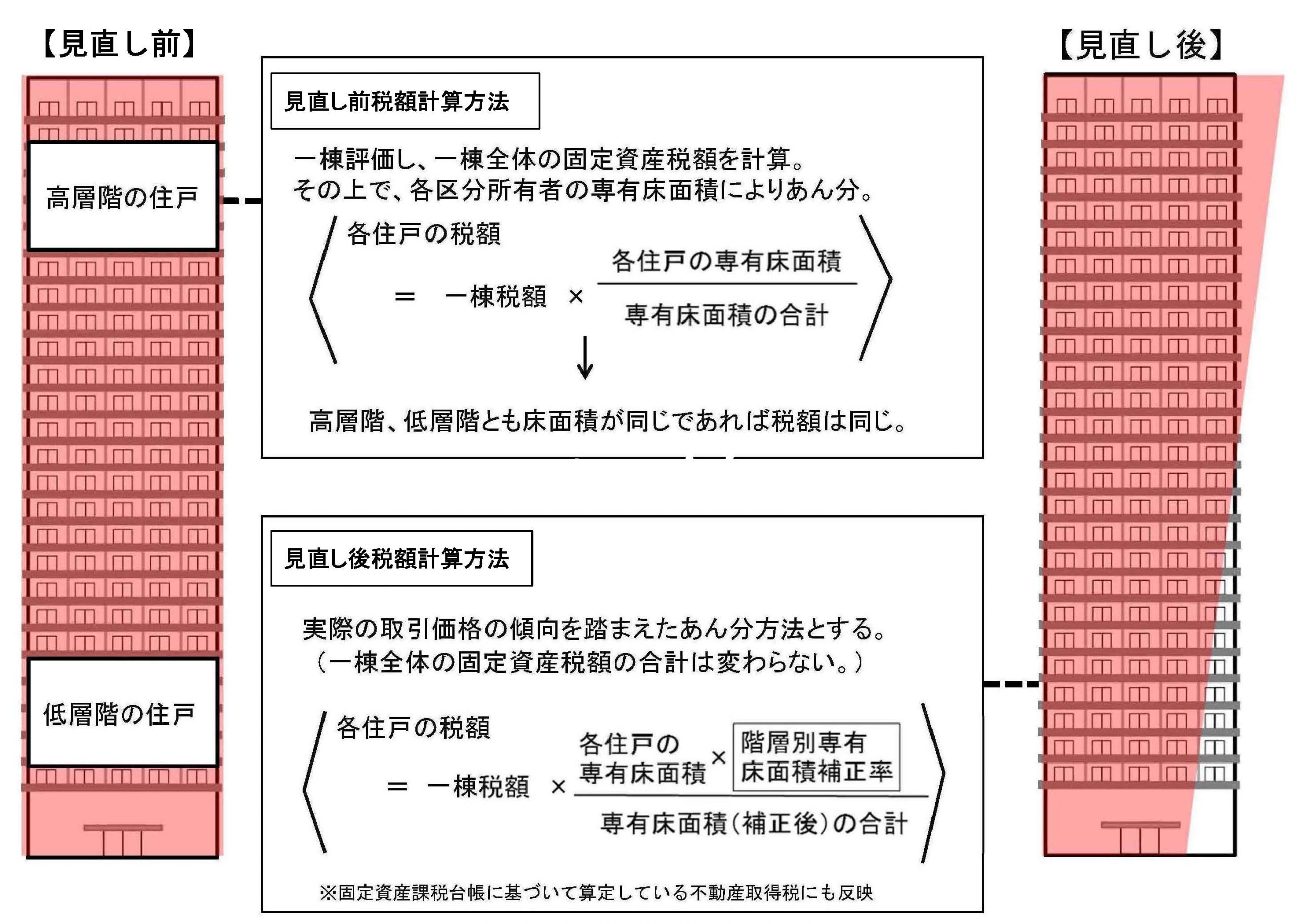

基本的な部分は第64号「区分所有マンションの固定資産税評価について」に基づきますが、タワーマンションの評価においては、その特性(低層階と高層階の取引単価の相違))を考慮して、平成29年の税制改正において、固定資産税の評価方法が見直されました。

なお、本改正による見直しは、平成29年1月2日以後に新築されたタワーマンションの平成30年度分以降の年度分固定資産税に適用されます。

また、マンション1棟の固定資産税額(総額)は、今回の改正による影響はありません。

タワーマンション評価の見直し

見直しをされる建築物は、高さが60mを越える建築物(建築基準法令上の「超高層建築物」)のうち、複数の階に住戸が所在している居住用超高層建築物、すなわちタワーマンションとなります。

中低層の分譲マンションであれば、各共有者の有する専有部分の床面積の割合が同じとすると、原則として、各区分所有者の納付すべき固定資産税額は同額となります。

しかし、近年では、大都市圏を中心にするタワーマンションにおいては、高層階と低層階について、現実に売買価格等に差異が生じている状況となっています。

そこで、タワーマンションに係る家屋の固定資産税額についての不公平感を解消することを目的として、専有部分の床面積を階層の差異による床面積当りの取引単価を反映する見直しとなりました。

固定資産税額計算の見直し

今回のタワーマンション固定資産税の見直しは、①階層別床面積補正率、②階層別専有床面積補正率の計算方法、③居住用以外の部分の計算方法となります。

① 階層別床面積補正率

タワーマンション全体に係る固定資産税額においては、各区分所有者に按分する際に用いる各区分所有者の専有部分の床面積に、住戸の所在する階層の差違による床面積当たりの取引単価の変化の傾向を反映するための補正率(これを「階層別専有床面積補正率」という)を反映して計算します。

② 階層別専有床面積補正率の計算方法

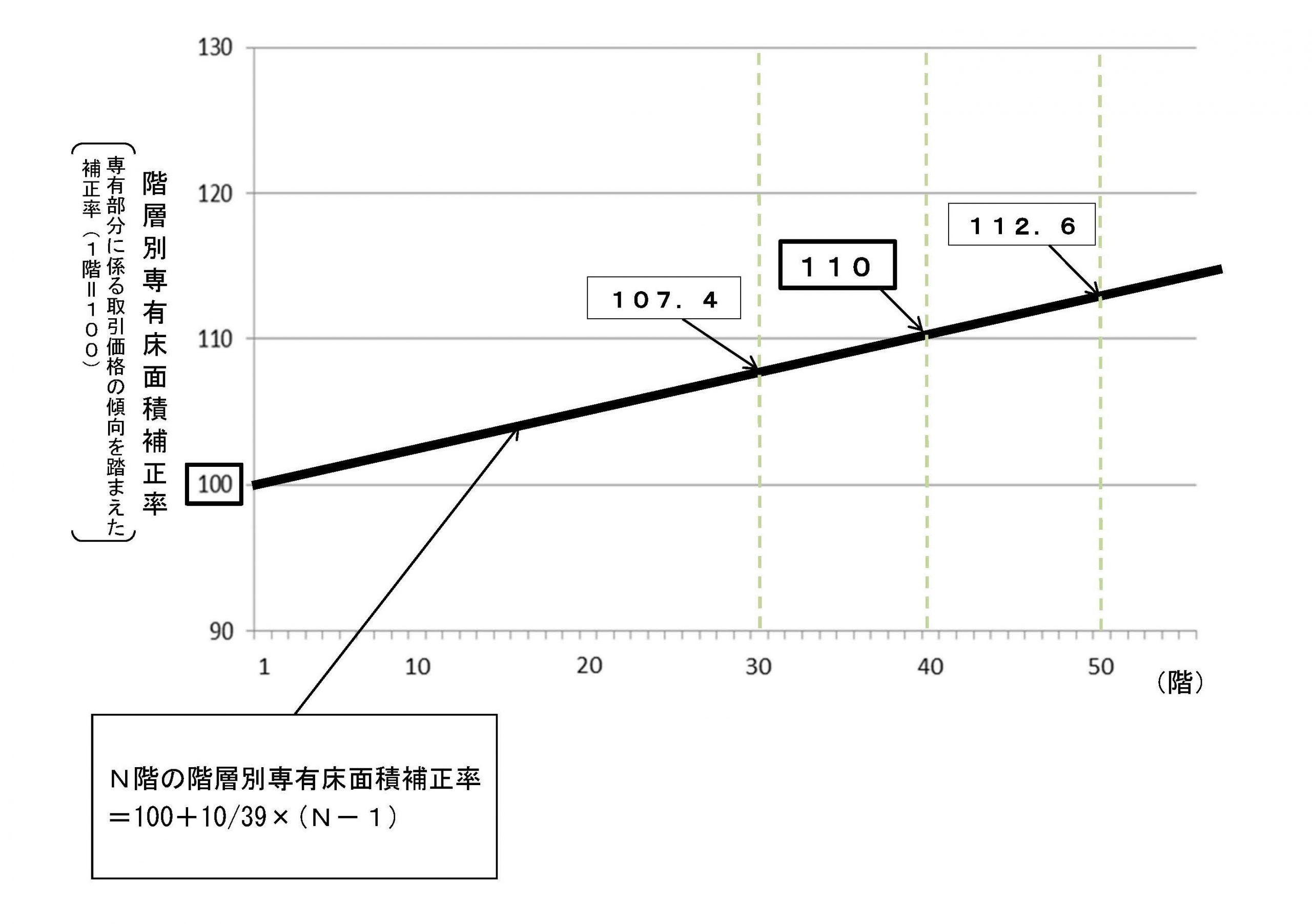

階層別専有床面積補正率は、最近の取引価格の傾向を踏まえ、タワーマンションの1階を100とし、階が1つ増えるごとに、これに10/39を加算した数値とされます。したがって、[N階の階層別専有床面積補正率=100+10/39×(N-1)]となります。

見直し後のタワーマンションの各住戸の固定資産税は、次の算式のとおり計算することになります。

(例)1階に係る固定資産税が100の場合、40階の固定資産税は110となります。

③ 居住用以外の部分の計算方法

居住用以外の専有部分を含むタワーマンションにおいては、まず当該タワーマンション全体に係る固定資産税額を、床面積により居住用部分と非居住用部分に按分の上、居住用部分の税額を各区分所有者に按分する場合についてのみ、階層別専有床面積補正率を適用します。

④ 天井の高さ、付帯設備の程度等

上記①から③までに加え、天井の高さ、附帯設備の程度等について著しい差違がある場合には、その差違に応じた補正を行います。

⑤ 区分所有者全員による申出

上記①から④までにかかわらず、タワーマンションの区分所有者全員による申出があった場合には、その申し出た割合によりタワーマンションに係る固定資産税額を按分することもできます。

2023/01/16/12:00