(第64号)区分所有マンションの固定資産税評価について

(投稿・令和4年6月-見直し・令和7年3月)

区分所有マンションにおける区分所有者は「専有部分」、「共用部分」の共有持分及び「共用土地」(敷地の共有持分)という3種類の権利を持っていることになります。

このため、区分所有マンションの固定資産税評価は複雑で分かりにくくなっているのです。

なお、区分所有マンションの「専有部分の面積査定」については、第58号「区分所有マンションの専有部分の面積は3種類」で説明してありますのでご覧ください。

マンション区分所有権の仕組み

区分所有建物とは

まず、そもそも建物の区分所有とはどういうものかについてです。

<建物の区分所有>

「区分所有法第1条」

「一棟の建物に構造上区分された数個の部分で独立して住居、店舗、事務所又は倉庫その他建物としての用途に供することができるものがあるときは、その各部分は、この法律の定めるところにより、それぞれ所有権の目的とすることができる。」

<定義>

「区分所有法第2条1項2項」

「1項 この法律において「区分所有権」とは、前条に規定する建物の部分(第4条第2項の規定により「共用部分」とされたものを除く。)を目的とする所有権をいう。

2項 この法律において「区分所有者」とは、区分所有権を有する者をいう。」

マンションでは、一棟の建物が隔壁や階層などによって他の部分と遮断されていますが、その一つ一つの独立した部分が住居・店舗・事務所として家屋本来の用途に供することができる状態にあるとき、その建物を区分所有することができることになっています。

ここで区分所有建物とは、構造上区分され、独立して住居・店舗・事務所・倉庫等の用途に供することができる数個の部分から構成されているような建物のことです。

区分所有建物となるためには次の2つの要件を満たすことが必要です。

① 建物の各部分に構造上の独立性があること

これは、建物の各部分が他の部分と壁等で完全に遮断されていることで、ふすま、障子、間仕切りなどによる遮断では足りません。

② 建物の各部分に利用上の独立性があること

これは、建物の各部分が、他の部分から完全に独立して、用途を果たすことを意味しています。例えば居住用の建物であれば、独立した各部分がそれぞれ一つの住居として使用可能でます。

上記①と②を満たすような建物の各部分について、それぞれ別個の所有権が成立しているとき、その建物は区分所有建物と呼ばれ、民法の特別法である「建物の区分所有等に関する法律」(「区分所有法」又は「マンション法」)が適用されます。

そして、このように建物を区分所有した場合、その建物は「専有部分」と「共用部分」とに分類して取り扱われます。

区分所有の「専有部分」とは

「専有部分」とは、一棟の建物に構造上区分された数個の部分で独立して住居、店舗、事務所又は倉庫その他建物としての用途に供することができるもの(つまり、構造上の独立性と利用上の独立性を有する部分)であって、区分所有権の目的であるものです。

<専有部分>

「区分所有法第2条3項」

「3項 この法律において「専有部分」とは、区分所有権の目的たる建物の部分をいう。」

区分所有の「共用部分」とは

分譲マンションのような区分所有建物について、廊下、階段等のように区分所有者が全員で共有している建物の部分を「共用部分」と言います。

<共用部分の定義>

「区分所有法第2条4項」

「4項 この法律において「共用部分」とは、専有部分以外の建物の部分、専有部分に属しない建物の附属物及び第4条第2項の規定により「共用部分」とされた附属の建物をいう。」

「区分所有法第4条」

「1項 数個の専有部分に通ずる廊下又は階段室その他構造上区分所有者の全員又はその一部の共用に供されるべき建物の部分は、区分所有権の目的とならないものとする。

2項 第1条に規定する建物の部分及び附属の建物は、規約により「共用部分」とすることができる。この場合には、その旨の登記をしなければ、これをもつて第三者に対抗することができない。」

上記により、「共用部分」は法定共用部分(第4条1項)と規約共用部分(第4条2項)からなります。

① 法定共用部分

数個の「専有部分」に通じる廊下又は階段室その他構造上区分所有者の全員又はその一部の共用に供される建物の部分です。

(例:玄関ホール、廊下、階段、エレベーターホール、内外壁、界壁、床スラブ、基礎部分、ベランダ、バルコニー、屋内駐車場、電気室等)

※よくベランダ、バルコニーを「専有部分」と勘違いしている人がいますが、これは「共用部分」です(但し、専有部分所有者の専用使用権があります)。

ベランダは、一般的には2階以上にあり、住戸から外に張り出していてある程度の雨風をしのげる屋根のあるスペースを指します。雨の日でもそこで濡れずに過ごせますし、洗濯物も干すことができます。

バルコニーはベランダと同様のスペースですが、大きく異なるのは屋根が無いことです。

② 規約共用部分

本来は「専有部分」ですが、規約により「共用部分」とすることができる部分です。

(例:管理事務室、管理用倉庫、集会室)

区分所有マンション敷地の課税

分譲マンションなどの区分所有家屋の敷地の用に供されている土地(共用土地)のうち、次の①②の要件をみたすことが必要です。

① 共用土地の共有

共用土地が区分所有家屋の所有者全員によって共有されていることが必要です。

② 土地は床面積の割合で共有

各共有者の土地の持分割合が、その者の区分所有家屋の専有部分の床面積の割合と一致することが必要です。

共用土地に対する固定資産税については、まず敷地全体の税額を求め、次に各区分所有者の共用土地の持分割合により按分した税額により分割課税されます。

この共有土地の持分割合は、専有部分の面積割合によります。

なお、通常、マンション用地は居住用土地ですので、評価額においては、土地全体の本則課税標準額が1/6となります(「専有部分」1戸当たり200㎡が換算されますので、まず土地全体が1/6になると考えて差し支えありません)。

区分所有マンション家屋の課税

地方税法の規定では、区分所有に係る家屋に対する固定資産税の課税は、区分所有に一棟の家屋を一括して評価したうえ、当該家屋の税額を算定し、その税額を各々の区分所有者に配分し、その額を各区分所有者の納付すべき税額とされます。

<区分所有に係る家屋に対して課する固定資産税>

「地方税法第352条1項」

「1項 区分所有に係る家屋に対して課する固定資産税については、当該区分所有に係る家屋の建物の区分所有等に関する法律第2条第3項に規定する専有部分(以下この条及び次条において「専有部分」という。)に係る同法第2条第2項に規定する区分所有者(以下固定資産税について「区分所有者」という。)は、第10条の2第1項の規定にかかわらず、当該区分所有に係る家屋に係る固定資産税額を同法第14条第1項から第3項までの規定の例により算定した専有部分の床面積の割合(専有部分の天井の高さ、附帯設備の程度その他総務省令で定める事項について著しい差違がある場合には、その差違に応じて総務省令で定めるところにより当該割合を補正した割合)により按分した額を、当該各区分所有者の当該区分所有に係る家屋に係る固定資産税として納付する義務を負う。」

<共用部分の持分の割合>

「建物の区分所有等に関する法律第14条」

「1項 各共有者の持分は、その有する専有部分の床面積の割合による。

2項 前項の場合において、一部共用部分(附属の建物であるものを除く。)で床面積を有するものがあるときは、その一部共用部分の床面積は、これを共用すべき各区分所有者の専有部分の床面積の割合により配分して、それぞれその区分所有者の専有部分の床面積に算入するものとする。

3項 前二項の床面積は、壁その他の区画の内側線で囲まれた部分の水平投影面積による。」

一棟家屋の評価額の算出

区分所有者以外の家屋と同様に、固定資産評価基準を用いて一棟全体の1㎡当たりの再建築評点数を算出します。

各区分所有者の課税床面積の算出

各区分所有の課税床面積は、次の算式により求めます。

課税床面積=①「専有部分」の床面積 + ②共用面積の割合分

①「専有部分」の床面積

この専有面積の床面積は、不動産登記法により定められた内壁で囲まれた部分の面積(内法面積)です。

② 共用面積の割合分

共用面積は、一棟全体の床面積から各専有面積の合計を引いた床面積を、各専有面積の合計専有面積に対する割合に応じて按分した面積となります。

つまり、区分所有マンションの専有部分の面積は、壁芯面積でも内法面積でもなく、「内法面積+共用面積の割合分」となりますので、購入したときの面積や不動産登記の面積より大きい面積となります。

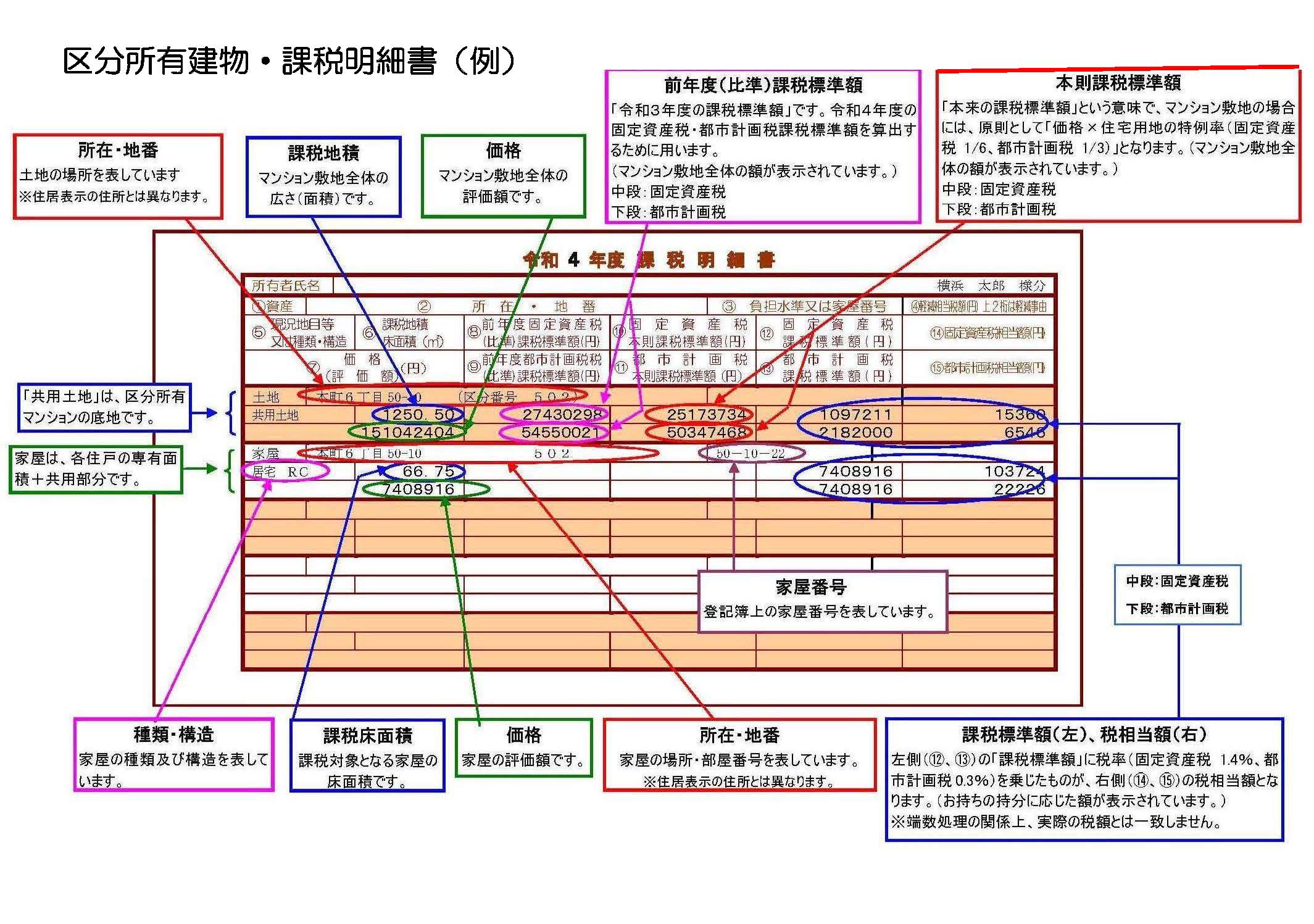

区分所有マンションの課税明細書(例)

ここで横浜市のホームページにある課税明細書(例)を紹介します。

区分所有マンションの評価は、土地は区分所有者全員の共有(専有部分の持分割合)であり、家屋は所有者自身の専有部分と共用部分割合(専有部分の持分割合)との合計面積となっています。

この課税明細書(例)では、土地面積は敷地全体の面積のみで、「敷地権の割合」は不動産登記簿で確認しないと分かりません。

また、課税明細書のみでは課税床面積を形成する「共用部分の面積」も分からないことから、計算方法も課税した市長村に確認しないと分からないのです。

2022/06/09/19:00