(第91号)「空家対策特別措置法」に基づく「特定空家」により土地評価はどうなるか

(投稿・令和5年1月-見直し・令和7年4月)

今回は「空家等対策の推進に関する特別措置法」(以下「空き家法」という)の施行に基づく、全国の空き家の状況と市町村の取り組み状況及び固定資産税の対応についてお知らせします。

全国の空き家の状況

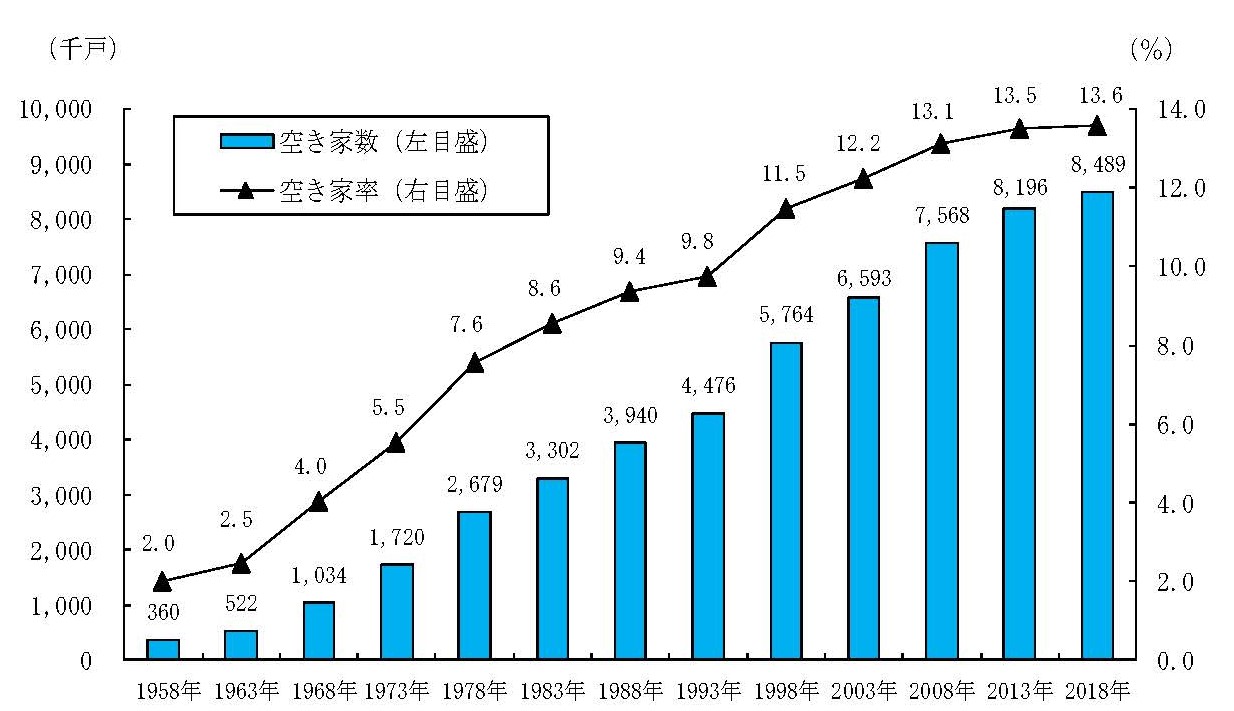

総務省調査による空き家状況

総務省が5年毎に実施している「住宅・土地統計調査」によると、平成30年調査で、総住宅数6240万7千戸に対して空き家は848万9千戸となっており、空き家率は13.6%となります。この空き家率は、5年前の13.5%から0.1ポイント上昇し、過去最高となっています。

<空き家数及び空き家率の推移>

空き家発生による問題点

最近では、少子高齢化や核家族化が進み、自宅を空き家にして高齢者施設に入所したり、居住者が亡くなり相続人が放置するといった例が増加しています。

空き家が発生・増加することによる問題としては次の点があげられます。

① 防災性の低下(倒壊、崩壊、屋根・外壁の落下、火災発生のおそれ)

② 防犯性の低下(犯罪の誘発)

③ ごみの不法投棄

④ 衛生の悪化・悪臭の発生(蚊、蝿、ねずみ、野良猫の発生)

⑤ 風景・景観の悪化

固定資産税の減免特例も一因

第5号「固定資産税土地の住宅用地(小規模住宅用地・一般住宅用地)とは何か」で触れたとおり、住宅用地には課税標準の減額特例が定められています。

住宅用地でその面積が200㎡以下のものを小規模住宅用地として課税標準額が1/6に、200㎡を超えるものが一般住宅用地として1/3に減額されます。

ところが、実際の課税においては、その家屋が人の居住の用に供されていない空き家であっても、住宅用地の特例が適用さているため、これが空き家の解体を妨げているともされています。

家屋を解体すれば解体費用も掛かるし、土地の固定資産税の減額特例1/6(200㎡以下)が適用されなくなってしまう、であれば家屋の固定資産税を負担してでもそのまま空き家にしておこう、これが空き家増加の一因になっているということです。

平成26年に「空き家法」が成立

「空き家法」の内容

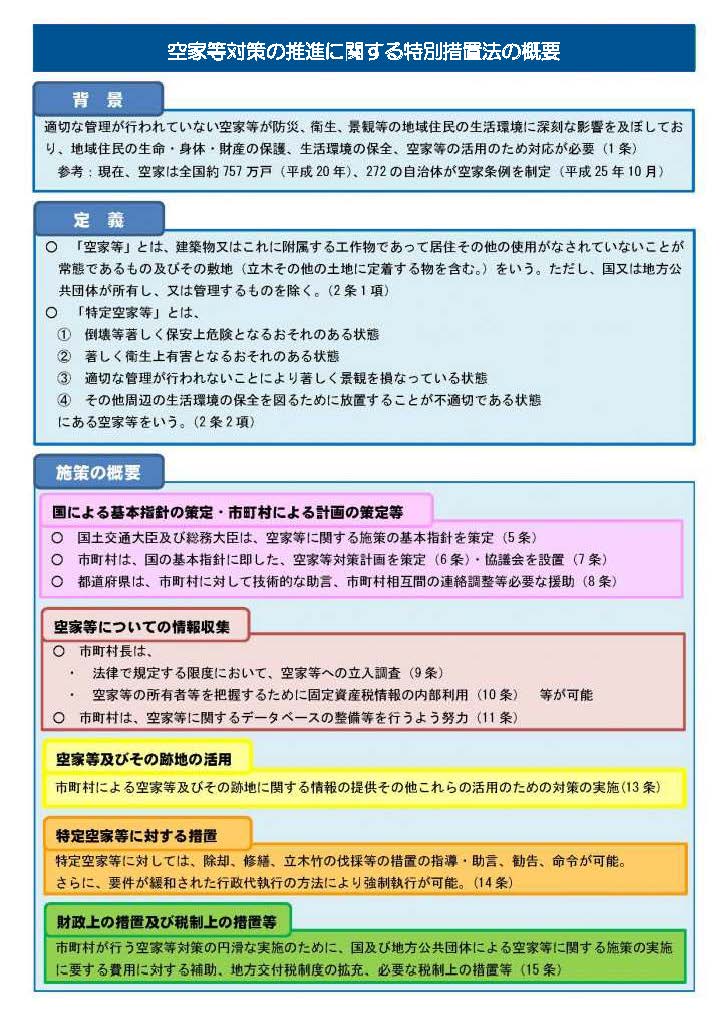

そこで、平成26年11月に「空き家法」が制定されました。

<「空き家法」の目的>

「第1条」

「適切な管理が行われていない空き家等が防災、衛生、景観等の地域住民の生活環境に深刻な影響を及ぼしており、地域住民の生命・身体・財産の保護、生活環境の保全、空き家等の活用のための対応が必要」

<「空き家法」の概要>

「特定空家」制度が設立

ところで、「空き家法」第2条には、「特定空家」の定義がされています。

そこで、「特定空家」とは何かですが、空き家のうち次のいずれかに該当するものをいいます。

① そのまま放置すれば倒壊等著しく保安上危険となるおそれのある状態

② そのまま放置すれば著しく衛生上有害となるおそれのある状態

③ 適切な管理が行われないことにより著しく景観を損なっている状態

④ その他周辺の生活環境の保全を図るために放置することが不適切である状態

令和元年10月時点で、全国の市町村で約1万6千戸が「特定空き家」等として把握されています。

<特定空家等の定義>

「空き家法第2条」

「2項 この法律において「特定空家等」とは、そのまま放置すれば倒壊等著しく保安上危険となるおそれのある状態又は著しく衛生上有害となるおそれのある状態、適切な管理が行われていないことにより著しく景観を損なっている状態その他周辺の生活環境の保全を図るために放置することが不適切である状態にあると認められる空家等をいう。」

<特定空家等に対する措置>

「空き家法第13条」

「1項 市町村長は、特定空家等の所有者等に対し、当該特定空家等に関し、除却、修繕、立木竹の伐採その他周辺の生活環境の保全を図るために必要な措置(そのまま放置すれば倒壊等著しく保安上危険となるおそれのある状態又は著しく衛生上有害となるおそれのある状態にない特定空家等については、建築物の除却を除く。次項において同じ。)をとるよう助言又は指導をすることができる。

2項 市町村長は、前項の規定による助言又は指導をした場合において、なお当該特定空家等の状態が改善されないと認めるときは、当該助言又は指導を受けた者に対し、相当の猶予期限を付けて、除却、修繕、立木竹の伐採その他周辺の生活環境の保全を図るために必要な措置をとることを勧告することができる。」

地方税法の特例措置が見直し

「空き家法」の制定を受けて、平成27年5月、地方税法が改正されました。

その改正により、固定資産の所有者等に対して「空き家法」第14条1項、2項の規定によ特定空家等の勧告がなされた空き家については「住宅用地の課税標準の特例」の対象から除かれることになりました。(地方税法第349条の3の2)

「住宅用地の課税標準の特例」の対象から除かれる土地とは、次の①②の両方に当てはまる場合になります。

① 「空き家法」第2条2項に規定される特定空家等であること。

② 「空き家法」第14条第2項」による勧告が所有者等になされていること。

この「住宅用地の課税標準の特例」から除外されると、小規模住宅用地(200㎡以下)の特例(6分の1)及び一般住宅用地(200㎡を越える部分)の特例(3分の1)が適用されないこととなります。

<「住宅用地の課税標準特例」から除外>

「地方税法第349条の3の2」

「1.(中略)空家等対策の推進に関する特別措置法第14条第2項の規定により所有者等(同法第3条に規定する所有者等をいう。)に対し勧告がされた同法第2条第2項に規定する特定空家等の敷地の用に供されている土地を除く。(中略)」

空き家対策の市町村の状況

「空き家法」は平成27年2月に施行されていますが、現在では、全国ほとんどの市町村で「空家等対策計画」が策定されており、また、かなりの市町村で「空家対策条例」が制定されています。

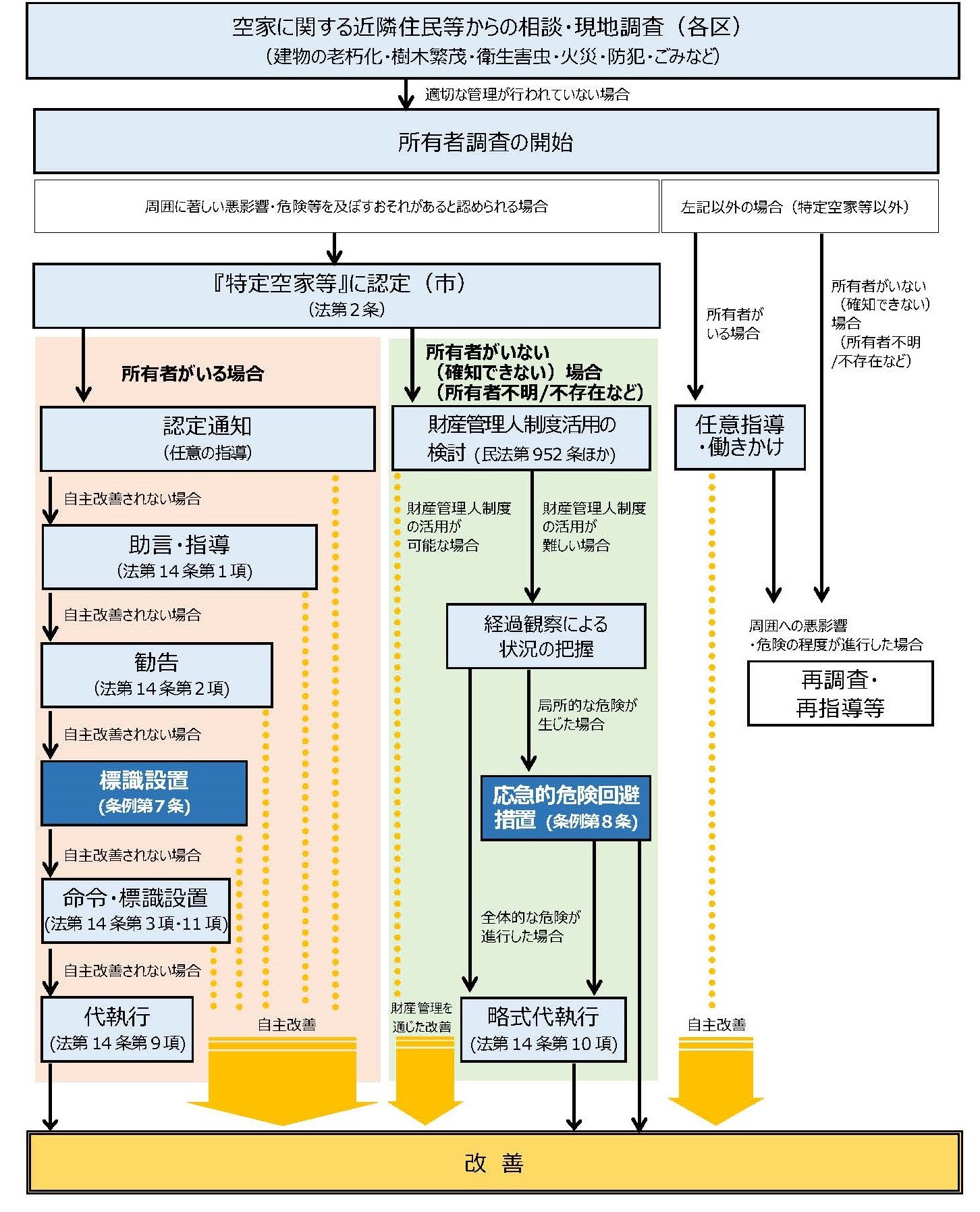

次に、参考までに「横浜市空家等に係る適切な管理、措置等に関する条例」(令和3年8月1日施行)による「空家対策の流れ」を掲げます。

<空家対策の流れ>

全国では、周辺の生活環境等に悪影響を及ぼす「特定空家」等について、助言・指導などの措置の件数が年々増えており、令和元年10月1日までの4年半の累計で、助言・指導が17,026件、勧告が1,00件、命令が131件、代執行(行政代執行と略式代執行)が196件となっています。また、「特定空家」等の除却等に至った件数7,552件に及んでいます。

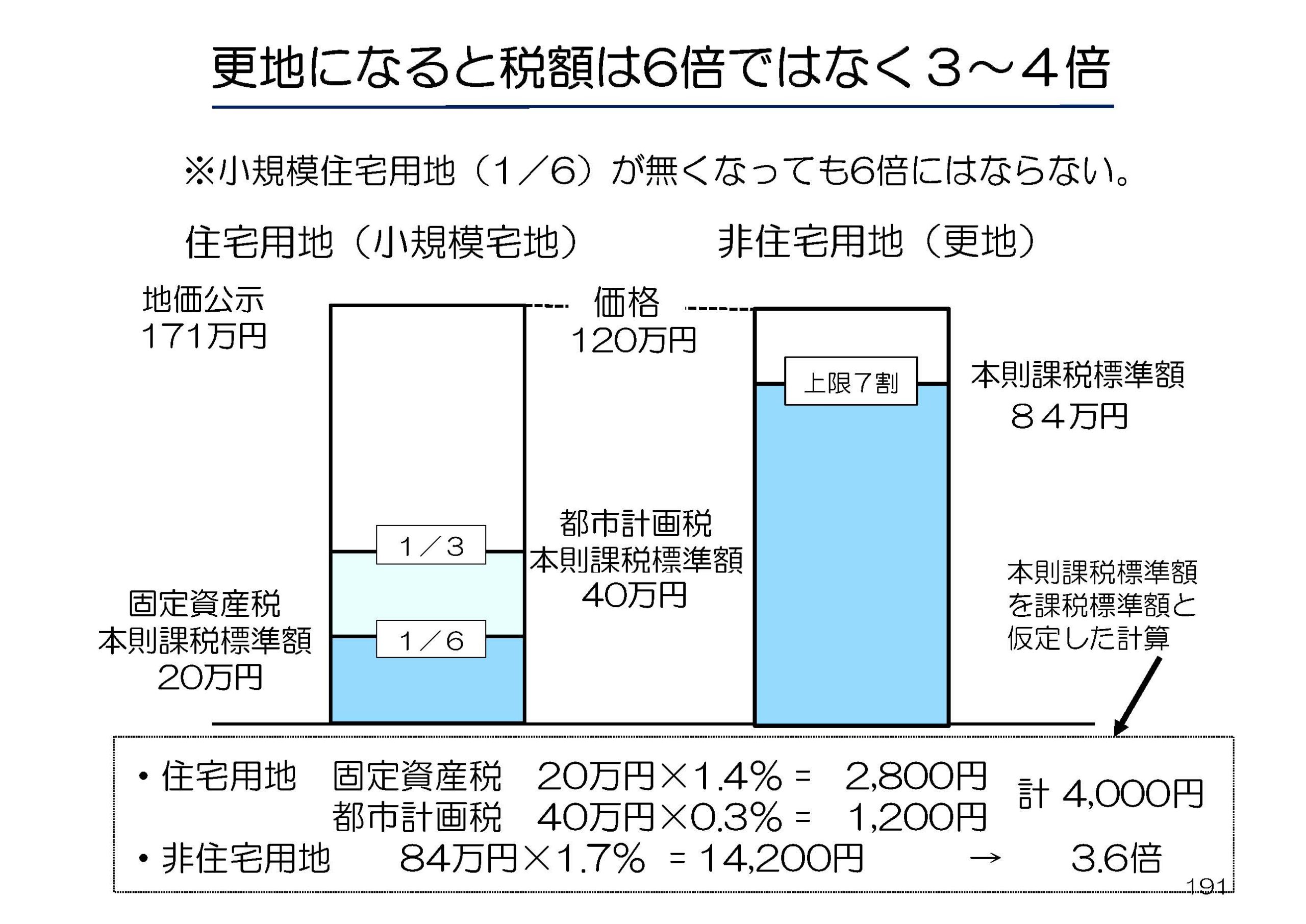

1/6の減額特例が廃止で3~4倍となる

ところで、一部マスコミ報道の中には、『この減額特例の適用除外により、税負担が6倍になる』とありますが、この『6倍になる』との指摘は正しくはありません。

1/6を減額適用除外するのはそのとおりですが、これにより非住宅用地の負担調整措置が適用されることになるため、6倍にはなりません。

住宅用地から更地(非住宅用地)になった場合、非住宅用地の負担調整措置がありますので、6倍ではなく「3~4倍」になります。

いま面積が150㎡、固定資産税の価格が120万円の土地に居住用家屋(市街化区域内)があると仮定します。

ここで計算の便宜上、課税標準額が上限に達しているとしますと、小規模住宅用地ですので、固定資産税は価格の1/6で20万円×1.4%=2,800円、都市計画税は1/3で40万円×0.3%=1,200円で、合計4,000円の税額となります。

この家屋を取り壊して更地にすると、減額特例の適用はなくなり、非住宅用地として評価されることになります。

非住宅用地としての税額は、120万円×0.7×1.7%=14,200円(固定・都計税)となります。

これを、減額特例の適用税額と比較しますと、14,200円÷4,000円≒3.6倍になり、6倍ではありません。

2023/01/18/14:00