(第4号)固定資産税土地の負担調整措置の仕組み(非住宅用地の場合)

(投稿・平成25年-見直し・令和6年6月)

今回から5号、6号と続けて固定資産税土地の「負担調整措置の仕組み」についてお知らせします。

実は「固定資産税は複雑で分かりづらい」原因は、第2号でお知らせした「賦課課税方式」とともに、土地の場合は「負担調整措置の仕組」みにあります。

では、土地の負担調整措置とはどのようなものなのでしょうか。

固定資産税の負担調整措置とは

土地の固定資産税は、本来は、価格に税率(一般的には固定資産税1.4%、都市計画税0.3%)を乗じて求めるのですが、現状はそのようにはなってはいません。

そこで何故、負担調整措置という仕組みが出来たのかということですが。

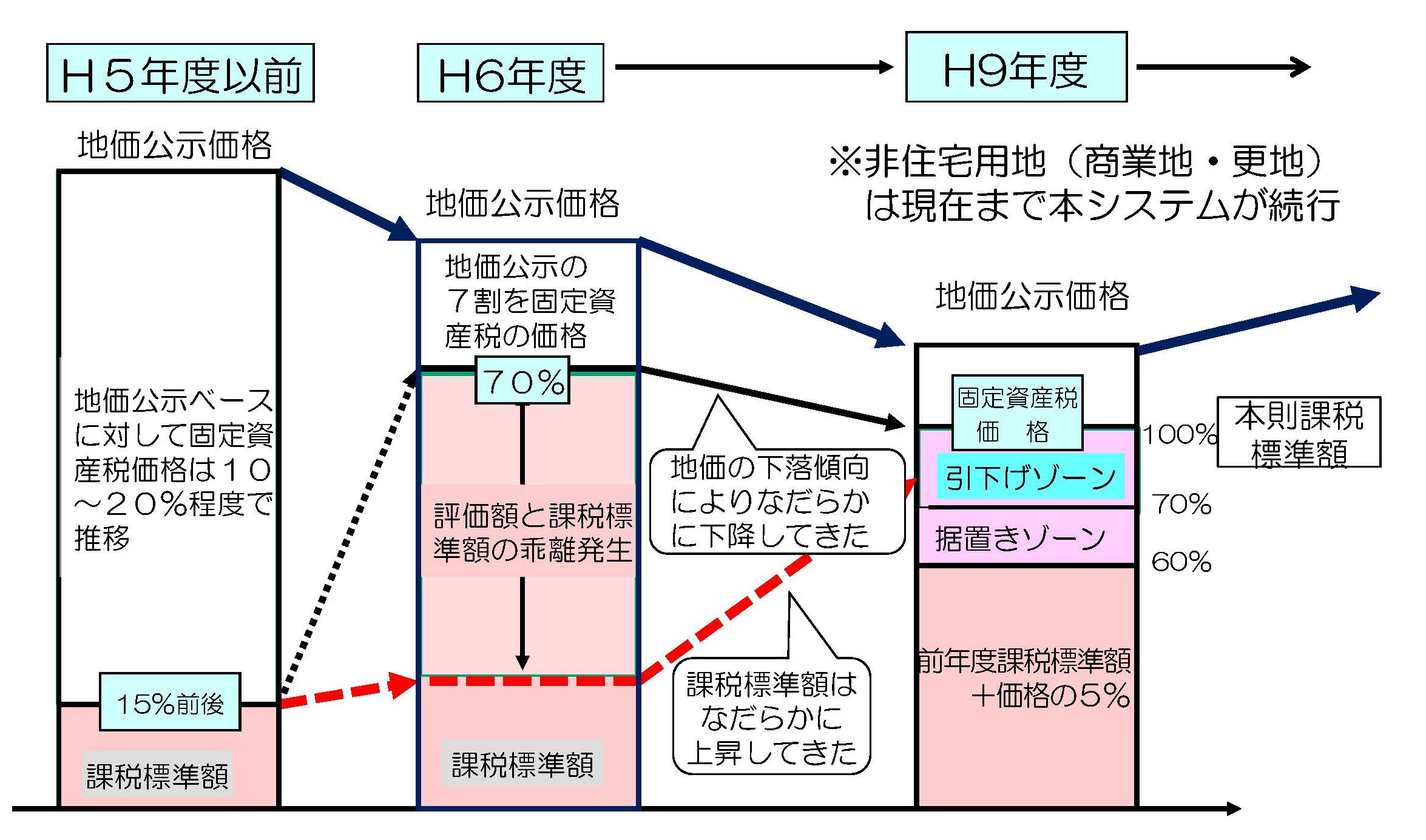

平成元年に土地基本法が制定され、公的土地評価(時価、地価公示価格、相続税価格、固定資産税価格)の一元化が図られました。この詳細は今後改めて説明しますが、この公的土地評価一元化により、平成6年度に「固定資産税価格は地価公示価格の7割とする」ことが決められました。

しかし、平成6年度に地価公示価格の7割を固定資産税の価格とすることにしたものの、それまでは実質的に固定資産税価格は地価公示価格の10%〜20%程度であったものを一気に上げることが出来ないことから、少しずつ上げていくという経過的措置が採用されました。

このいわゆる経過的措置が負担調整措置の始まりであった訳です。そして、経過的措置といっても現在(令和6年)まで一貫してこの仕組みは続いています。

ところで、この「負担調整措置の仕組み」には、宅地の場合は2種類あります。

宅地の「負担調整措置の仕組み」として、住宅用地と非住宅用地(商業地、更地等)の2種類ありますが、今回は非住宅用地(商業地、更地等)の負担調整措置の仕組みから説明していきます。

非住宅用地(商業地、更地)の負担調整

上記のとおり、平成6年度に土地の固定資産税価格を地価公示価格の70%としましたが、それ以前は地価公示価格の10~20%であったものをいきなり70%にする訳にはいかず、徐々に引き上げる方式にしました。その具体的な仕組みは平成9年度に導入されました。

<負担調整措置の仕組み(非住宅用地)>

この図のとおり、固定資産税の税額の元になる課税標準額は少しずつ上がっています。

本来は、固定資産税の価格と課税標準額は一致すべきものですが、緩衝措置ともいうべき仕組みを設けたため、この価格と課税標準額が乖離する状況となり複雑な仕組みとなっているのです。

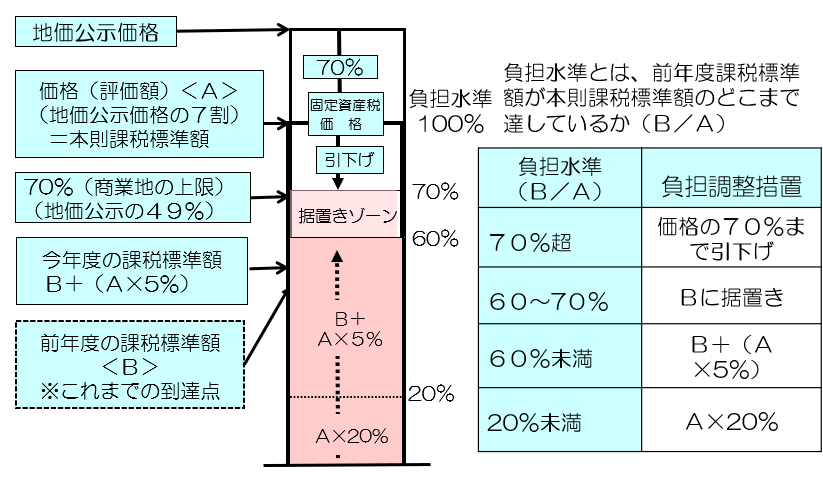

非住宅用地(商業地、更地)の固定資産税(土地)の価格(本則課税標準額)は、地価公示価格の70%となり、これが負担水準では100%となります。

しかし、これでは以前との乖離が大きいため、更にその70%を非住宅用地の上限とされており、負担水準がこの70%を上回った場合は70%まで引下げることになり、この負担水準70%~100%が「引下げゾーン」となります。つまり、非住宅用地では、地価公示価格のレベルからすると70%×70%で49%が上限となります。

また、負担水準の60%~70%までを「据置きゾーン」とされています。

そして、負担水準が60%に達しない場合は、今年度課税標準額を「前年度課税標準額+本則課税標準額×5%(引上げゾーン)」とします。

負担水準と負担調整措置の計算例

つまり、非住宅用地の仕組みでは、前年度の課税標準額の到達点に応じて「引下げ」「据置き」「引上げ」の3つのゾーンに振り分けられることになります。

ここに、非住宅用地の負担水準と負担調整措置の下図の例で、今年度課税標準額を計算します。

<負担水準と負担調整措置(非住宅用地)>

この図で、例えば地価公示価格を200,000円/㎡とすると、その7割が価格(本則課税標準額)(A)で140,000円/㎡となります。

そして、前年度課税標準額(B)を仮に60,000円/㎡とします。

負担調整措置では、今年度の課税標準額を決める場合には、前年度の課税標準額(B)が本則課税標準額(A)のどこまで到達しているのか、という負担水準(B/A)を求めます。

この場合の負担水準(B/A)は、60,000/140,000=42.8%となり「60%未満」に入ることになります。そうなりますと「B+(A×5%)」となり、60,000円+(140,000×5%)7,000円=67,000(今年度課税標準額)となります。

如何でしょうか、固定資産税土地の評価額は、このように複雑になっているのです。

※ 住宅用地の負担調整措置の仕組みは第5号及び6号で説明します。

2022/04/16/18:00