(第58号)区分所有マンションの専有部分の面積は3種類

(投稿・令和4年6月-見直し・令和7年3月)

今回は、区分所有マンションの専有部分の面積はどのように把握されるかについて解説します。

なお、「一般家屋の(固定資産税)床面積の算定について」は第29号で紹介しています。

区分所有マンションの建物は戸建住宅とは異なり、一棟の建物に独立した住居や店舗・事務所からなる「専有部分」とともに、廊下・エレベーター・階段などのように区分所有者が共同で利用する「共用部分」からなっています。

なお、戸建住宅などの一般建物の場合には、所有権がすべての土地建物に及びますので「専有面積」という概念はありません。従って、戸建住宅等一般建物の固定資産家屋の床面積は、基本的に壁芯面積を基にして評価します。

マンション専有部分の床面積は3種類

マンションの「専有部分」の床面積は、①壁芯面積(販売面積)、②内法面積(登記面積)、③課税床面積(固定資産課税上の床面積)の3種類あります。

販売時の専有面積(壁芯面積)

マンションなどの区分所有建物を購入される場合、販売図面やパンフレットに専有面積が記載されていますが、この専有面積は、壁や柱の中心(壁芯)から計算した壁芯面積で示します。つまり、壁や柱の厚みを半分含めて面積を算出します。建築基準法でも床面積といえば、この壁芯面積を意味します。

壁芯面積は、マンション管理規約の別表に記載されていることが多いため、不動産会社が売買契約を行う場合、この規約別表を確認することにより、専有部分の壁芯面積を売買面積とされるのが一般的です。

不動産登記上の面積(内法面積)

マンションなど区分所有建物の場合には、登記するときの面積は壁や床の境界より内側を登記簿上の面積とします。つまり、壁や柱などの厚みを一切考慮しない「内法(うちのり)面積」と呼ばれる面積を計算します。この「内法(うちのり)面積」は、居住者が実際に生活で使用する空間が使用している部分である、との考え方からです。

<不動産登記法上の建物床面積>

「不動産登記規則第115条」

「1棟の建物を区分した各建物(各専有部分等の登記部分)の床面積は、内壁で囲まれた 部分の水平投影面積により定める。」

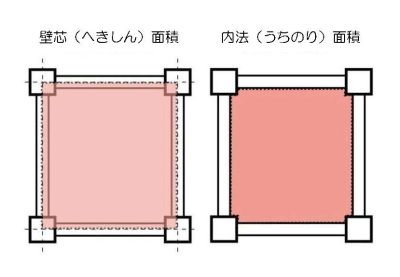

ここに、壁芯面積と内法(うちのり)面積の図を示します。

左の「壁芯面積」は壁や柱の中心から計算した面積で、建築基準法上で用いられる面積で、右の「内法面積」は壁や柱の境界より内側の面積で不動産登記で用いられています。

固定資産課税の床面積(現況床面積)

固定資産税の評価で使われるマンションの場合の床面積は、これまで説明してきたとおり、内法面積で測った「専有部分」の面積(登記面積)に、「共用部分」の持分面積(按分)を加えた面積=課税床面積となります。

※ この部分の説明は別途行います。

毎年送られてくる固定資産税の課税明細書にある家屋の床面積が、購入したときの面積、登記簿面積より大きくなっているのはこのような理由によります。

2022/06/05/20:00