(第52号)新築住宅又は改修工事を行った住宅の固定資産税の減額

(投稿・令和3年6月-見直し・令和7年3月)

今回は、新築住宅または改修工事を行った場合の住宅の固定資産税の減額についてです。

(※これらの法的根拠は、地方税法の附則(例えば第15条の6、第15条の9等)ですが、この附則は名称とは違って膨大な量の条文となっています。そのため、今回は、法律条項を掲げずに内容のみの説明とします。)

新築住宅に対する減額措置

まずは一般の新築住宅に対する固定資産税の減額です。

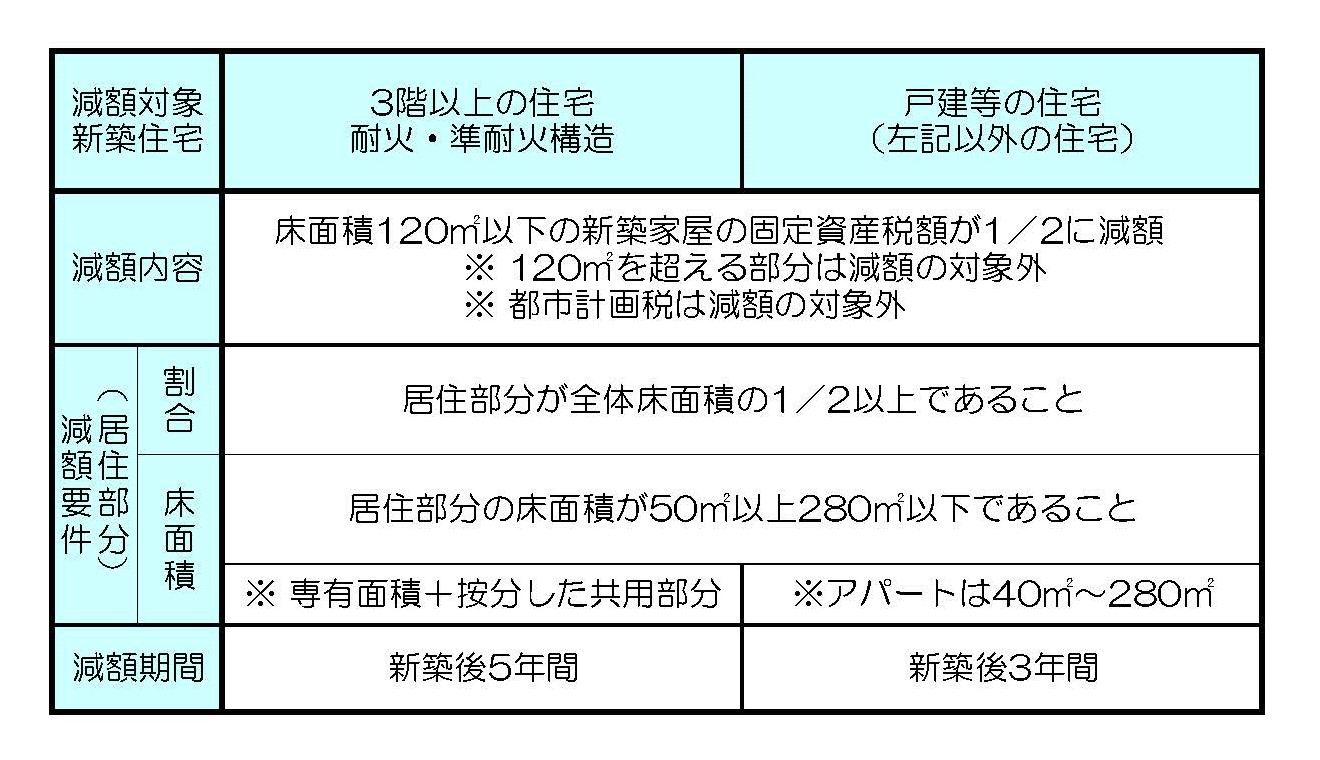

<一般の新築住宅に対する減額>

減額内容と減額期間

一般の新築住宅で、床面積が120㎡以下の家屋は固定資産税が2分の1に減額されます。

減額期間は、3階以上の耐火・準耐火構造の住宅では「新築後5年間」、それ以外の戸建住宅等では「新築後3年間」となります。

なお、床面積が120㎡を超える部分は減額対象にはなりません。

また、一般の新築住宅の場合は、減額対象は固定資産税のみで都市計画税は減額対象にはなりません。

ところで、減額の為に申告が必要かどうかですが、この一般住宅の場合は必要ありませんが、この後に紹介する認定長期優良住宅、省エネルギー対策住宅の場合は申告が必要となります。

減額要件(居住部分)

減額要件としては、居住部分が全体の床面積の2分の1以上あることが必要です。

また、居住部分の面積は50㎡以上280㎡以下であることですが、区分所有建物では課税床面積(※)であること、また一戸建以外のアパート等については1区画の床面積が40㎡~280㎡とされています。

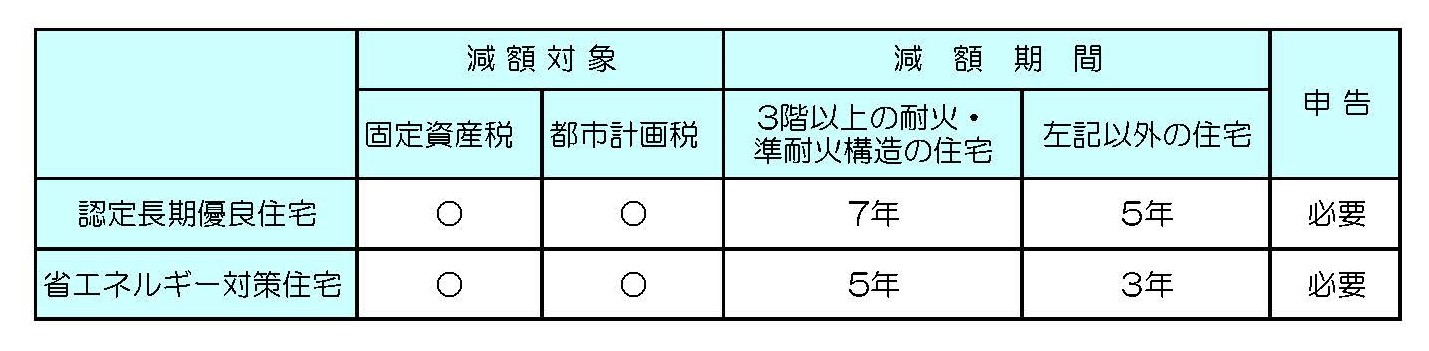

認定長期優良住宅、省エネルギー対策住宅

これまでの説明は、一般住宅の新築についてですが、ここに認定長期優良住宅と省エネルギー対策住宅の減額対象と減額期間の表を掲げます。

<認定長期有料住宅・省エネ対策住宅の減額>

改修工事住宅に対する減額措置

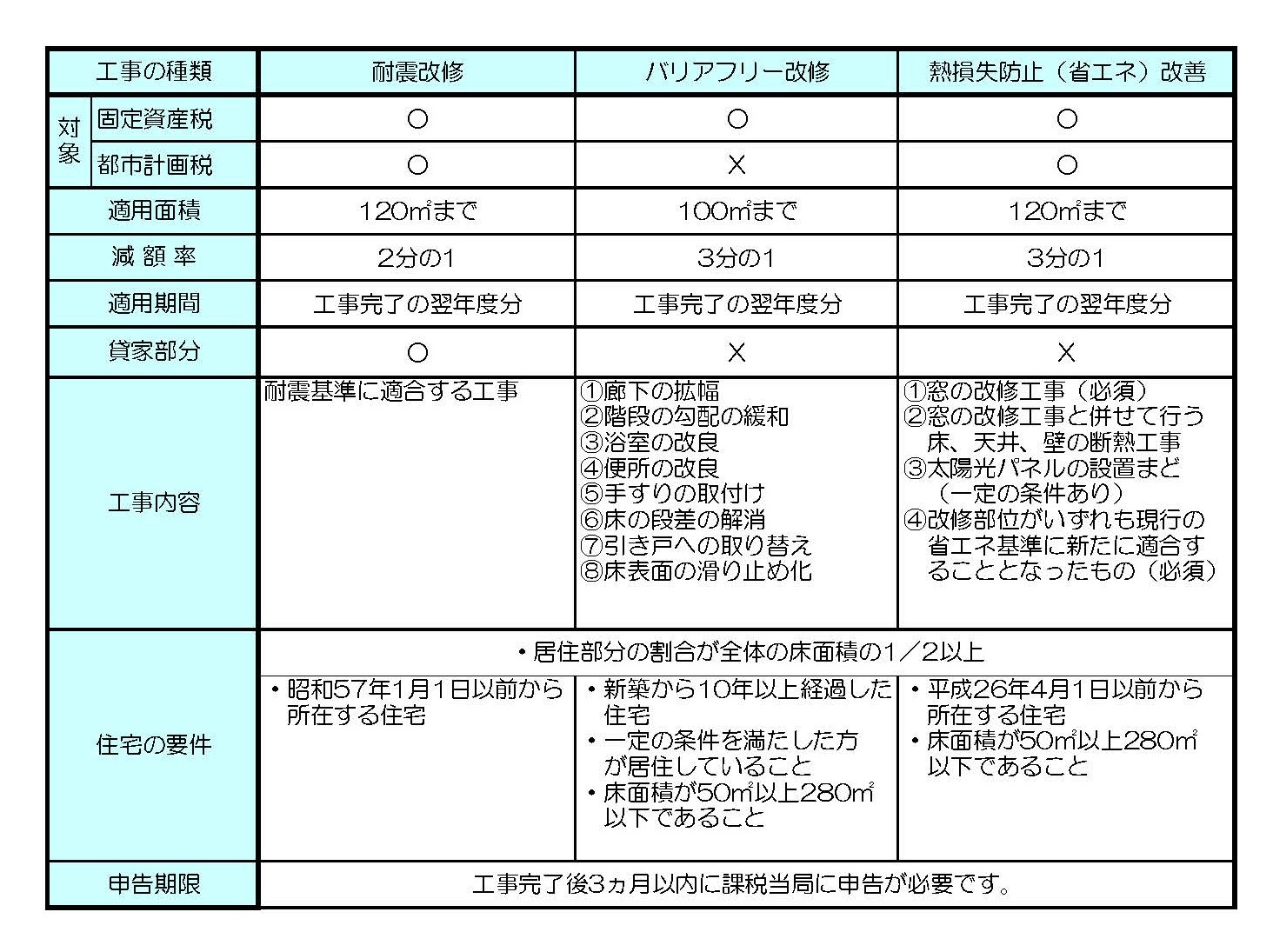

それでは、新築住宅ではなく、耐震改修、バリアフリー改修、熱損失防止(省エネ)改修の工事を行った住宅についての固定資産税、都市計画税の減額措置についてです。

<改修工事を行った住宅に対する減額>

2022/06/03/19:00