(投稿・平成27年-見直し・令和7年2月)<100号達成時の閲覧数2位>

今号と次号で固定資産税の「課税誤り」によって納め過ぎた場合、その過徴収金は何年遡って還してもらえるかについて解説します。

今号では、「地方税法による原則的手続き」と「過誤納金返還要綱による返還」についてです。

ページコンテンツ

地方税法による原則的手続<5年>

地方税法では、徴収し過ぎた税金(還付金)の請求権は5年で消滅時効になる、つまり5年間遡って還してもらえると定められています。

<還付金の消滅時効>

「地方税法第18条の3」

「地方団体の徴収金の過誤納により生ずる地方団体に対する請求権及びこの法律の規定による還付金に係る地方団体に対する請求権は、その請求をすることができる日から5年を経過したときは、時効により消滅する。」

ところで、固定資産税の納め過ぎの原因のほとんどは、課税当局の誤り(課税ミス)によるものと考えられますが、課税誤りが発見されるケースは、納税者等からの指摘によることがほとんどです。

審査の申出から取消訴訟へ

課税処分に不服がある場合は、裁判所にその処分を取り消してもらうための取消訴訟を提起しなければなりませんが、いきなり裁判所に取消訴訟を提起することはできません。

まず価格の不服について固定資産評価審査委員会へ「審査の申出」を行い、その決定に不服がある場合に取消訴訟を提起できることになります。

これが地方税法上の原則的な手続で、その流れは次のとおりです。

<①審査の申出>

「地方税法第432条1項」

「固定資産税の納税者は、価格に不服がある場合には、納税通知書の交付を受けた日後3ヵ月までの間に文書をもって、固定資産評価審査委員会に審査の申出をすることができる。」

<②争訟の方式>

「地方税法第434条1項」

「固定資産税の納税者は、①の決定に不服があるときは、その取消しの訴えを提起することができる。」

<③出訴期間>

「行政事件訴訟法第14条1項」

「取消訴訟は、処分又は裁決があつたことを知つた日から6ヵ月を経過したときは、提起することができない。」

このように、地方税法による原則的な手続は、裁判所に訴える前に、まず固定資産評価審査委員会に「審査の申出」を行う必要があります。これを「審査請求前置主義」と言います。

「重大な錯誤」による価格等の修正

地方税法の原則的手続は上記のとおりですが、地方税法では特例規定とも言うべき規定として、「重大な錯誤」がある場合の「固定資産の価格等のすべてを登録した旨の公示の日以後における価格等の決定又は修正」が認められています。

納税通知書が発送された後3ヵ月間の不服申立期間が経過した後は不服申立が認められませんが、その価格等について、全く問題がないとは言えない場合もあり得るからです。

そこで、設けられている規定が地方税法第417条1項です。

<重大な錯誤>

「地方税法第417条1項」

「市町村長は、…登録された価格等に重大な錯誤があることを発見した場合においては、直ちに…決定された価格等を修正しなければならない。」

ここで「重大な錯誤」とは、虚偽の申告又は申請による誤算、固定資産課税台帳に登録する際の誤記、価格等を決定する際の計算単位のとり違い、評価調書における課税客体の明瞭な誤記又はその認定の誤り等、客観的にみて価格等自体の決定に重大な誤りがあると認められるような錯誤を言い、軽微な誤り程度のものは含まれません。

つまり、このような「重大な錯誤」があれば、原則的な手続(審査の申出等)を経ることなく、市町村長は直ちに修正しなくてはならないのです。

ここで価格等が修正され、過徴収金がある場合、「重大な錯誤」であれば、その返還期間が10年や20年もあり得ることになります。

※この場合の5年間が地方税法上の還付金で、残りの期間の「還付不能額」を「過誤納補填金」(又は「返還金」)と称します。

そして、この「重大な錯誤」があった場合の10年か20年の返還を市町村毎に定めているのが、次の「過誤納金返還要綱」になります。

「過誤納金返還要綱」による返還

「過誤納金返還要綱」とは

Googleで検索すると、「過誤納金返還要綱」を持っている市町村が多数あることが分かります。名称は、「固定資産税過誤納金補填金支払要綱」や「固定資産税過誤納金返還事務取扱要綱」など市町村により様々です。

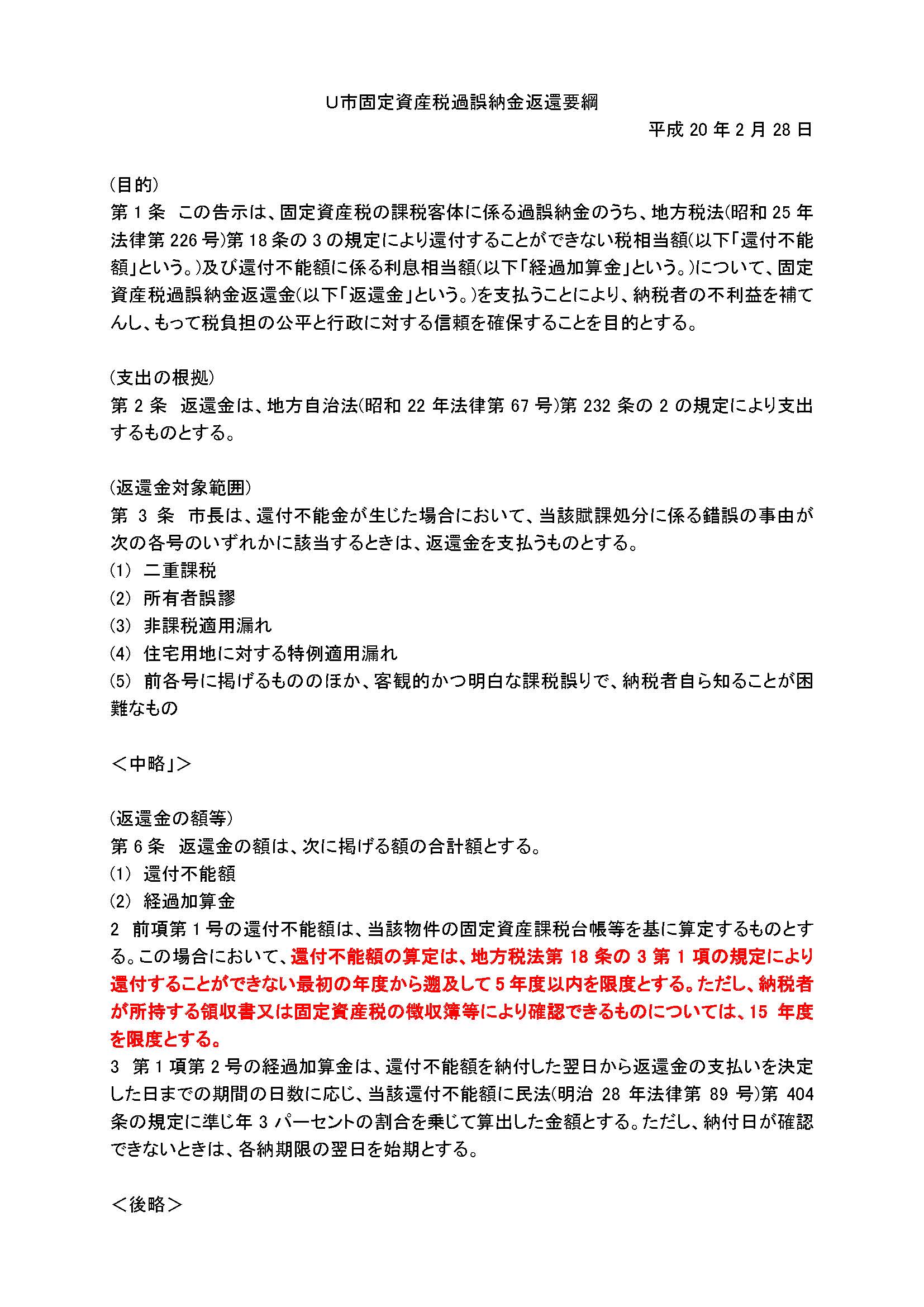

ここに、Googleサイトに掲載されているU市の「過誤納金返還要綱」の一部を紹介します。

<U市固定資産税過誤納金返還要綱(一部)>

ここで「還付不能額」とは次のように定義されています。

「還付不能額」とは「固定資産税の課税客体に係る過誤納金のうち、地方税法(昭和25年法律第226号)第18条の3の規定により還付することができない税相当額」と定義されています。

また、多くの市町村の「過誤納金返還要綱」での「還付不能額」の算定は、このU市と同じ次の規定になっています。

①「地方税法第18条の3第1項の規定により還付することができない最初の年度から遡及して5年度以内を限度とする」(還付金5年+返還金5年の合計10年間)。

②「ただし、納税者が所持する領収書又は固定資産税の徴収簿等により確認できるものについては、15年度を限度とする」(還付金5年+返還金15年の合計20年間)。

つまり、「過誤納金返還要綱」では、一般的には10年間の返還、ただし領収書等が確認できれば20年間の返還を認めるというものです。

10年以上の還付に領収書等は必要か?

そもそも固定資産税は、所有者の申告を必要とせず(償却資産は申告が必要)、行政が一方的に評価・課税をする「賦課課税」となっています。

この賦課課税の考え方からすると、「過誤納金返還要綱」で規程している「領収書等がある場合には20年間の返還が可能」との規程は「誤り」であると言わざるを得ません。

固定資産税の土地と家屋は賦課課税である以上、仮に市町村で「手抜き」同様の誤りがあった場合には、過去の領収書等の所持に関係なく、10年以上遡って返還することを検討すべきです。賦課課税として一方的に評価・課税した以上、誤りを認めるのであれば、その責任を納税者に転嫁するのはおかしいです。

もっとも、いわゆる「手抜き」があったような固定資産税の評価・課税は、地方税法や市町村の「過誤納金返還要綱」によるのではなく、国家賠償法による20年間(地方税法の5年間の「還付金」と還付不能額としての15年間の「返還金」)の返還が争われるべきである訳です。

最高裁判決の国家賠償法適用

平成22年6月3日の最高裁判決において、「錯誤がある場合は国家賠償法の請求を認める」との判断がなされましたが、これについては次号(第28号)で解説します。

2022/5/20/18:00