(投稿・平成25年-見直し・令和7年1月)<100号達成時の閲覧数4位>

今回は、前号(第14号)で説明した「減免」について、少し詳しく解説します。

ページコンテンツ

固定資産税の「減免」要件

固定資産税の「減免」の根拠は地方税法第367条になります(再掲)。

※地方税法第367条(固定資産税の「減免」)

「市町村長は、天災その他特別の事情がある場合において固定資産税の減免を必要とすると認める者、貧困に因り生活のため公私の扶助を受ける者その他特別の事情がある者に限り、当該市町村の条例の定めるところにより、固定資産税を減免することができる。」

地方税法での規定は抽象的な要件を大枠示したもので、具体的要件は市町村の条例で定めることが予定されています。

そこで市町村では、概ね次の4つの形態により定めているのが一般的です。(④は総務省の例示で追加されています。)

① 天災その他特別の事情がある場合において減免を必要と認める者

② 貧困に因り生活のため公私の扶助を受ける者

③ その他特別の事情がある者(公益上の事由も含む)

④ 公益のために直接専用する固定資産(有料で使用するものを除く)

「減免」の3つの形態

上記①〜③の具体的解釈は次のとおりとされています。

① 天災その他特別の事情がある場合において減免を必要と認める者

震災、風水害、火災その他これらの災害があり、納税義務者がその財産について甚大な被害を被った場合など。

② 貧困に因り生活のため公私の扶助を受ける者

生活保護の規定による保護等の公的扶助を受けている者、又は公的扶助に準じて考えられるような扶助を受けている者など。

③ その他特別の事情がある者(公益上の事由も含む)

①②の事由以外の事由で、客観的にみて担税力を喪失した者、公益上の必要があると認められる者など。

このように見ますと、他の法的手続きで自ずと明確になる要件と、「特別の事情」のようなその基準が必ずしも明かでない要件が混在しているように思われます。

では、市町村の条例では、どのように規定されているのでしょうか。

市町村の税条例における「減免」規定

市町村(東京都13区)条例の例

ここで、参考として、東京都都税条例、横浜市市税条例及び川崎市市税条例における固定資産税の「減免」規定を紹介します。

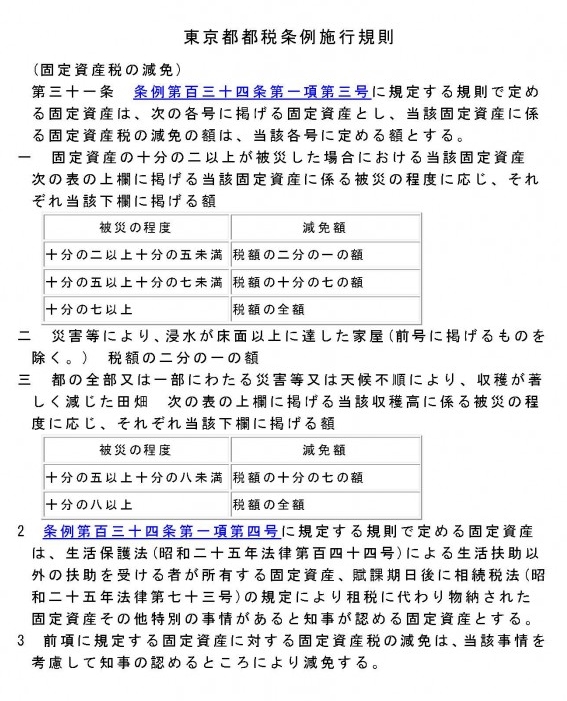

※東京都都税条例第134条(固定資産税の「減免」)

1 次の各号のいずれかに該当する固定資産であって、知事において必要があると認めるものに対する固定資産税の納税者に対しては、当該固定資産税を減免する。

一 生活保護法により生活扶助を受ける者の納付すべき固定資産税に係る固定資産

二 公益のために直接専用する固定資産(固定資産の所有者に課する固定資産税にあっては、当該所有者が有料で使用させるものを除く)

三 災害等により、滅失し、又は甚大な損害を受けた固定資産で規則で定めるもの

四 前各号に掲げるものの外、規則で定める固定資産

<東京都都税条例施行規則(一部)>

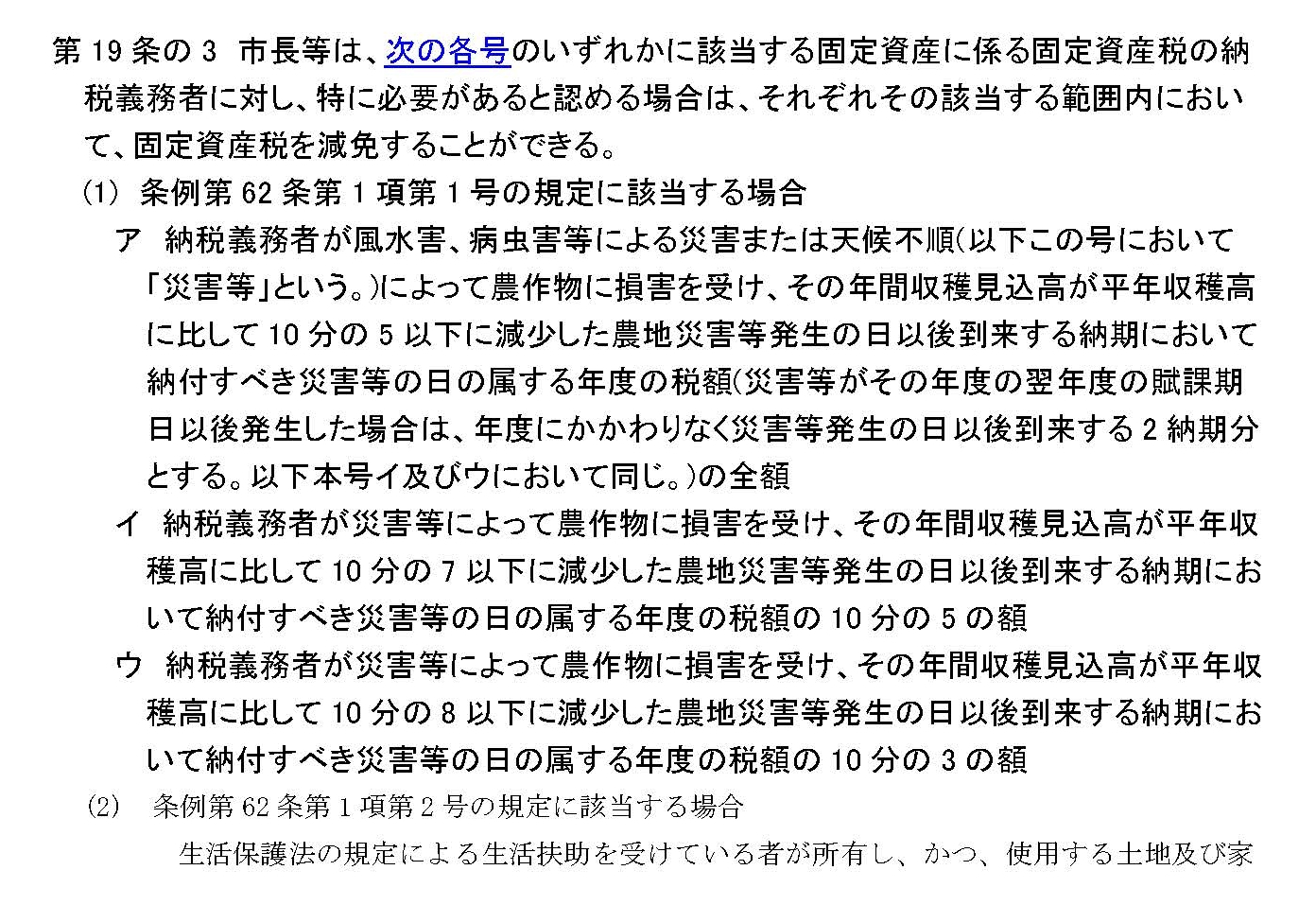

※横浜市市税条例第62条(固定資産税の「減免」)

1 市長は、次の各号の一に該当する固定資産に対し、特に必要があると認めた場合は、その固定資産税を減免することができる。

(1)災害若しくは天候不順のため、収穫が著しく減じた田畑

(2)生活保護法の規定により、生活扶助を受ける者の納付すべき固定資産税にかかる土地又は家屋

(3)公益上その他の事由により特に減免を必要とする固定資産

<横浜市市税条例施行規則(一部)>

※川崎市市税条例第49条(固定資産税の「減免」)

1 固定資産税は、次の各号の一に該当する固定資産であって、市長において必要があると認める場合において、納税義務者の申請によってこれを減免する。

(1)災害により甚大な損害を受けた固定資産で、特にその必要があると認められるもの

(2)生活保護法の規定により生活扶助を受ける者の所有する固定資産で、特にその必要があると認められたもの

(3)公益のために直接専用する固定資産(有料で使用するものを除く)

(4)前各号のほか、特別の事由があるもの

<川崎市市税条例施行規則(一部)>

減免の適用は申請による

このように、市町村(東京都は都)の条例でも、地方税法同様の抽象的要件が定められている場合がほとんどで、具体的な基準は、市税条例施行規則や要綱に委任しているのが実態です。それと、このように並べて見ますと、抽象的要件ではありますが、各市町村で微妙に異なっているのが分かります。

また、各条例においても「市町村長(知事)が必要があると認めた場合」とありますが、これは市町村長(知事)が自主的に見つけて判断するものではなく、納税義務者からの申請により行われるのです。つまい、減免の前提として、納税義務者からの申請が必要とされています。

固定資産税の「減免」は申請に基づき、個々の納税義務者について十分に実情を調査したうえで、真に納税者の担税力が無いと認められる場合に限って行われるものです。

2022/5/6/14:10