(投稿・令和4年5月-見直し・令和7年2月)

今回は、家屋評価の基本である「一般家屋(※)の床面積」の算定方法について解説します。

※「一般家屋」とは、戸建住宅のような、区分所有(分譲)マンションの「専有部分」が無い家屋の意味で用いています。

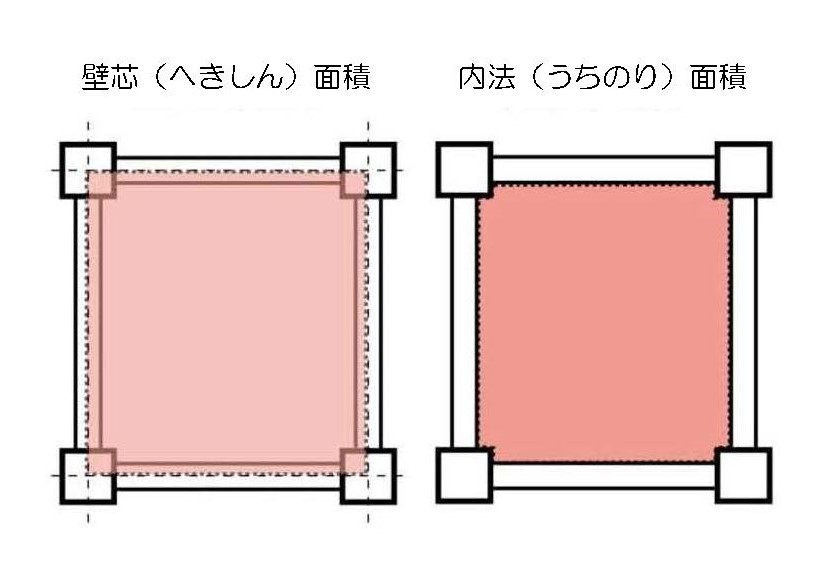

一般家屋は壁芯面積で算定

固定資産評価基準では、床面積の算定について次の規定があります。

<床面積の算定>

「各個の家屋の再建築費評点数を付設する場合の計算単位として用いる家屋の床面積は、各階ごとに壁その他区画の中心線で囲まれた部分の水平投影面積により、平方メートルを単位として算定した床部分(階段室又はこれに準ずるものは、各階の床面積に算入するものとし、吹抜の部分は、上階の床部分に算入しないものとする。)の面積によるものとする。」

ここから、戸建住宅のような一般家屋の床面積は、「壁芯面積」で算定するものとされています。(区分所有(分譲)マンションの専有部分は「内法面積」で算定します。)

<壁芯面積と内法面積>

床面積の具体的な判定

固定資産税家屋の床面積の具体的な判定は、一般的に不動産登記取扱手続準則(以下「準則」という)第82条によることとされています。

しかし、固定資産評価基準の床面積は、あくまでも再建築費評価の適正な評価額を求めるものであり、不動産登記法上の床面積又は建築基準法上の建築面積と異なっても差し支えないとされています(平成2年11月6日、福岡地裁判決)

※平成2年11月6日・福岡地裁判決

「評価基準上の床面積は、再建築費評価の計算単位たる床面積、すなわち、適正な評価額を反映させるための床面積であり、不動産登記法上の床面積とは性格を異にしている。この性格の違いから、便宜上不動産登記法における床面積とは異なる取扱をすることができるものと解する。」

ここでは、主な床面積について解説します。

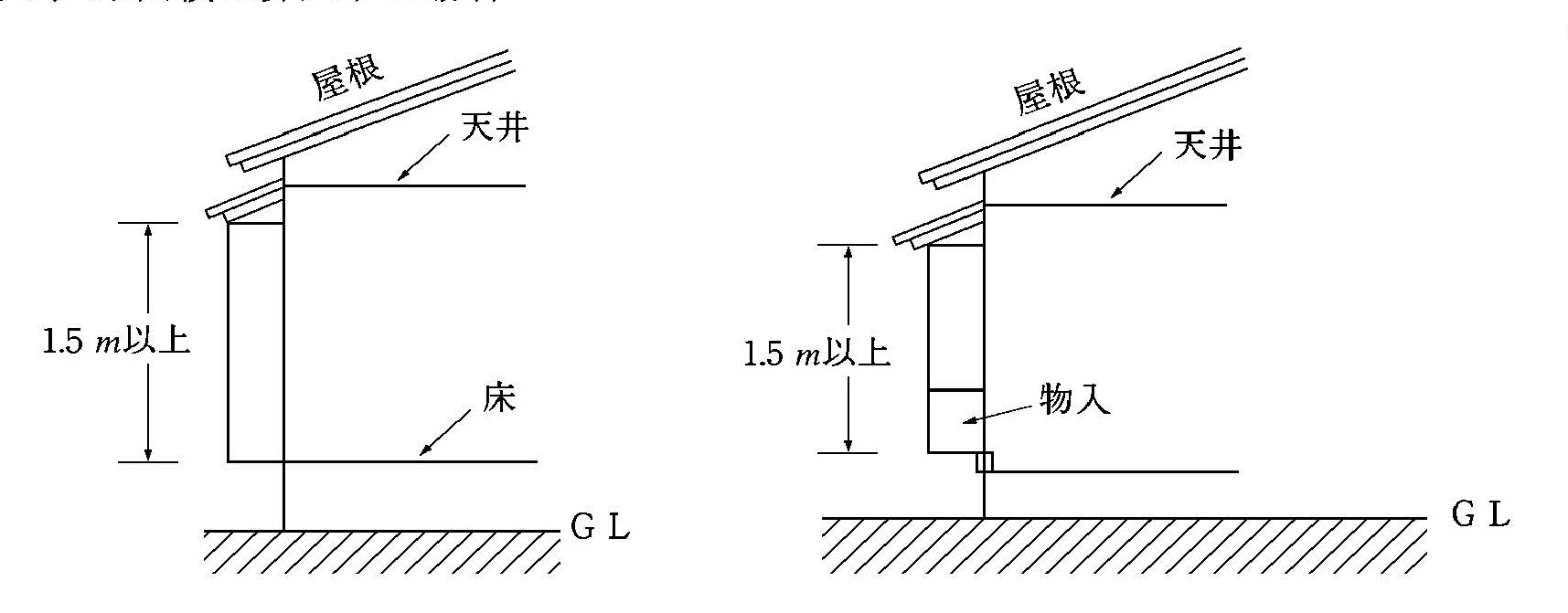

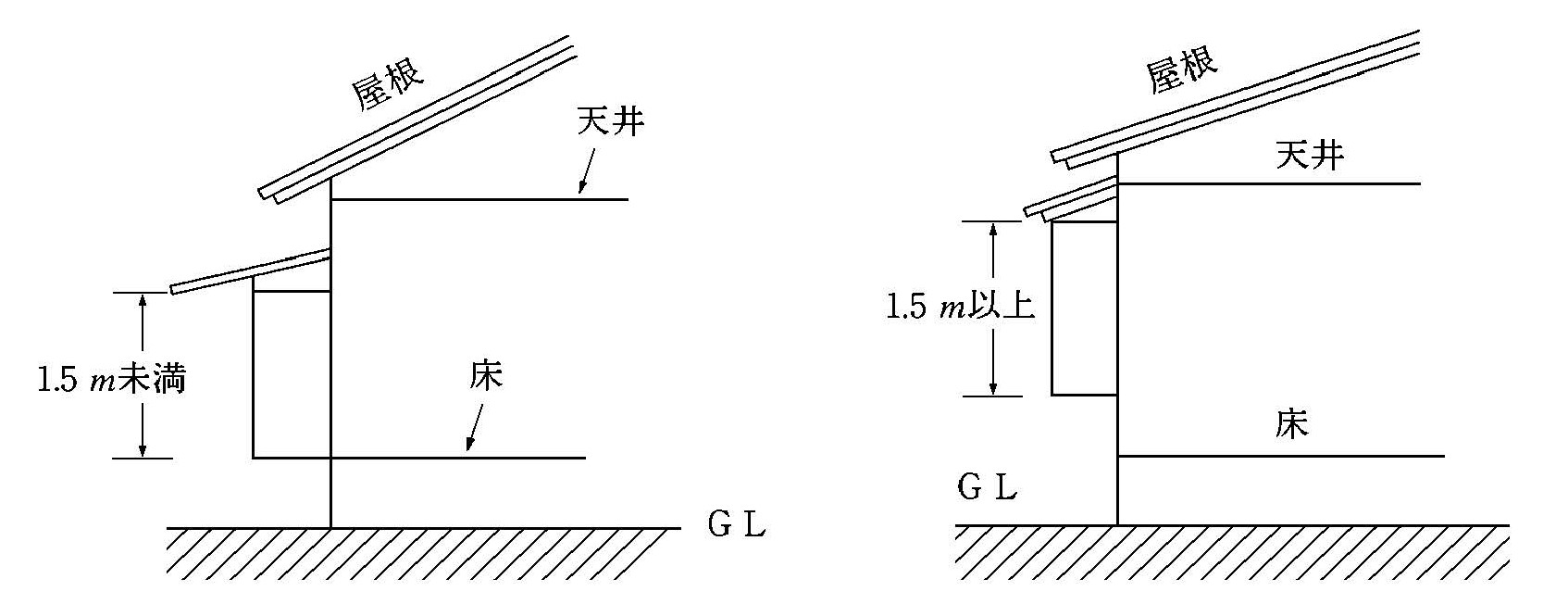

(1)地階、屋階(特殊階)の床面積

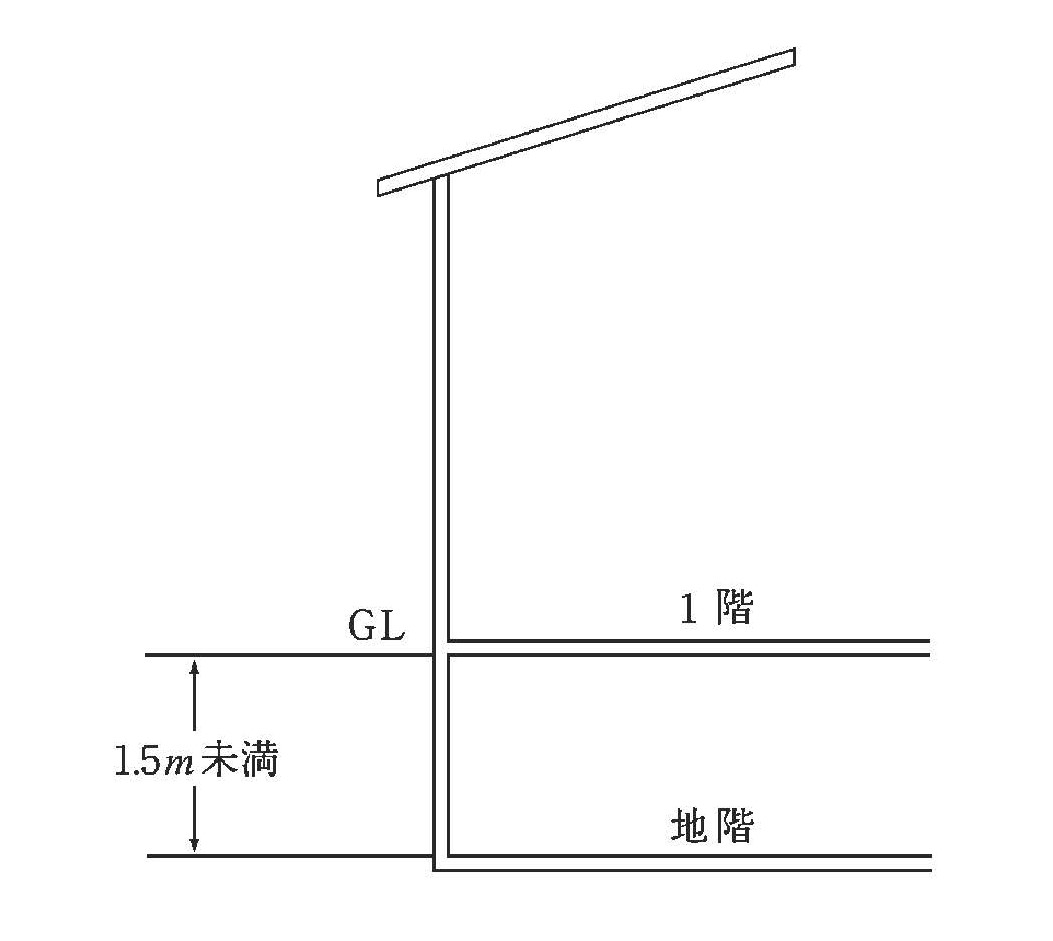

「天井の高さ1.5m未満の地階及び屋階(特殊階)は、床面積に算入しない。ただし、一室の一部が天井の高さ1.5 m未満であっても、その部分は当該ー室の面積に算入する(準則第82条第1号)」

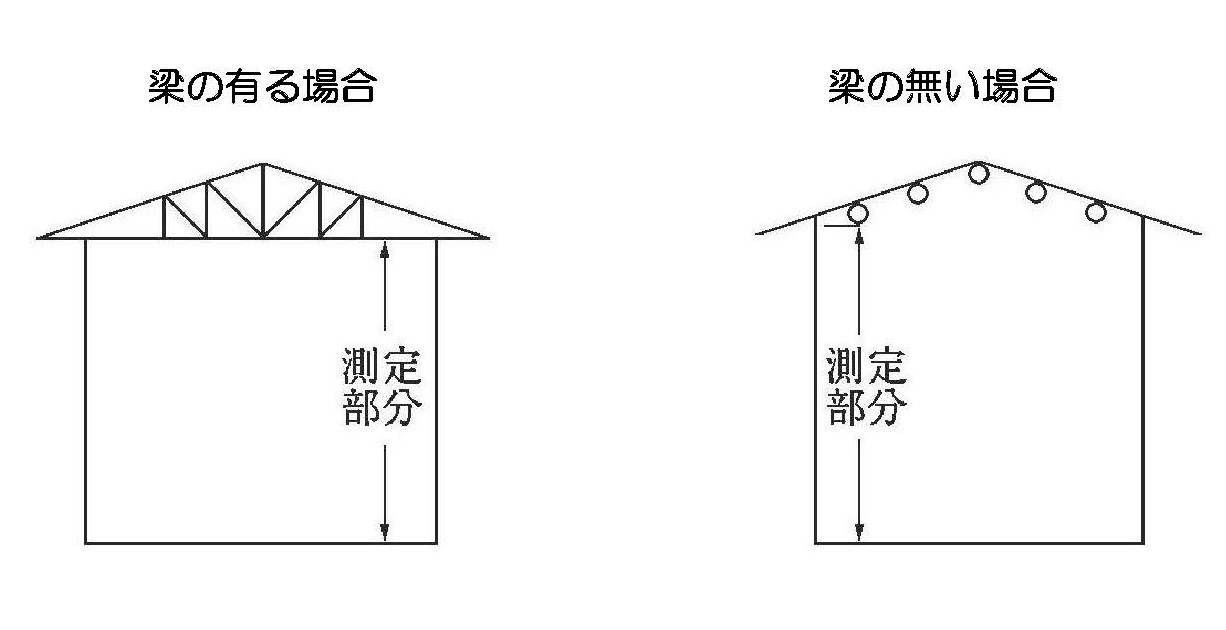

① 天井の高さとは、床面上から天井面までの高さをいいます。天井面がない場合は梁の下端までの高さをいうものとし、梁もない場合は母屋の下端、母屋もないときは垂木の下端等、梁に代わるべきものまでの高さをいいます。

<梁のある場合と無い場合>

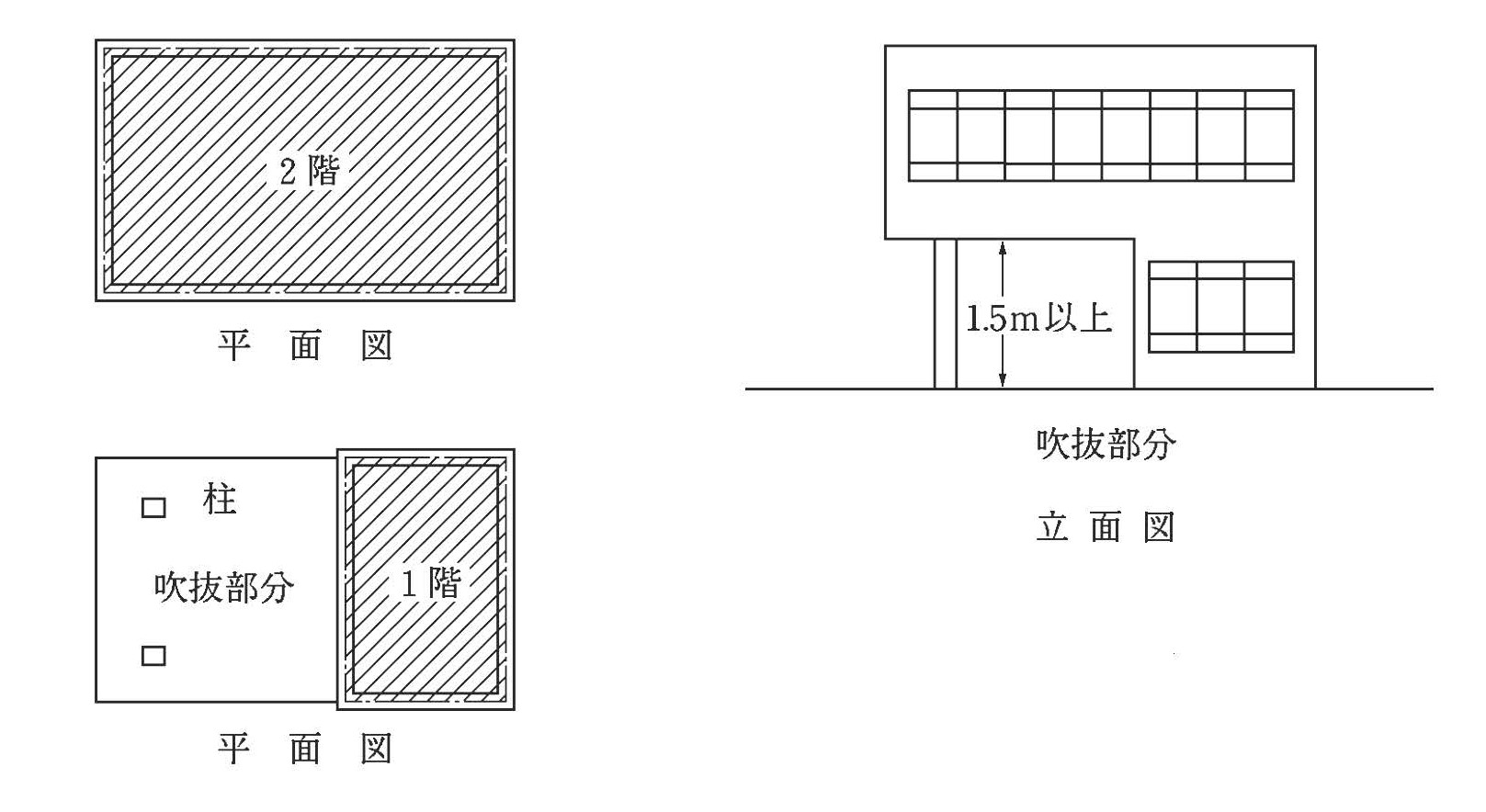

② 地階は天井の高さが1.5m未満である場合は床面積に算入しません。ただし、家屋の一部であるので家屋としては評価します。

<地階1.5m未満—不算入>

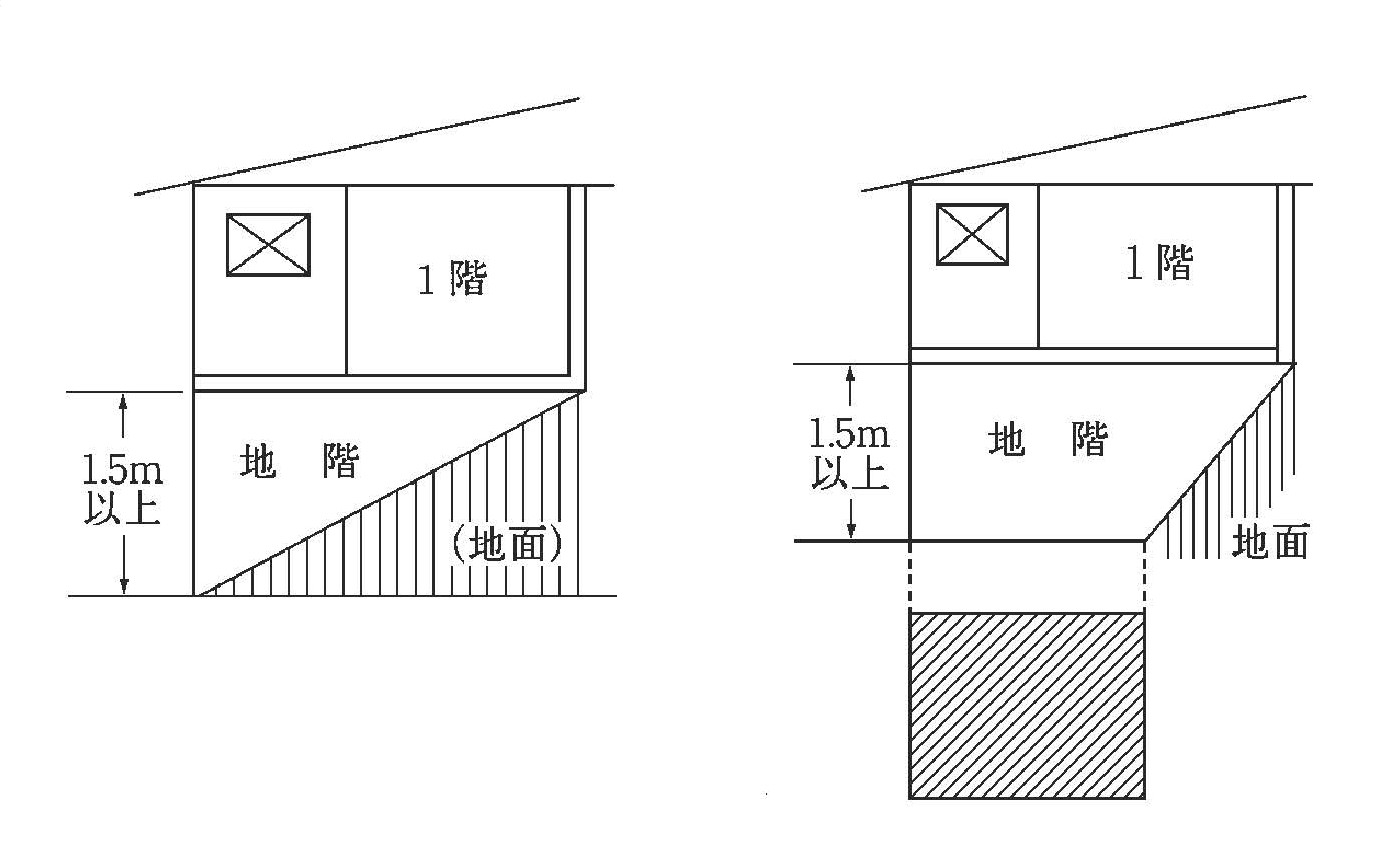

③ 斜面に建物を建築するためにつくられた大規模な基礎又は人工地盤により形成された空間については、その天井高が1.5m以上である場合であっても、床面積に算入しません。

<人工地盤による空間—1.5m以上は不算入>

(2)上屋の有る停車場、荷物積卸場

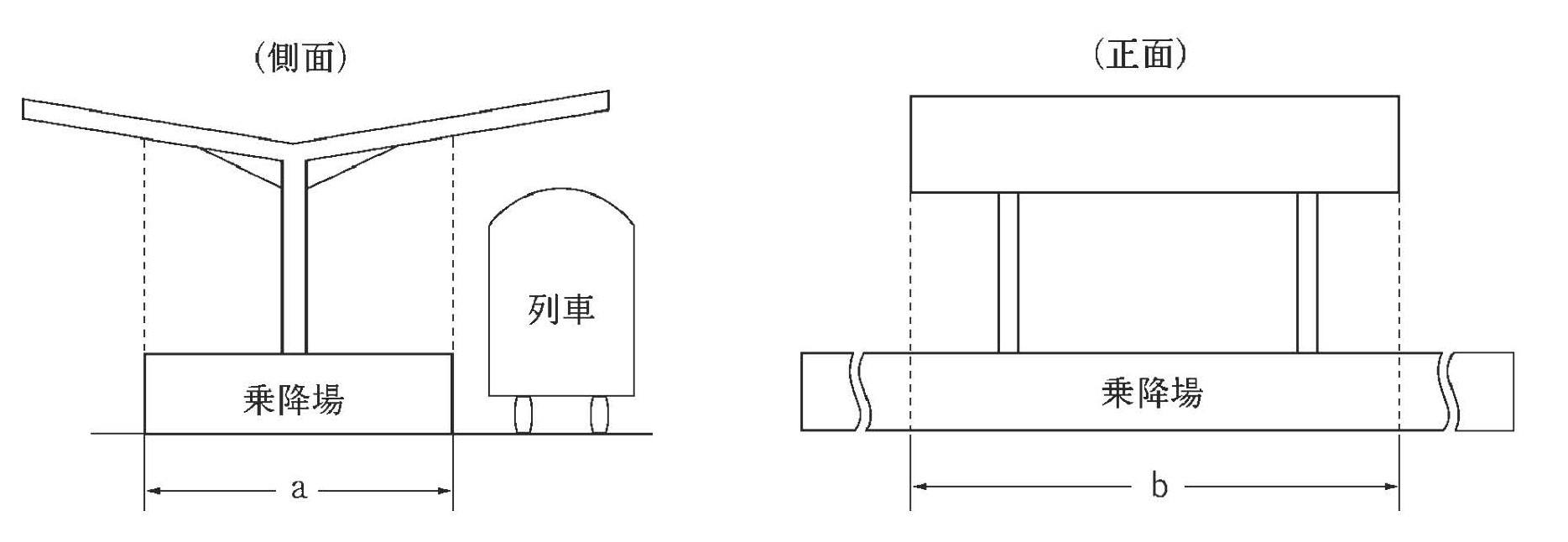

「停車場の上屋を有する乗降場及び荷物積卸場の床面積は、その上屋の占める部分の面積と乗降場及び荷物積卸場の面積のうち、重なる部分の面積をもって算定する(準則第82条第2号)」

<停車場の床面積—算入a×b>

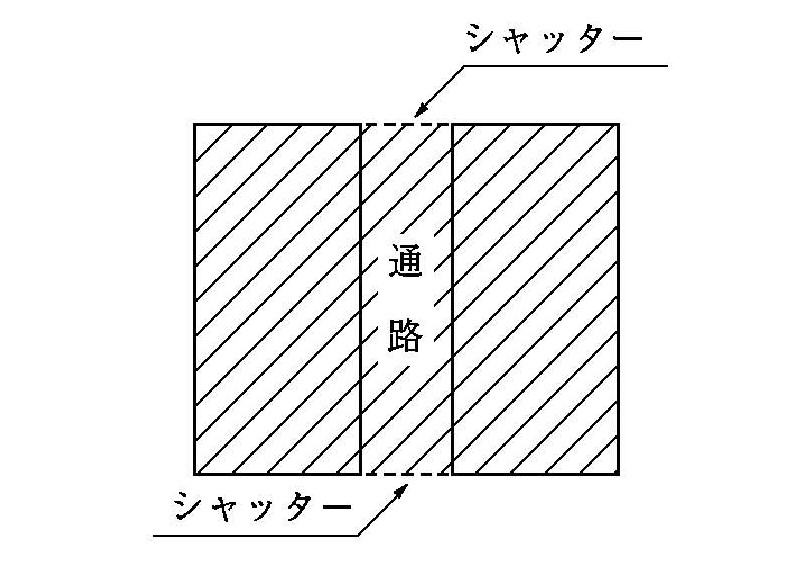

(3)地下停車場、地下駐車場及び地下街

「地下停車場、地下駐車場及び地下街の家屋の床面積は、壁又は柱により区画された部 分の面積により定める。ただし、常時一般に解放されている通路及び階段の部分を除く(準則第82条第4号)」

<シャッターを有する通路—算入>

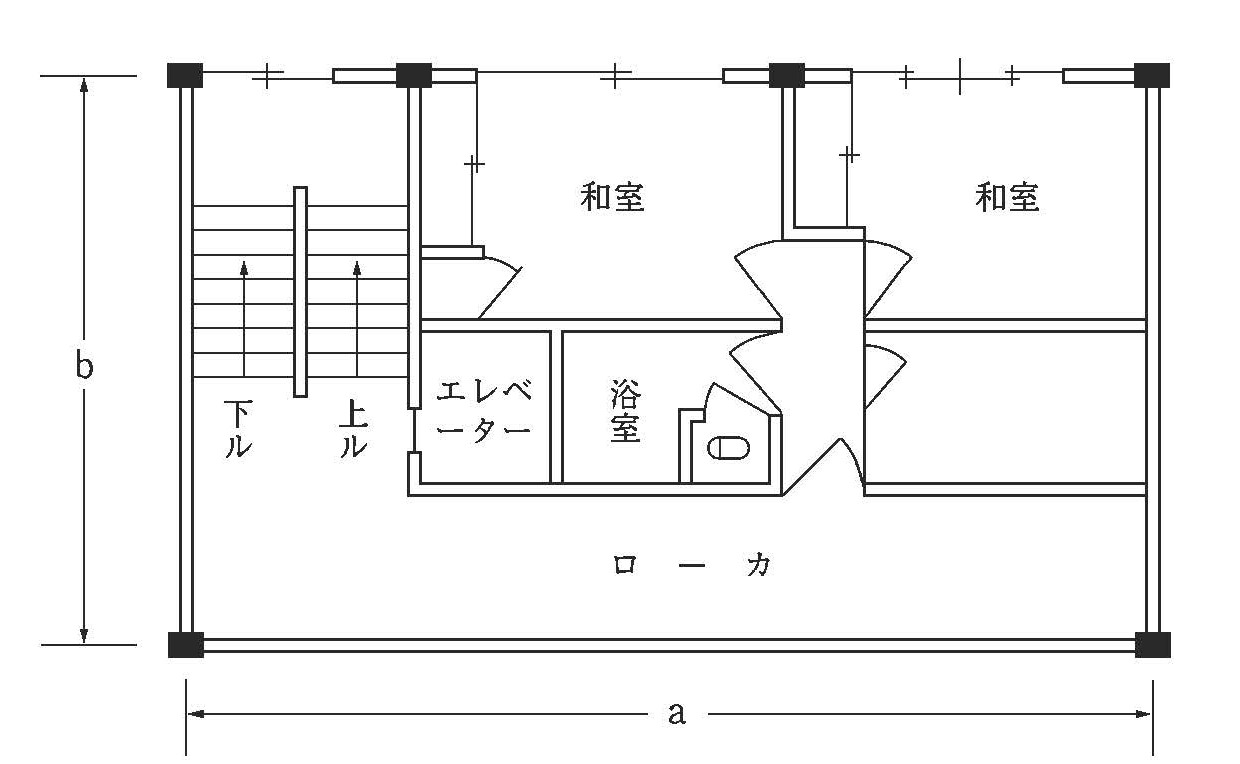

(4)階段室、エレベーター室

「階段室、エレベーター室又はこれに準ずるものは、床を有するものとみなして各階の床面積に算入する。(準則第82条6号)」

<階段室、エレベーター室—算入>

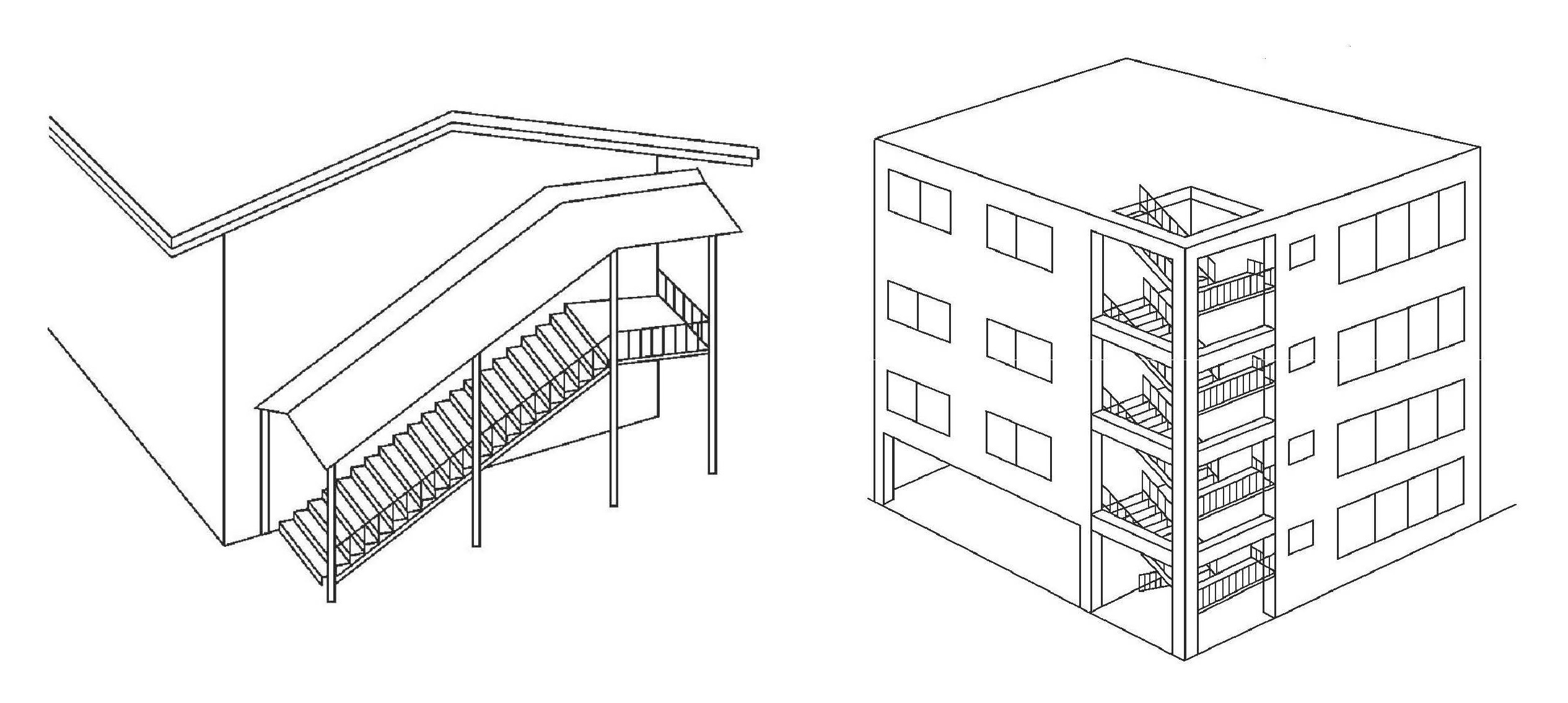

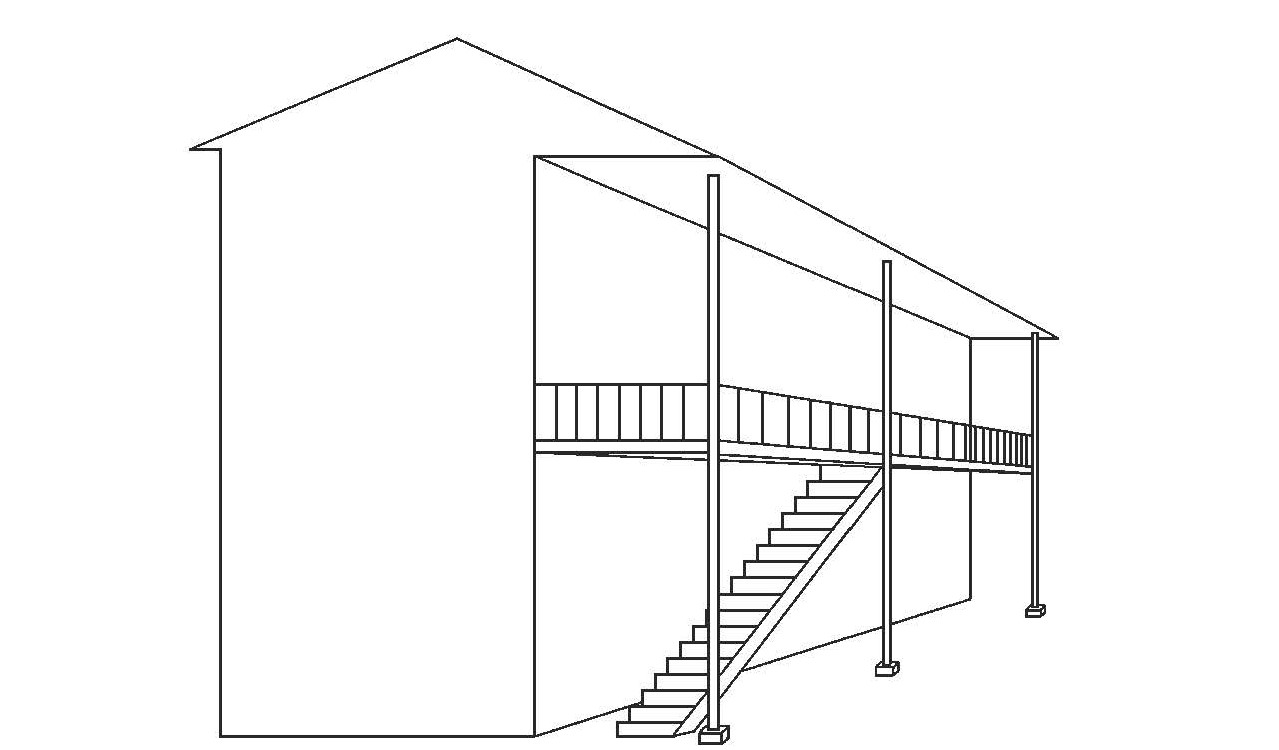

(5)屋外の階段

「建物に附属する屋外の階段は、床面積に算入しない(準則第82条第7号)」

一般的に簡易な屋外階段は床面積に算入せず、階段部分は屋外階段とし、建築設備又は特殊設備として評価します。

<屋外階段—不算入>

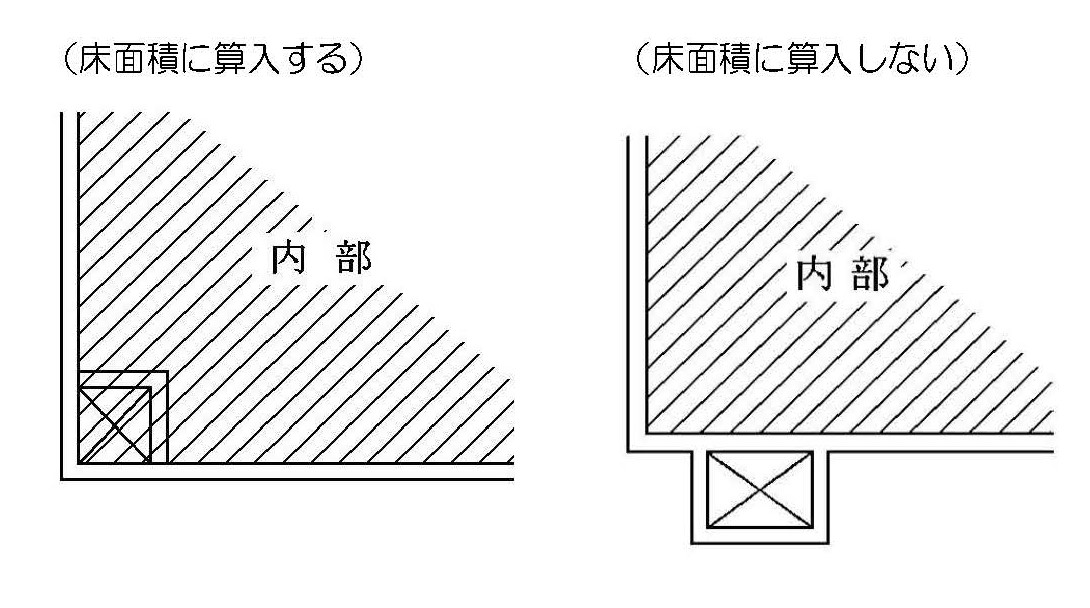

(6)建物内部の煙突、ダストシュート

「建物の内部に煙突、ダストシュートがある場合(その一部が外部に及んでいるものを含む。)には、その部分は各階の床面積に算入し、外側にあるときは算入しない(準則第82条第1a号)」

<建物内部のダストシュート—算入>

(7)出窓

「出窓は、その高さが1.5m以上のものでその下部が床面と同一の高さにあるものに限り床面積に算入する(準則第82条11号)」

出窓に物入、敷居、かまち等があり、これらが多少部屋の床面よりもあがっていても床面と同ーとみなし床面積に算入します。

<出窓の床面積—算入の場合>

<出窓の床面積—不算入の場合>

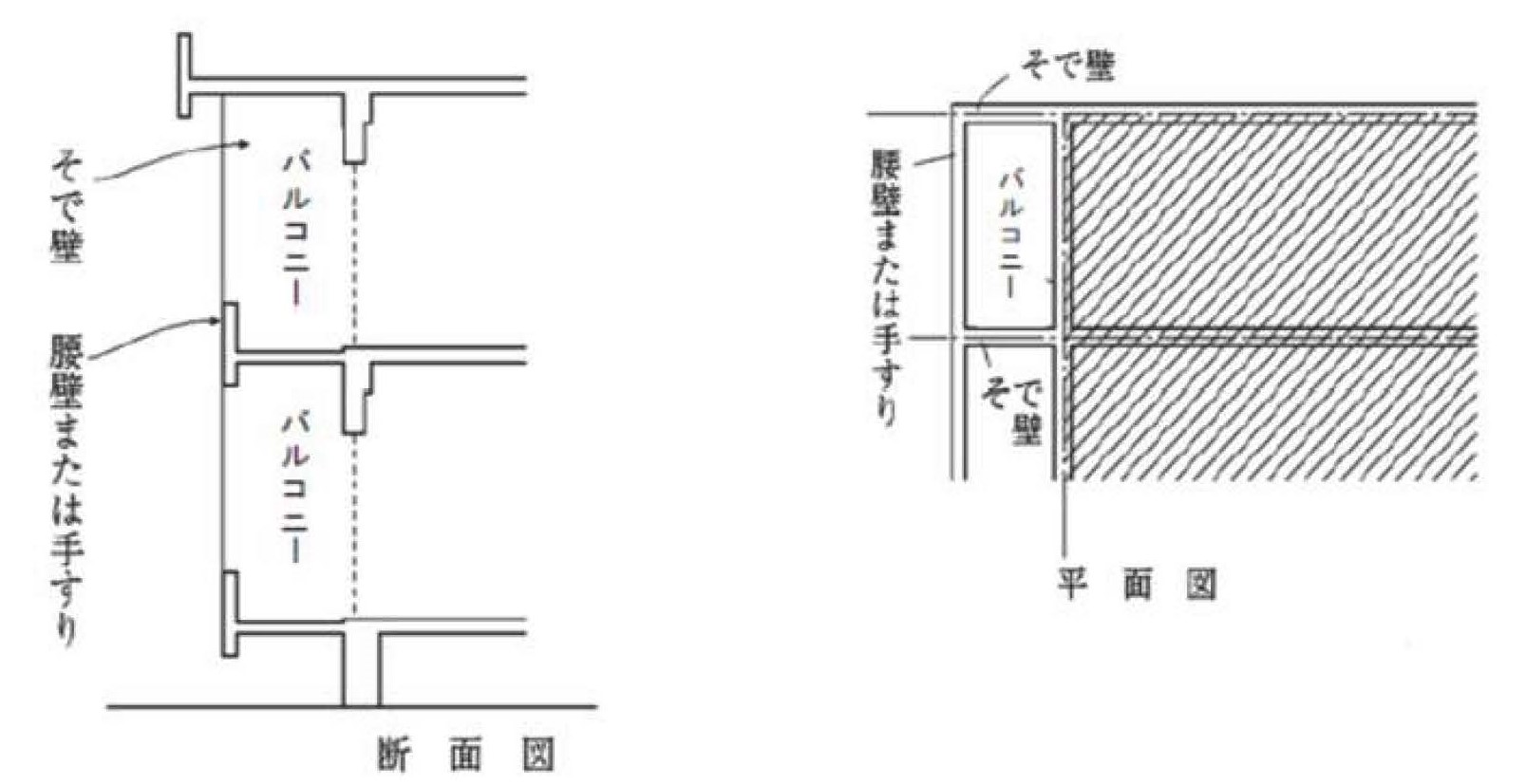

(8)バルコニー(ベランダ)、外廊下

「バルコニー(ベランダ)、外廊下のように周壁の不完全な部分は、原則として、床面積に算入しない。」

<バルコニー(ベランダ)—不算入>

<外廊下—不算入>

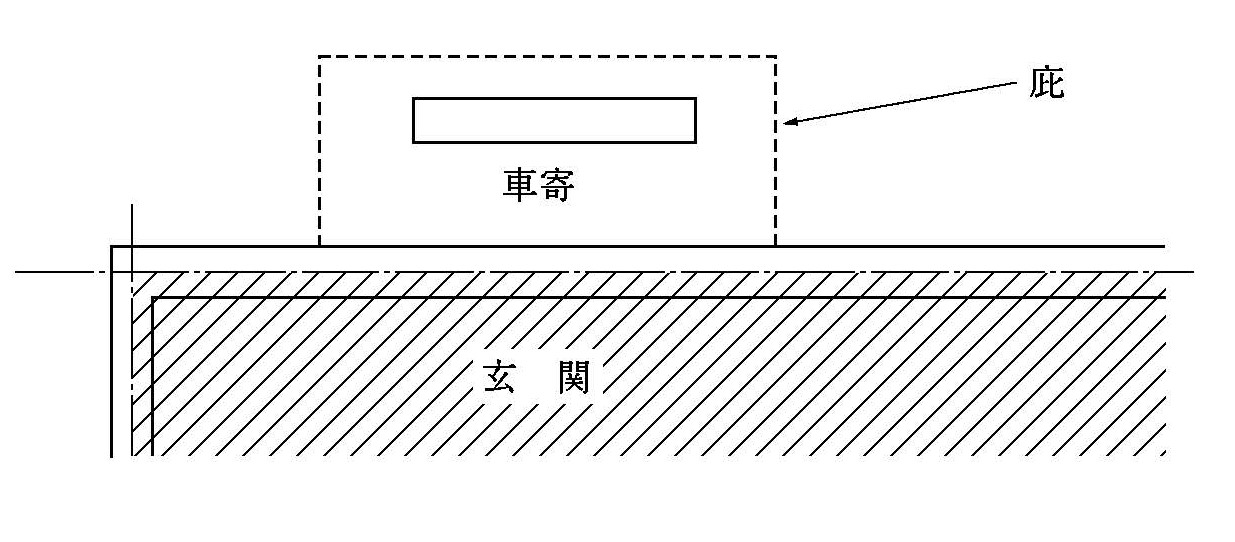

(9)ピロティ、玄関、車寄せ

「ピロティ、玄関、車寄せ等は、床面積に算入しない。」

<ピロティー—不算入>

<車寄せ—不算入>

2022/05/22/11:00