(第108号)雑種地の固定資産税評価について(「狭小な雑種地」)

(投稿・令和5年12月-見直し・令和6年8月)

<閲覧上位5位(第16号)の関連版>

※第16号は過去の閲覧記録で第5位です。

また、雑種地の固定資産税評価については、第68号及び第69号で解説しています。

そこで今回は、「地目認定は現況主義」のみでは簡単過ぎますので、地目のうち分かりづらい雑種地について、とくに「その他の雑種地」の中で「狭小な雑種地」の評価について解説します。

雑種地の基本

その前に、雑種地の基本について簡単にまとめていきます。

地目の認定は現況主義

まず、地目認定の時期ですが、固定資産税の賦課期日が1月1日とされており、地目の認定も1月1日現在の土地の現況や利用目的を重視することから1月1日現在の認定となります。

<固定資産税の賦課期日>

「地方税法第359条」

「固定資産税の賦課期日は、当該年度の初日の属する年の1月1日とする。」

次に認定の取扱いですが、固定資産税の土地評価上の地目の認定は現況の地目(「現況主義」)によります。

では、土地の地目が登記簿と現況が異なる場合は、どうなるのでしょうか。

例えば、登記簿上の地目が「山林」となっているのに、実際には建物が建っている土地の場合ですが、この土地の固定資産税の地目は、「現況主義」によって「宅地」と認定されます。

地目の種類は9種類

それでは、固定資産税評価における土地の地目は何かですが、固定資産評価基準では次のとおり9種類とされています。

<固定資産評価基準の地目>

「固定資産評価基準第1章第1節」

「土地の評価は、次に掲げる土地の地目の別に、それぞれ、以下に定める評価の方法によって行うものとする。この場合における土地の地目の認定に当たっては、当該土地の現況及び利用目的に重点を置き、部分的に僅少の差異の存するときであっても、土地全体としての状況を観察して認定するものとする。

①)田、②畑、③宅地、④鉱泉地、⑤沼、⑥山林、⑦牧場、⑧原野、⑨雑種地」

以上の9種類ですが、⑨雑種地は他の8種類以外の全てを含むことになります。

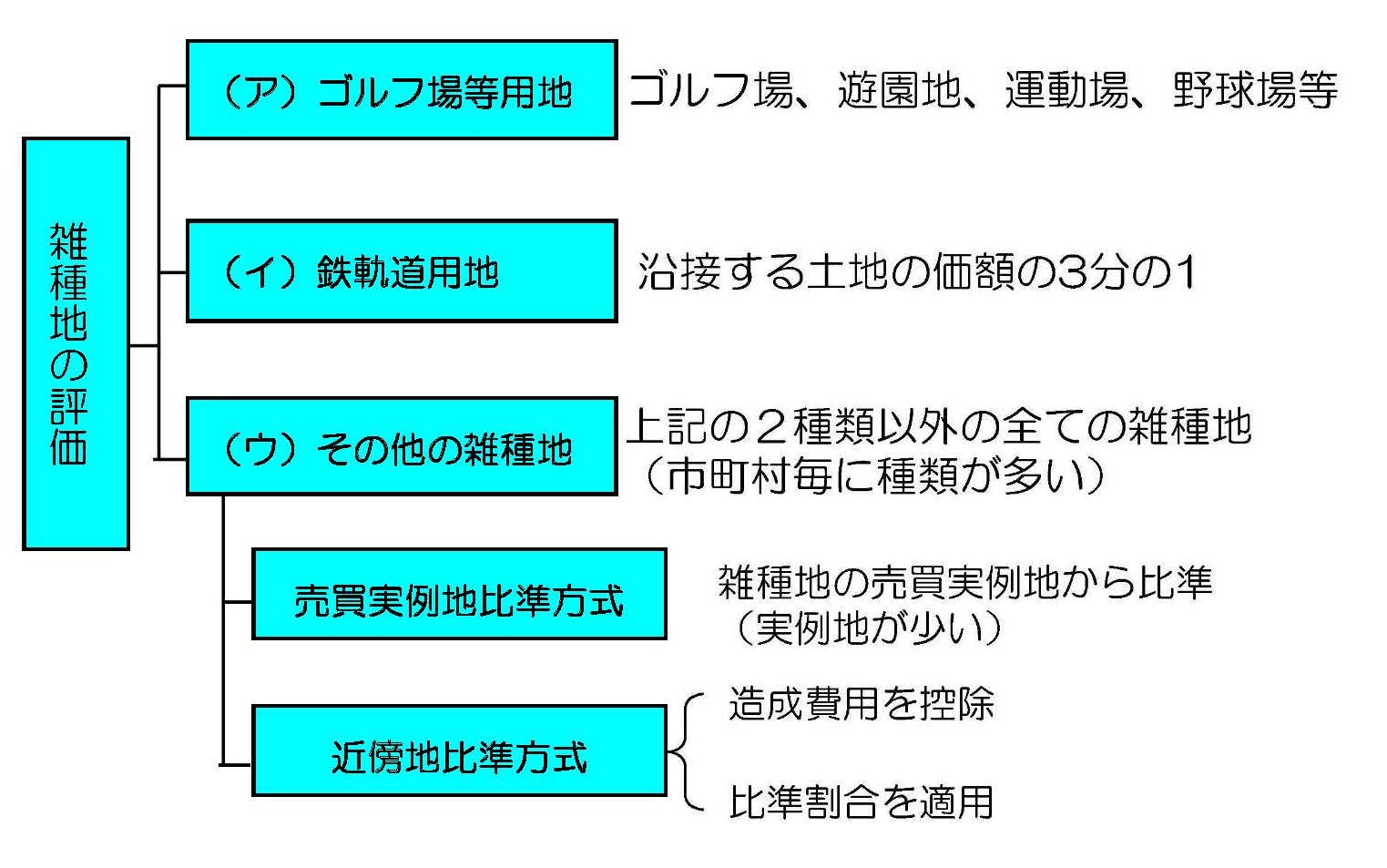

雑種地の固定資産税評価

雑種地の評価については、固定資産評価基準において(ア)「ゴルフ場等用地の評価」、(イ)「鉄軌道用地の評価」及び(ウ)「その他の雑種地」の3種類とされています。

「雑種地の固定資産税評価」

雑種地の評価方法は、(ア)と(イ)の評価方法は固定資産評価基準で定められていますが、(ウ)「その他の雑種地」の評価は。売買実例価額から評価額を求める方法と、売買実例価額が無い場合は付近の土地に比準して評価額を求める方法(近傍地比準方式)とされています。

この(ウ)「その他の雑種地」の例としては、駐車場、資材・廃材置場、太陽光パネル設置用地、干場、鉄塔用地、私道、農業用施設用地、高圧線下地等があげられますが、これ以外にも、その他の全ての土地が「その他の雑種地」となります。

(ウ)「その他の雑種地」の評価方法は、売買実例地比準方式が原則ですが、売買実例が少ないことから、多くの市長村では近傍地比準方式により評価されているのが実際です。

「狭小な雑種地」の評価

「狭小な雑種地」とは

「狭小な雑種地」とは、ゴミ置き場、防火水槽、残地・潰れ地等の雑種地です。

一般的に、狭小な土地は画地規模が小さくなるにつれて利用可能な用途が限定され、用途の多様性が損なわれることから利用価値が減少します。

「狭小な雑種地」は、主に次の区分がされています。

① 建物の敷地として利用が困難な狭小な雑種地(通常の狭小地)

建物の敷地としては利用困難であるものの、駐車場等として利用が可能な程度の画地規模が小さい(概ね15㎡から30㎡程度)土地です。

② 単独では利用が困難な程度に狭小な雑種地(極狭小地)

駐車場としての利用も困難な、画地規模が極めて小さな(概ね20㎡未満)土地です。

「狭小な雑種地」の評価方法

「その他の雑種地」としては、売買実例地比準方式が原則ですが、「狭小な雑種地」の売買実例を収集することが困難なため、近傍地比準方式により評価される場合が多いと考えられます。

「狭小な雑種地」の評価では、実務上、次の方法が考えられます。

① 付近の土地の価額に、狭小地減価を含む比準割合を乗じる方法

付近の標準的な規模の土地の価格(路線価等)に、狭小地であることの減価を含んだ比準割合を直接乗じる評価方法です。

② 画地計算法等の適用により考慮する方法

規模が狭小なことによる減価を、所要な補正を含めた画地計算法(奥行価格補正、間口狭小補正)を補正した上で適用することと市町村長が設定した狭小地補正を適用する方法等です。

なお、「狭小な雑種地」については固定資産評価基準には規定が無いため、市町村の「所要の補正」(『固定資産評価事務取扱要領』)により行われています。

2023/12/08/16:00