(第97号)住宅用地の減額特例に関する浦和地裁判決(H4年2月)とその効果ー住宅用地の認定と国家賠償法の適用等

(投稿・令和5年8月-見直し・令和7年4月)

住宅用地の減額特例については、これまでも第5号、第20号、第32号で説明してきました。

これまでの解説では、平成4年2月24日浦和(現さいたま)地方裁判所判決(以下「浦和地裁判決」)をきっかけに「住宅用地は申告が義務づけられているが、申告が無くても適用される」ことを説明してきました。

実は、この浦和地裁判決では、「住宅用地の申告問題」とともに「国家賠償法が適用できるかどうか」も争点になっていたのでした。

今回は、この浦和地裁判決の「住宅用地の申告問題」と「国家賠償法適用の可否」についてもみていきます。

住宅用地と申告の義務づけ

住宅用地とは何か(再掲)

まず「住宅用地とは何か」について簡単に復習します。

<住宅用地に対する固定資産税の課税標準の特例>

「地方税法第349条の3の2」

「専ら人の居住の用に供する家屋又はその一部を人の居住の用に供する家屋で政令で定めるものの敷地の用に供されている土地で政令で定めるもの(以下「住宅用地」という。)に対して課する固定資産税の課税標準は、第349条及び前条第11項の規定にかかわらず、当該住宅用地に係る固定資産税の課税標準となるべき価格の3分の1の額とする。

2 住宅用地のうち、次の各号に掲げる区分に応じ、当該各号に定める住宅用地に該当するもの(以下「小規模住宅用地」という。)に対して課する固定資産税の課税標準は、第349条、前条第11項及び前項の規定にかかわらず、当該小規模住宅用地に係る固定資産税の課税標準となるべき価格の6分の1の額とする。(中略)」

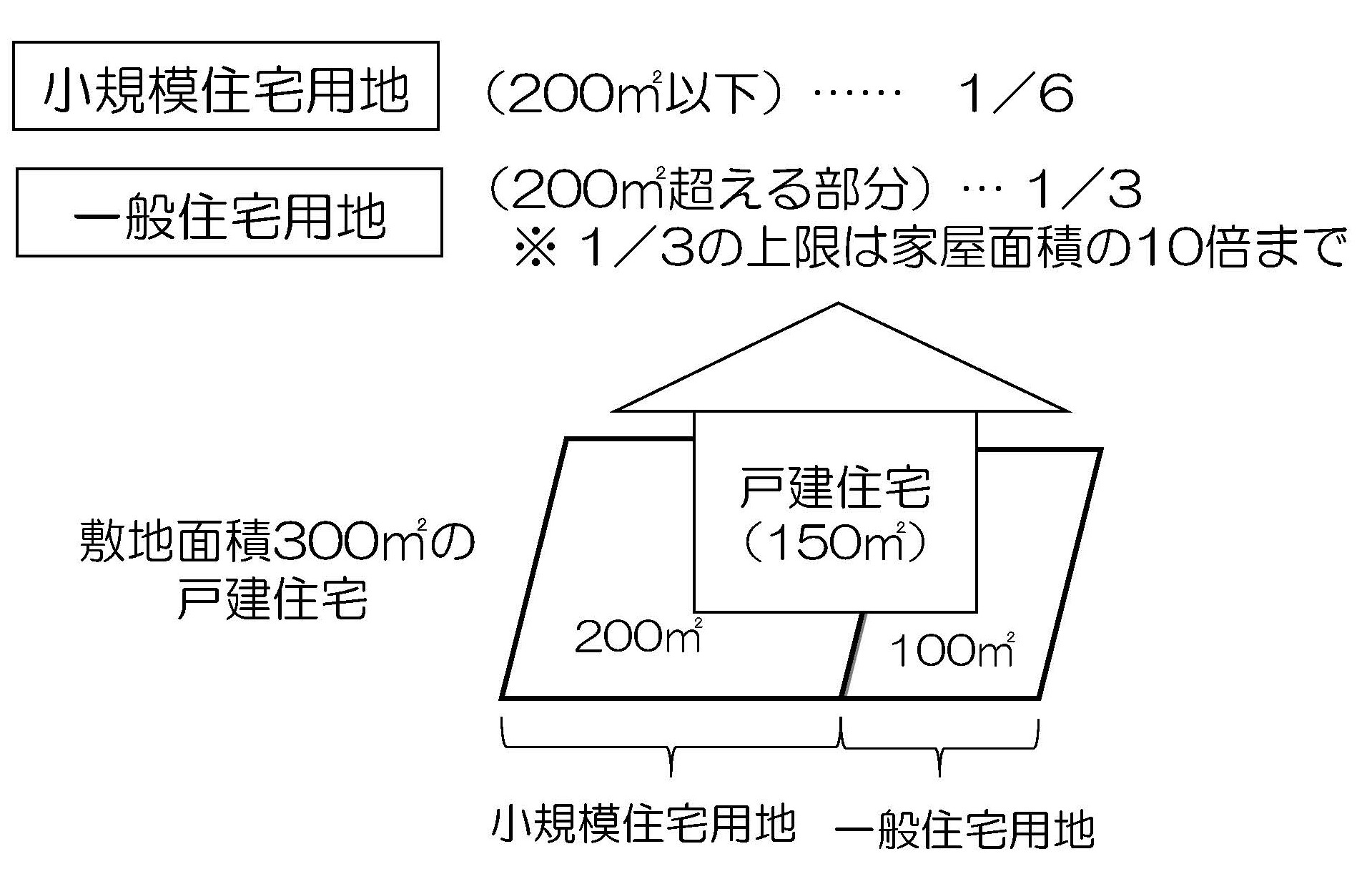

(1)戸建住宅用地の場合は200㎡までが1/6

戸建住宅用地の場合は、200㎡までが1/6(小規模住宅用地)に減額され、それを超える面積分は1/3(一般住宅用地)となります。

なお、一般住宅用地1/3は住宅面積の10倍が限度となります。

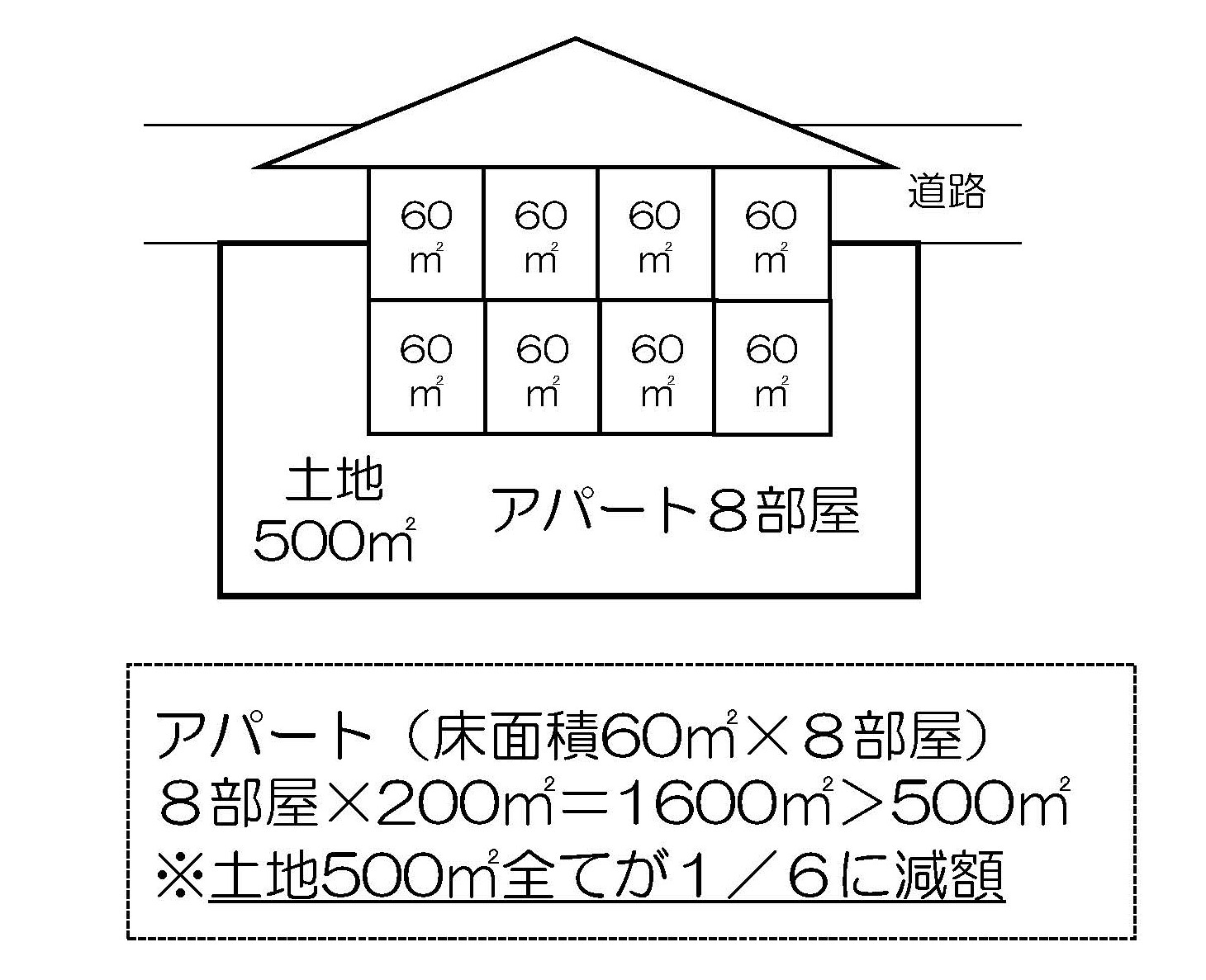

(2)アパートは部屋毎に1/6が適用

アパートの住宅用地は部屋単位で200㎡が適用されます。

したがって、下図のように1部屋(80㎡)で8部屋有る場合は8×200㎡=1600㎡までが小規模住宅用地(1/6)となり、この土地500㎡は全て小規模住宅用地となります。

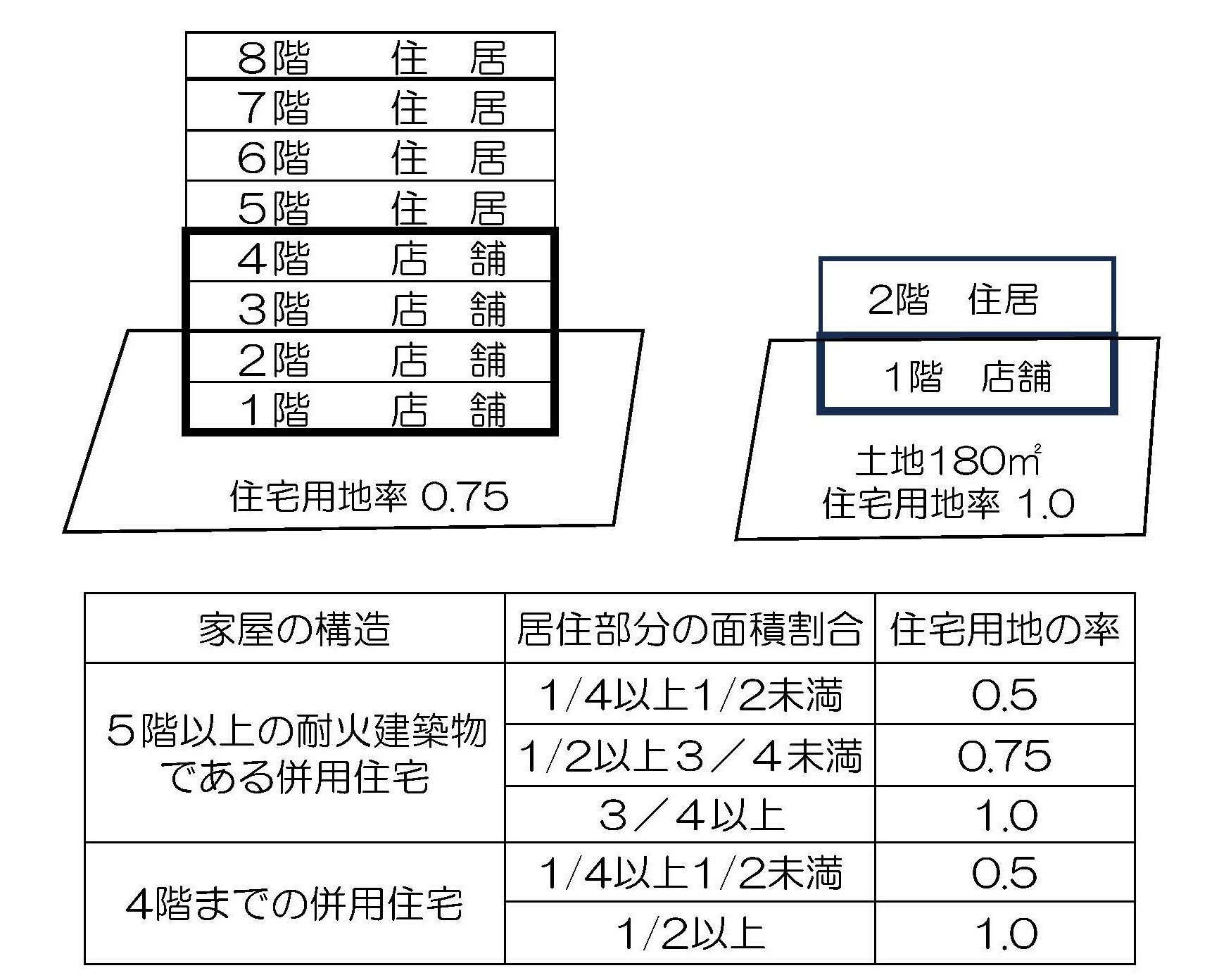

(3)住宅と住宅以外の複合不動産の場合

では、家屋が住宅と住宅以外(店舗・事務所等)の併用住宅の場合はどうなるかです。

この場合は、家屋が「5階以上の耐火建築物である併用住宅」か「4階までの併用住宅」かによって、居住部分の割合に応じて住宅用地率が変わってきます。

ここで留意すべき点ですが、下図右側のように2階建の家屋で「1階部分を店舗(事務所)、2階部分を居住用」として使用している場合です。

このように2階を居住用としてしているケースは商店街でよくありますが、この場合には、土地の住宅用地として200㎡までは1/6、それ以上は1/3になります。

しかし、1階の店舗(事務所)だけを見て、商業地(非住宅用地)として課税されている「課税誤り」もありますので、気をつける必要があります。

住宅用地は申告が義務づけられている

それでは、住宅用地の申告が義務づけられている根拠ですが、これは地方税法(348条)では「申告させることができる」との『できる規定』なのですが、全国の市町村の条例では申告が義務として規定されています。

<住宅用地の申告>

「地方税法第384条1項」

「市町村長は、住宅用地の所有者に、当該市町村の条例の定めるところによつて、当該年度に係る賦課期日現在における当該住宅用地について、その所在及び面積、その上に存する家屋の床面積及び用途、その上に存する住居の数その他固定資産税の賦課徴収に関し必要な事項を申告させることができる。(後略)」

次は、この地方税法第384条1項に基づいた市町村の条例です。

住宅用地の申告規定は、全国の市町村税条例においてほぼ同じ内容ですが、ここでは、浦和地裁判決の対象となった埼玉県八潮市の市税条例を紹介します。

<条例による「住宅用地の申告」義務>

「八潮市市税条例第74条」

「賦課期日において、住宅用地を所有する者は、当該年度の前年度に係る賦課期日から引き続き当該住宅用地を所有し、かつ、その申告すべき事項に異動がない場合を除き、当該年度の初日の属する年の1月31日までに、次の各号に掲げる事項を記載した申告書を市長に提出しなければならない。

① 住宅用地の所有者の住所、氏名又は名称及び個人番号又は法人番号

② 住宅用地の所在及び地積

③ 住宅用地の上に存する家屋の所在、所有者、家屋番号、種類、構造、用途、床面積、居住の用に供する部分の床面積及び居住の用に供した年月日並びにその上に存する住居の数

④ その他市長が固定資産税の賦課徴収に関し、必要と認める事項」

※この内容は、ほぼ全国の市長村条例と同じです。

浦和地裁判決の内容

訴訟の要旨等

(1)訴訟の概要

① 裁判所…浦和(現さいたま)地方裁判所

② 裁判年月日…平成4年2月24日

③ 事件名…不当利得返還請求事件

④ 原告…八潮市の土地所有者複数名

⑤ 被告…八潮市(被告代表・八潮市長)

⑥ 判決…原告側の勝訴

(2)原告側の主張(一部抜粋)

「固定資産税については、元来、申告納税方式はとられておらず、賦課課税方式がとられているのであるから、減税特例に関し右のような運用を図ることは租税法規に違反するものであり、このことはその運用に当る市長としては容易に気付くはずのものである。」

「被告の市長が原告らに対してした固定資産税の賦課決定は少なくとも「納付税額」と「特例適用額」との差額に相当する「過払税額」に関する部分については重大かつ明白な瑕疵があるから無効である。また、被告の市長が右固定資産税の賦課決定をするについては、同市長に前記のような過失があり、そのために原告らが右当該各「過払税額」に相当する損害を被ったのであるから、被告は原告らに対しこれを賠償すべきである。」

(3)被告側の主張(一部抜粋)

「被告の市長が原告らに対してした固定資産税の賦課決定は、課税の金額を誤っただけであって、この誤りは、例えば、課税の対象物件が原告らの所有ではないのに課税をしたというような、課税要件の根幹にかかわる事由に関するものではない。また、市長が減税特例の適用をもらしてしまったことについては、原告らが市税条例で義務付けられている申告をしなかったことに一因がある。そうだとすれば、右賦課決定に存する瑕疵は重大かつ明白なものとはいえない。」

「被告の市長が減税特例の適用をもらしたのは、原告らが市税条例で義務付けられている所定事項の申告をしなかったからにほかならない。ほかに市長には原告らに対し固定資産税の賦課決定をするについて違法又は不当の目的はなく、付与された権限をその趣旨に背いて行使したこともない。したがって、市長が右固定資産税の賦課決定をしたことには違法性はないものというべきである。」

浦和地裁判決の要旨

上記の原告、被告両者の主張を踏まえた、浦和地裁判決の要旨は次のとおりです。(一部抜粋)

「固定資産税の賦課決定は、市町村長の納税義務者に対する納税通知書の交付によってされるのであって(地方税法第364条)、納税義務者からの申告によるものではないのであり、同法第384条第1項本文が、市町村長は、住宅用地の所有者に対して、当該市長村の条例の定めるところに従い、土地の所在及び面積等、固定資産税の賦課に関し必要な事項を申告させることができるとしたのは、納税義務者に対して右申告義務を課することにより課税当局において減税特例の要件に該当する事実の把握を容易にしようとしただけのものであって、右申告がないからといって、減税特例を適用しないとすることが許されるものではないことは課税の当局者にとっては見易い道理である。」

「被告は、違法な租税の賦課処分は、専ら行政不服審査上の異議申立て又は審査請求、及びこれに続く取消訴訟の提起等によって是正されるべきであると主張するが、これは専ら租税の賦課処分の効力を争うものであるのに対して、租税の賦課処分が違法であることを理由とする国家賠償請求は租税の賦課処分の効力を問うのとは別に、違法な租税の賦課処分によって被った損害の回復を図ろうとするものであって、両者はその制度の趣旨・目的を異にし、租税の賦課処分に関することだからといって、その要件を具備する限り国家賠償請求が許されないと解すべき理由はない。」

※浦和地裁判決の原文は次のPDFをご覧ください。

本判決が与えた行政への影響

この平成4年2月の浦和地裁判決が固定資産税行政へ与えた影響として、つぎの3点をあげることができます。

① 住宅用地は申告が義務づけられているが、申告がなくても減額特例は適用できること。

② 固定資産税の賦課決定に重大かつ明白な瑕疵(過失)があった場合は、国家賠償法の適用(20年間の返還)が可能であること。

③ 多くの市町村で「過誤納金返還要綱」が策定されたこと。

住宅用地は申告が無くても適用される

住宅用地の減額特例は、固定資産税(土地、家屋)が「賦課課税方式」のため、条例による申告が無くても適用されます。

本判決文の中には「賦課課税方式」との直接的な表現はありませんが、「固定資産税の賦課決定は納税通知書の交付によってされるもので、申告によるものではない」と、原告側主張(固定資産税は「賦課課税方式」)を容認しています。

全国の市長村では、この判決がきっかけとなり「条例による申告が無くても住宅用地の減額特例を認める」となっている訳です。

固定資産税は最高20年間の返還が可能

固定資産税の還付期間は、地方税法第18条の3により5年間とされています。

<還付金の消滅時効>

「地方税法第18条の3」

「地方団体の徴収金の過誤納により生ずる地方団体に対する請求権及びこの法律の規定による還付金に係る地方団体に対する請求権は、その請求をすることができる日から五年を経過したときは、時効により消滅する。」

しかし、国家賠償法では「故意又は過失」があった場合、民法724条を適用して20年間の還付(返還)が可能となります。

<国家賠償法の内容(一部)>

「国家賠償法第1条」

「① 国又は公共団体の公権力の行使に当る公務員が、その職務を行うについて、故意又は過失によつて違法に他人に損害を加えたときは、国又は公共団体が、これを賠償する責に任ずる。

② 前項の場合において、公務員に故意又は重大な過失があつたときは、国又は公共団体は、その公務員に対して求償権を有する。」

※国家賠償法第4条

「国又は公共団体の損害賠償の責任については、前三条の規定によるの外、民法の規定による。」

<民法-不法行為による損害賠償請求権の消滅時効>

「民法第724条」

「不法行為による損害賠償の請求権は、次に掲げる場合には、時効によって消滅する。

一 被害者又はその法定代理人が損害及び加害者を知った時から3年間行使しないとき。

二 不法行為の時から20年間行使しないとき。」

上記のとおり、固定資産税の還付(返還)は、原則として地方税法により5年間の還付ですが、行政側に「故意又は過失」があった場合には国家賠償法により20年間の還付(返還)が可能となります。

この「過失」(行政の「故意」は無いでしょうから)とは具体的にどのような場合なのかということですが、学者によると「手抜き」があったときと説明されています。

市町村で「過誤納金返還要綱」が策定

現在、全国の多く(約7割)の市町村で「過誤納金返還要綱」(市町村により名称が異なり、以下「要綱」とします)が定められています。

(※「要綱」とは、市町村議会の議論・議決を経ずに行政のみで定めているもので「法的拘束性」は弱いものです。)

この「要綱」では、固定資産税の課税において「過失」があった場合には、地方税法による還付5年ではなく、10年又は20年の還付(返還)が可能とされています。従って、市町村側に「過失」(「手抜き」)があったと認めた場合には、この「要綱」に基づいて5年を超える返還もされています。

実は、この「要綱」は平成4年2月の浦和地裁判決を受けて定められたものなのです。

しかし、この「要綱」では、10年を超える場合には「納税済みの領収書が必要」などとされ、問題が無いとも言えません。

なお、この「要綱」については、(27号)固定資産税の課税誤り(過誤納金)の返還期間-地方税法及び「過誤納金返還要綱」で説明していますので、そちらをご覧ください。

2023/08/21/11:00