(第93号)「わがまち特例」制度とはどのようなものか

(投稿・令和5年2月-見直し・令和7年2月)

聞き慣れない名称かもしれませんが、地方税法の特例で「わがまち特例」という制度があります。この「わがまち特例」とは通称で、正式名は「地域決定型地方税制特例措置」です。

この「わがまち特例」は、地方税法の定める範囲内で市長村が特例率を条例で定めることができる仕組みとして、平成24年度の税制改正により導入されています。

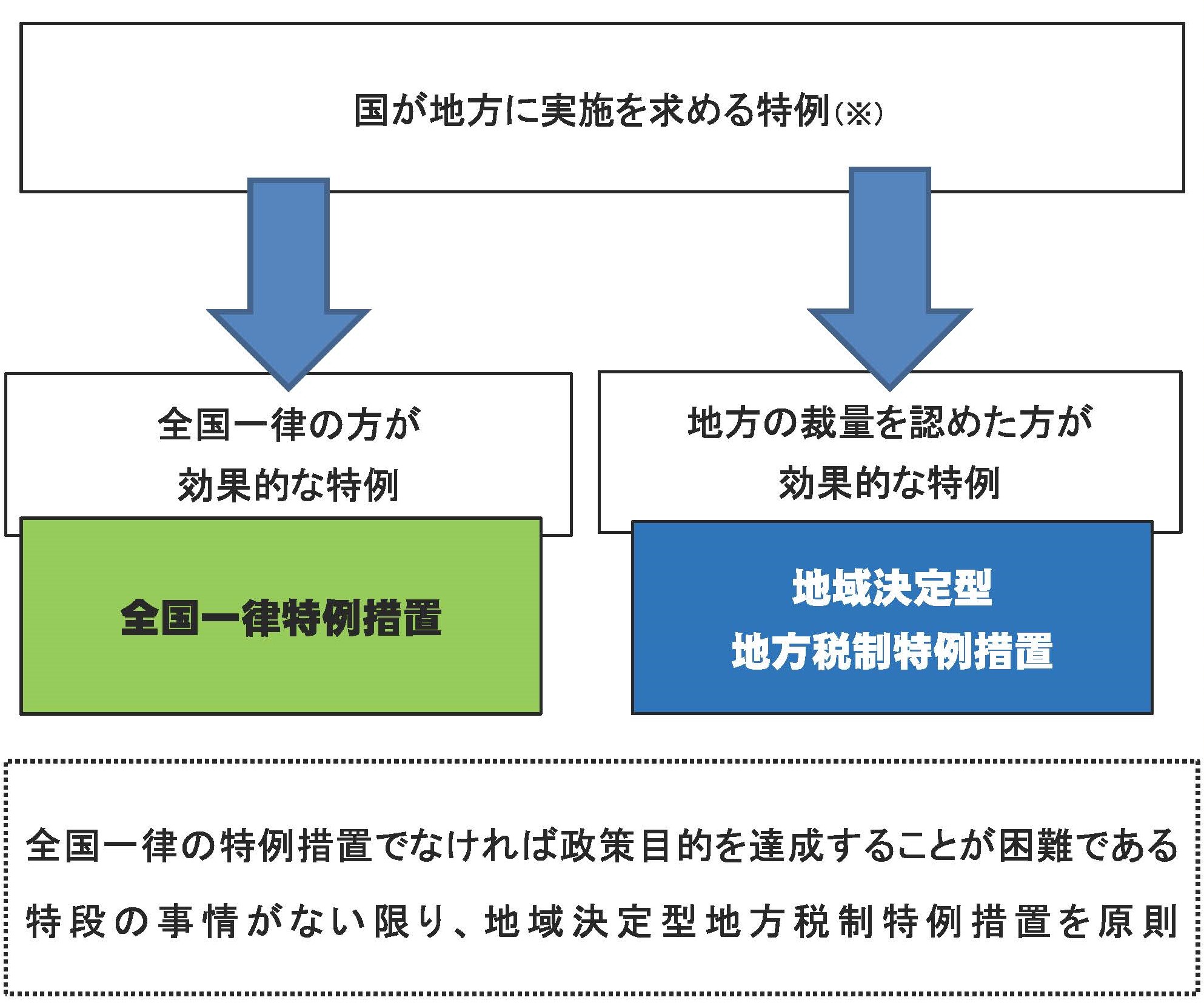

「わがまち特例」制度とは

「わがまち特例」は、法律に基づき、国が市長村に対して特例措置の実施を求める場合であっても、市長村の裁量を認めた方が効果的な特例措置については、全国一律の特例措置ではなく、法律の定める範囲で、市長村が特例措置の内容を条例で定めることができる仕組みです。

<地域決定型特例措置>

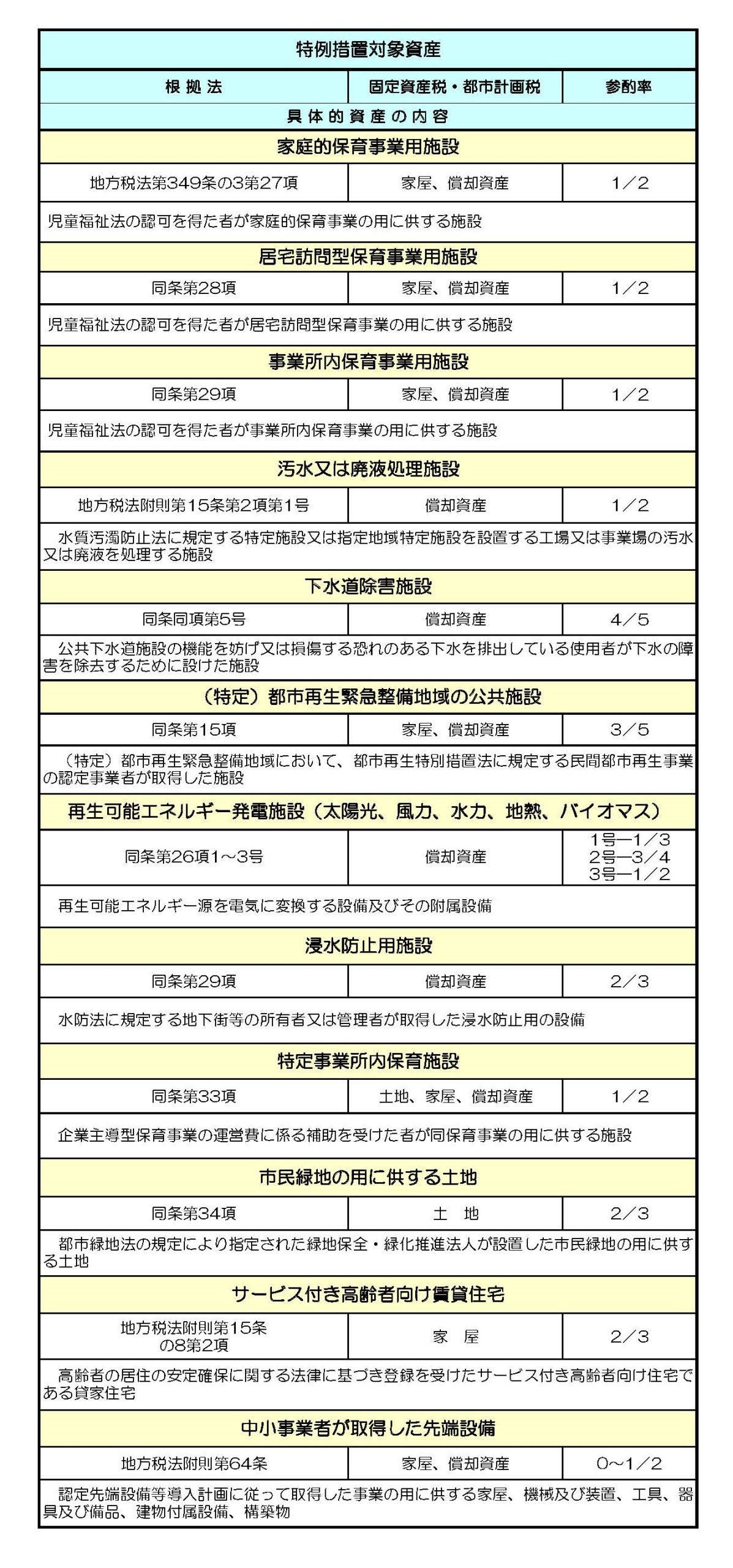

「わがまち特例」の導入例

「わがまち特例」は市長村の条例によるものですので、市長村毎に導入されている特例が異なります。

では、どのようなものが「わがまち特例」なのか、ここに主な導入例を紹介します。

※必ずしも、この表で掲げた例が全国の市長村で採用されてはいませんし、逆に、ここに無い制度が導入されている市長村もあります。

<「わがまち特例」導入例>

「わがまち特例」の特例割合

上記の表(導入例)のとおり、地方税法第349条の3第27~29項及び地方税法附則第15条等により、導入された固定資産税の特例ですが、特例割合(特例率)は市長村の条例により異なっています。

しかし、地方税法(含む附則)の条文では、表にあるように「参酌率○/○」を示した上で「○/○以上○/○以下の範囲内で市長村の条例で定める」とあることから、多くの市長村ではこの「参酌率」を特例割合としているようです。

なお「参酌」とは、条例の制定にあたっては、国の法令を十分参考にしてつくるべき、ということです。

そこで、参考までに「汚水又は廃液処理施設」の条文を掲げます。

<汚水又は廃液処理施設>

※地方税法附則第15条第2項第1号

「2項 公共の危害防止のために設置された次の各号に掲げる施設又は設備のうち、令和4年4月1日から令和6年3月31日までの間に取得されたものに対して課する固定資産税の課税標準は、第349条の2又は第349条の3第2項若しくは第3項の規定にかかわらず、当該償却資産に係る固定資産税の課税標準となるべき価格に、それぞれ当該各号に定める割合を乗じて得た額とする。

1号 水質汚濁防止法第2条第2項に規定する特定施設又は同条第3項に規定する指定地域特定施設を設置する工場又は事業場の汚水又は廃液の処理施設で総務省令で定めるもの 1/2を参酌して1/3以上2/3以下の範囲内において市町村の条例で定める割合」

なお、市町村により導入項目も特例割合も様々ですので、具体的には該当の市町村の条例を確認してください。

「太陽光発電設備」の特例

最近では、太陽光発電設備が多くの市長村で設置されていますが、土地(太陽光パネル設置用地)については「その他の雑種地」になります。

しかし、太陽光発電施設は土地だけでなく、土地上に設置されている太陽光パネル等が償却資産として課税されています。

その償却資産の特例措置として「わがまち特例」が導入されています。

具体的には、再生可能エネルギー事業者支援事業費の補助を受けて取得した太陽光発電設備及びこれと同時に設置する専用の架台、集光装置、追尾装置、蓄電装置、制御装置、直交変換装置又は系統連続用保護装置が該当します。

この太陽光発電施設の特例割合は、次の2つに分かれます。

① 出力1千kW未満の設備(地方税法附則第15号第26項第1号イ)

「固定資産税の課税標準となるべき価格に2/3分参酌して1/2以上5/6以下の範囲内において市町村の条例で定める割合を乗じて得た額」

② 出力1千kW以上の設備(地方税法附則第15号第26項第2号イ)

「固定資産税の課税標準となるべき価格に3/4を参酌して7/12以上11/12以下の範囲内において市町村の条例で定める割合を乗じて得た額」

※地方税法附則第15号第26項(一部)

「26項 再生可能エネルギー電気の利用の促進に関する特別措置法第2条第2項に規定する再生可能エネルギー発電設備のうち、同条第3項第6号に掲げる再生可能エネルギー源を電気に変換する設備以外の設備であつて、令和2年4月1日から令和6年3月31日までの間に新たに取得されたものに対して課する固定資産税の課税標準は、第349条の2の規定にかかわらず、当該特定再生可能エネルギー発電設備に対して新たに固定資産税が課されることとなつた年度から3年度分の固定資産税に限り、次の各号に掲げる特定再生可能エネルギー発電設備の区分に応じ、当該各号に定める額とする。

1号 次に掲げる特定再生可能エネルギー発電設備 当該特定再生可能エネルギー発電設備に係る固定資産税の課税標準となるべき価格に2/3を参酌して1/以上5/6以下の範囲内において市町村の条例で定める割合を乗じて得た額

イ 太陽光を電気に変換する特定再生可能エネルギー発電設備で総務省令で定めるもので総務省令で定める規模未満のもの

(中略)

2号 次に掲げる特定再生可能エネルギー発電設備 当該特定再生可能エネルギー発電設備に係る固定資産税の課税標準となるべき価格に3/4を参酌して7/12以上11/12以下の範囲内において市町村の条例で定める割合を乗じて得た額

イ 特定太陽光発電設備(前号イに掲げるものを除く。)

(以下略)

2023/01/20/10:00