(第22号)物的(用途)非課税の例(2)-社会福祉法人等による「老人福祉施設」

(投稿・平成25年-見直し・令和7年1月)<100号達成時の閲覧数3位>

固定資産税の非課税については、第13号「固定資産税が課税されない非課税制度とは」と第21号「物的(用途)非課税の例(1)ー私道でも「公共の用に供する道路」であれば非課税」で紹介しています。

「老人福祉施設」に対する非課税

「老人福祉施設」の非課税内容

「老人福祉施設」の非課税については、地方税法第348条2項十の五に規定されています。

<固定資産税の「老人福祉施設」非課税>

※地方税法348条2項十の五

「2.固定資産税は、次に掲げる固定資産に対しては課することができない。ただし、固定資産を有料で借り受けた者がこれを次に掲げる固定資産として使用する場合には、当該固定資産の所有者に課することができる。

……………

十の五 社会福祉法人その他政令で定める者が老人福祉法第五条の三に規定する老人福祉施設の用に供する固定資産で政令で定めるもの」

ここでは、所有者が「社会福祉法人その他政令で定める者」で、固定資産が「固定資産で政令で定めるもの」とされ、「者」と「もの」それぞれの政令を確認する必要があります。

まず、「老人福祉施設」で非課税が認められる者は、必ずしも運営主体が社会福祉法人に限りません。

地方税法施行令第49条の13では、1項で(1)の運営する「者」が、2項で(2)の固定資産が非課税となる「もの」とされています。

(1)運営主体

①社会福祉法人

②社会福祉法人とみなされる農業協同組合連合会

③公益社団法人、公益財団法人、農業協同組合、消費生活協同組合、健康保険組合、国民年金基金、商工組合、医療法人等

④老人介護支援センターの届出をした者

(2)非課税となる固定資産

a.①が経営する養護老人ホーム

b.①②が経営する特別養護老人ホーム

c.①②③が経営する老人デイサービスセンター、老人短期入所施設軽費老人ホーム、老人福祉センター

d.①②③④が経営する老人介護支援センター

なお、社会福祉法人はそもそも地方税法348条2項十の五で規定されていますので、地方税法施行令では「社会福祉法人以外の者」が規定されています。

<老人福祉施設等の「運営主体」

※地方税法施行令第49条の13第1項

「法第348条第2項第十の五に規定する政令で定める者は、次に掲げる者とする。

1.老人福祉法附則第6条の2の規定により社会福祉法人とみなされる農業協同組合連合会

2.公益社団法人、公益財団法人、農業協同組合、農業協同組合連合会(前号に掲げるものを除く。)、消費生活協同組合、消費生活協同組合連合会、健康保険組合、健康保険組合連合会、企業年金基金、確定給付企業年金法に規定する企業年金連合会、国家公務員共済組合、国家公務員共済組合連合会、国民健康保険組合、国民健康保険団体連合会、国民年金基金、国民年金基金連合会、商工組合(組合員に出資をさせないものに限る。)、商工組合連合会(会員に出資をさせないものに限る。)、石炭鉱業年金基金、全国市町村職員共済組合連合会、地方公務員共済組合、地方公務員共済組合連合会、日本私立学校振興・共済事業団及び医療法人

3.前2号に掲げる者以外の者で老人福祉法第20条の7の2に規定する老人介護支援センターの設置について同法第15条第2項の規定による届出をしたもの」

<老人福祉施設等で「非課税となる固定資産」>>

※地方税法施行令第49条の13第2項

「法第348条第2項第十の五に規定する政令で定める固定資産は、次に掲げる固定資産とする。

1.社会福祉法人が経営する老人福祉法第二十条の四に規定する養護老人ホームの用に供する固定資産

2.社会福祉法人及び前項第1号に掲げる者が経営する老人福祉法第20条の5に規定する特別養護老人ホームの用に供する固定資産

3.社会福祉法人並びに前項第1号及び第2号に掲げる者が経営する老人福祉法第20条の2の2に規定する老人デイサービスセンター、同法第20条の3に規定する老人短期入所施設、同法第20条の6に規定する軽費老人ホーム及び同法第20条の7に規定する老人福祉センターの用に供する固定資産

4.社会福祉法人及び前項各号に掲げる者が経営する老人福祉法第20条の7の2に規定する老人介護支援センターの用に供する固定資産」

特に「医療法人」(地方税法施行令第49条の13第1項2号の最後尾)が運営する「老人福祉施設等の用に供する固定資産」の非課税については、かなりの市町村で課税誤り(非課税にもかかわらず課税していた)があった、とそれぞれの市町村のホームページで明らかにされています。

某市町村の発表によりますと、「平成11年度地方税法改正により非課税範囲が拡大した(「医療法人」が追加された)ものの、市町村職員の理解が不十分であったため、非課税にもかかわらず課税を行った」とのことです。

なお、株式会社が経営する「老人福祉施設」は非課税にはなりません。

「老人福祉施設」に有償で土地を貸すと課税

ところで、固定資産税が非課税になるのは、運営法人等が固定資産を所有している場合に限りません。土地所有者が、運営法人等の利用の用に供するために土地を無償で貸している場合、その土地も非課税になります。

ただし、有償で土地を貸している場合は、その土地は固定資産税が課税されます。

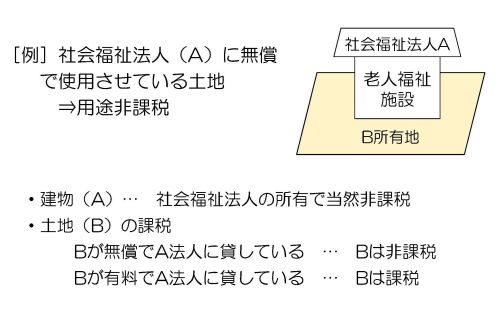

例えば、次の図のように、社会福祉法人(A)が「老人福祉施設」を建設して運営し、その土地を(B)所有者から借りている場合です。

<社会福祉法人が土地を借りている場合>

社会福祉法人が土地と家屋を所有し、目的の用途に沿っていれば、当然、土地、家屋ともに固定資産税は非課税となります。

しかし、固定資産がその目的以外に使用される場合は、固定資産税は非課税となりません。地方税法348条3項にその「課税規定」があります。

<課税規定-地方税法348条3項>

「3.市町村は、前項各号に掲げる固定資産を当該各号に掲げる目的以外の目的に使用する場合においては、前項の規定にかかわらず、これらの固定資産に対し、固定資産税を課する。」

2022/5/14/13:00