(第21号)物的(用途)非課税の例(1)-私道でも「公共の用に供する道路」であれば非課税

(投稿・平成25年-見直し・令和7年1月)

第13号で、固定資産税の非課税としては、「人的非課税」と「物的非課税(用途による非課税)」があり、「物的(用途)非課税)」として69項目が地方税法上規定されていると紹介しました。

今回は、私道が「物的(用途)非課税)」となる場合の要件等を解説します。

「公共の用に供する道路」は非課税

道路は通常、国道、県道、市町村道等のいわゆる公道ですので、固定資産税では公道は「人的非課税」になっています。

それに対して、私道は個人の所有土地ですので、一般的には固定資産税の課税対象になります。

しかし、その私道が「公共の用に供する道路」であれば、非課税になります。

<固定資産税の「私道」非課税>

※地方税法第348条2項5号

「2.固定資産税は、次に掲げる固定資産に対しては課することができない。ただし、固定資産を有料で借り受けた者がこれを次に掲げる固定資産として使用する場合には、当該固定資産の所有者に課することができる。

……………

5号 公共の用に供する道路、運河用地及び水道用地」

「公共の用に供する道路」私道とは

では、「公共の用に供する道路」としての私道とは、どのような道路なのでしょうか。

「公共の用に供する道路」の形態として、(1)「通り抜け私道」(2)「行止り私道」(3)「コの字型私道」(4)セットバック部分の私道があります。

なお、(4)のセットバック部分は、道路法の道路又は(1)から(3)の私道と一体となって道路の効用を果たしている土地であることが必要です。

<私道の種類>

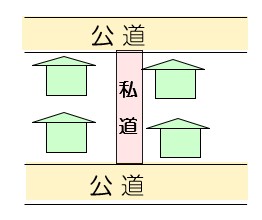

(1)通り抜け私道

起終点が公道に接する幅員1.8m以上で不特定多数人の利用に供されているもの。

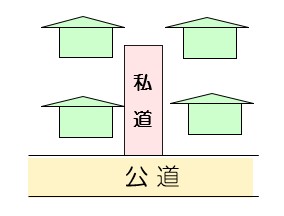

(2)行止り私道

2以上の家屋の用に供されている4m以上で不特定多数人の利用に供されているもの。

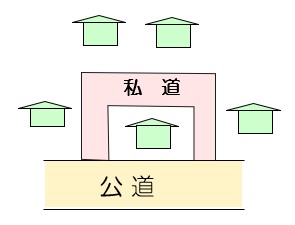

(3)コの字型私道

2以上の家屋の用に供されている4m以上で不特定多数人の利用に供されているもの。

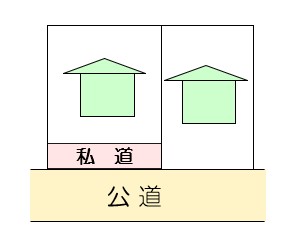

(4)セットバック部分(私道)

セットバック部分は建築基準法道路の拡幅(私道)部分。

なお、「セットバック部分」の道路部分が分筆されていれば問題ありませんが、分筆されてない場合でも、地積測量図などの資料を添えて申請すれば、「公共の用に供する道路」として非課税を認めてもらえます。

「公共の用に供する道路」の必要要件

私道が「公共の用に供する道路」として非課税となるためには、上記(1)~(4)のほかに次の(5)~(9)の要件が必要です。

(5) 登記上分筆され位置が特定されているもの

(6) 客観的に道路として認定できるもの

(7) アパート、マンション、貸家、駐車場等における敷地内の道路でないもの

(8) 建築敷地として含まれていないもの

(9) 賃料、通行料を徴収していないもの

「公共の用に供する道路」は申告が必要

そして、以上の私道を「公共の用に供する道路」として認めてもらうためには、市町村(東京都23区は都)に申告をする必要があります。

「住宅用地の減額特例」においても市町村の条例に申告が義務付けられ、申告無しでも適用されますが、「非課税」の場合は申告が無いと認められませんので注意です。

ここに、例として東京都の非課税に関する条例を紹介します。

<東京都条例・固定資産税に係る非課税申告>

※東京都都税条例施行規則第12条の14

「法第348条第2項本文、法附則第14条又は法附則第41条第8項(固定資産税に係る部分に限る。)の規定の適用を受けるべき者は、土地については第1号、第2号、第5号及び第6号に、家屋については第1号、第3号、第5号及び第6号に、償却資産については第1号及び第4号から第6号までに掲げる事項を記載した申告書を、当該土地、家屋又は償却資産を別の者に無料で使用させている場合には、その旨を証明する書類を当該申告書に添付して、知事に提出しなければならない。

1.住所及び氏名又は名称

2.土地の所在、地番、地目及び地積並びにその用途

3.家屋の所在、家屋番号、種類、構造及び床面積並びにその用途

4.償却資産の所在、種類及び数量並びにその用途

5.当該土地、家屋又は償却資産を法第348条第2項各号、法附則第14条又は法附則第41条第8項に規定する用に供し始めた時期

6.前各号に掲げるもののほか、知事において必要があると認める事項」

2022/05/12/10:00