(第30号)農地(田・畑)の固定資産評価及び課税

(投稿・令和2年5月-見直し・令和7年2月)

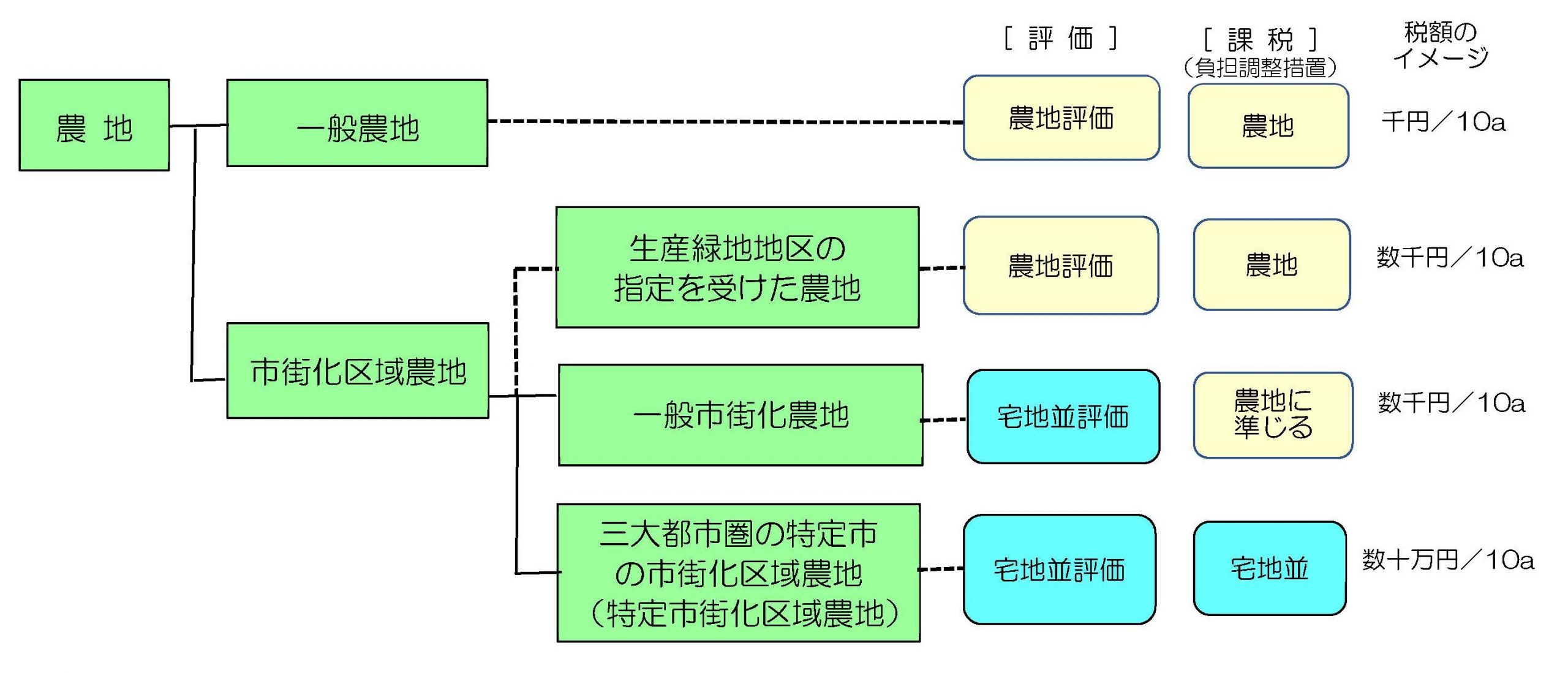

固定資産税の農地(田・畑)は、一般的に、一般農地、市街化区域農地に区分され、評価及び課税されます。

<農地の固定資産税(農林水産省HPより)>

※固定資産税評価基準では、このほか「宅地等介在農地」と「勧告遊休農地」が規定されていますが、本ブログでは、一般農地と市街化区域農地について解説します。

(参考)

・宅地等介在農地…農地法4条1項又は5条1項の規定により、転用許可を受けた農地

・勧告遊休農地…農地のうち農地法36条1項の規定により、農業委員会から農地中間管理機構による農地中間管理権の取得に関し協議すべき勧告があった農地(「農業振興地域」内に存する遊休農地に限られます)

・また、市街化区域農地のうち、生産緑地地区内の農地は一般農地と同様に扱われます。

なお、農地とは土壌の養分を利用して作物を栽培する土地であり、用水を利用して耕作する田と、用水を利用しないで耕作する畑とに分けられます。

一般農地の評価及び課税

(1)一般農地の評価

一般農地の評価の流れは、次のとおりとなります。

① 状況類似地区の区分

状況類似地区は、地勢、土性、水利等の状況を総合的に考慮し、おおむねその状況が類似していると認められる田又は畑の所在する地区ごとに区分します。

② 標準田・畑の選定

標準田又は標準畑は、状況類似地区ごとに、日照、かんがい、排水、面積、形状等の状況からみて比較的多数所在する田又は畑のうちから一つの(その地区における標準的な)田又は畑を選定します。

③ 標準田・畑の評点数の付設

標準田畑の評点数は、売買田畑の売買実例価額から適正な時価に基づいて、ア~ウにより付設します。

ア.売買田畑の正常売買価額の算定

売買田畑の売買実例価額 − 不正常要素に基づく価額 = 売買田畑の正常売買価額

イ.標準田畑の正常売買価額の算定

売買田畑の正常売買価額 × 売買田畑と標準田畑との地形等の相違による修正 = 標準田畑の正常売買価額

ウ.標準田畑の評点数の付設

標準田畑の正常売買価額 × 0.55(農地の限界収益修正率) = 標準田畑の適正な時価(標準田畑の評点数)

※「農地の限界収益修正率」を適用する理由…農地の売買は、一般的に小規模な面積を単位として行われます。この場合、買受側は、買足しに伴う耕作面積の拡大ににより農業経営の効率が増進されます。このため、農地の売買実例価額は農地の平均収益額を超える限界収益額を前提として成立していると考えられていることから、その割高分を修正する必要があるためです。

④ 各筆田畑の比準表の適用

各筆田畑の評点数を付設する際には、標準田畑との状況の差を比較考慮し、評価基準に定められている「田の比準表」又は「畑の比準表」を適用して評点数を補正します。

⑤ 各筆田畑の評点数の付設

各筆田畑の評点数は、まず、標準田畑の単位地積当りの評点数に、「田の比準表」又は「畑の比準表」によって求めた各筆の比準割合を乗じて、各筆の単位地積当りの評点数を求め、この評点数に地積を乗じて求めます。

標準田畑の単位地積当りの評点数 × 各筆の比準割合 = 各筆の田畑の単位地積当りの評点数

各筆の田畑の単位地積当りの評点数 × 当該筆の地積 = 各筆の田畑の評点数

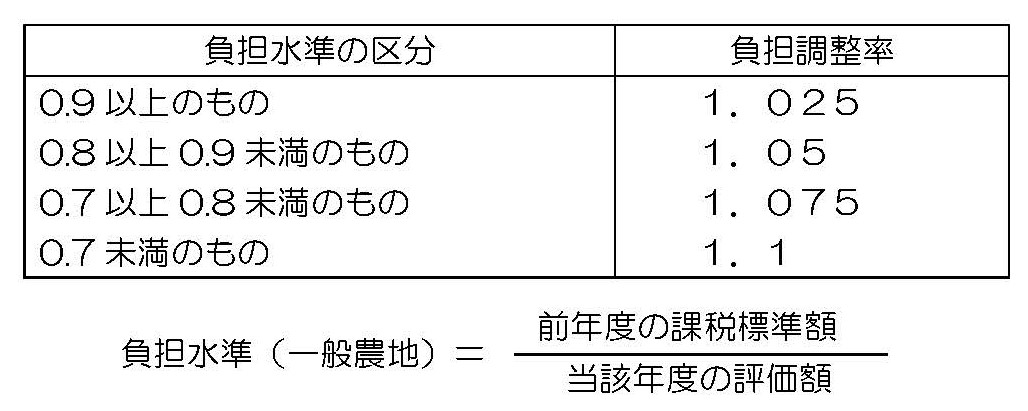

(2)一般農地の課税

一般農地及び生産緑地地区内農地には、農地の負担調整措置が適用されます。

負担調整措置は、土地の評価額の急激な上昇に伴う税負担を軽減するための措置で、これにより算定した調整税額(B)が、負担調整措置を行わずに計算した本則税額(A)を下回る場合には、調整税額(B)が納税額になります。

A(本則税額) : 評価額 × 税率

B(調整税額) : 前年度の課税標準額 × 負担調整率×税率

<一般農地の負担調整率>

市街化区域農地の評価及び課税

市街化区域農地とは、都市計画法7条1項に規定する市街化区域内の農地をいいます。市街化区域農地は、宅地としての潜在的価値を有し、売買価値も宅地と同水準にあると認められています。

市街化区域は、都市計画法7条2項の規定により「すでに市街地を形成している地域及びおおむね10年以内に優先的かつ計画的に市街化を図るべき地域」です。また農地として利用されていても、農地法4条1項7号及び5条1項6号の規定により届出をするだけで宅地に転用することができる農地となります。

(1)市街化区域農地の評価

市街化区域農地は、宅地としての潜在的な価値を有しており、売買価額も宅地の価値に準じた水準にあると考えられますので、これらの農地を評価するに当たっては、付近の宅地との均衡を図る必要があります。しかし、市街化区域農地はあくまでも田・畑であり、宅地とするには、土盛り整地をしなければならないため、評価する場合には、宅地としての価額から土盛り整地等の造成費相当分を控除する方法により行います。

市街化区域農地の評価 = ①基本価額 — ②造成費相当額

① 基本価額

基本価額は、類似宅地の価額を基準として求めますが、宅地の評価方法(市街地宅地評価法)とはやや異なり、直接類似宅地の価額を基準にして価額を求めます(市街地宅地評価法に準じて求めます)。

② 造成費相当額

市街化区域農地を宅地に転用する場合において通常必要と認められる造成費相当額ですが、その範囲は、一般的には土砂購入費、土盛整地費、擁壁費及び法止・土止費をいいます。

これは、あくまで一般的な造成費相当額で、全国的には総務省から通知(平成29年)が出されていますが、各市町村で独自に決めている場合もあります。

(2)市街化区域農地の課税

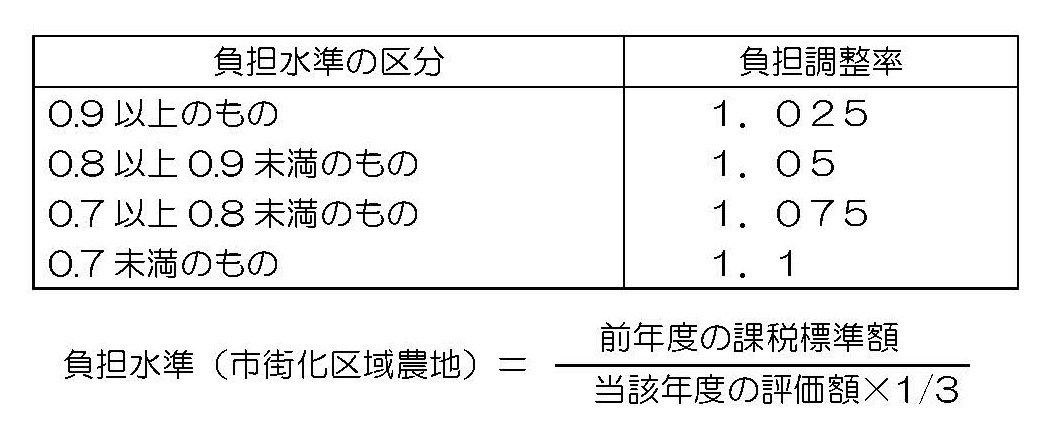

市街化区域農地には、一般市街化区域農地と三大都市圏の特定市に適用される特定市街化区域農地の2種類があり、それぞれ負担調整措置が適用されます。

① 一般市街化区域農地の負担調整措置

一般市街化区域農地は、「一般農地の負担調整措置」が適用されます。

A(本則税額) : 評価額×1/3×税率

B(調整税額) : 前年度の課税標準額×負担調整率×税率

<一般市街化区域農地の負担調整率>

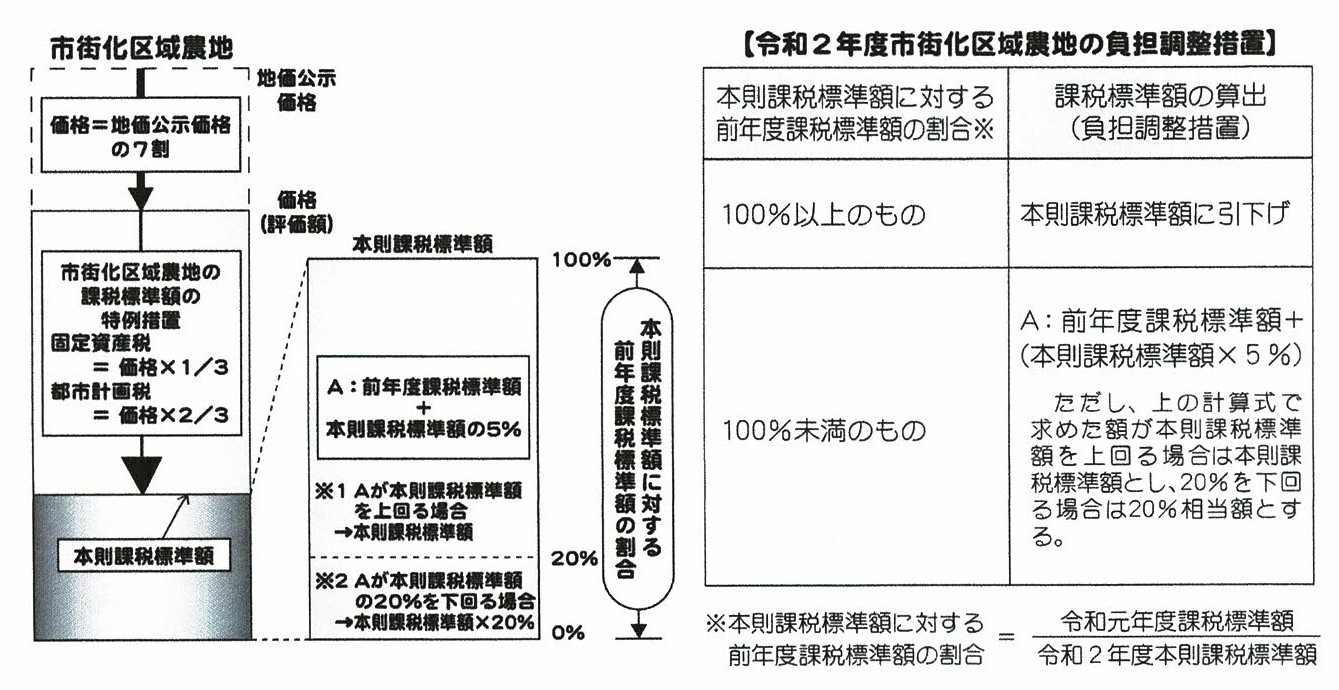

② 特定市街化区域農地の負担調整措置

三大都市圏の特定市の市街化区域農地は、「宅地の負担調整措置」が適用されます。

<特定市街化区域農地の負担調整措置>

なお、農地の詳細な基準は、各自治体による「固定資産評価事務取扱要領」(自治体により名称が異なります)を確認してください。

2022/05/23/12:00