(第45号)固定資産税と相続税の宅地評価方法の違い(4)(「不整形地」)

(投稿・令和2年-見直し・令和7年2月)

今回は「『不整形地』の相続税評価と固定資産税評価」の解説です。

(※不整形地評価の方法として、「奥行距離の異なるごとに区分できる場合」「角地の場合」「二方路地の場合」等がありますが省略します。)

相続税の不整形地評価

不整形地評価の場合は、相続税評価と固定資産税評価の方法はほぼ同じです。

両者の相違点は、相続税の不整形地補正率表では地積区分がありますが、固定資産税には地積区分がありません。また、固定資産税では、蔭地割合を適用しない場合の補正率があります。

相続税の不整形地評価は、次の2式のうち低い方の価額を採用します。

◆路線価×奥行価格補正率×不整形地補正率

◆路線価×奥行価格補正率×間口狭小補正率×奥行長大補正率

下記の不整形地(評価対象地)の評価額を求めるにあたり、(1)奥行距離(2)奥行価格補正率(3)間口狭小補正率(4)不整形地補正率(5)奥行長大補正率(6)評価額の計算の順で求めていきます。

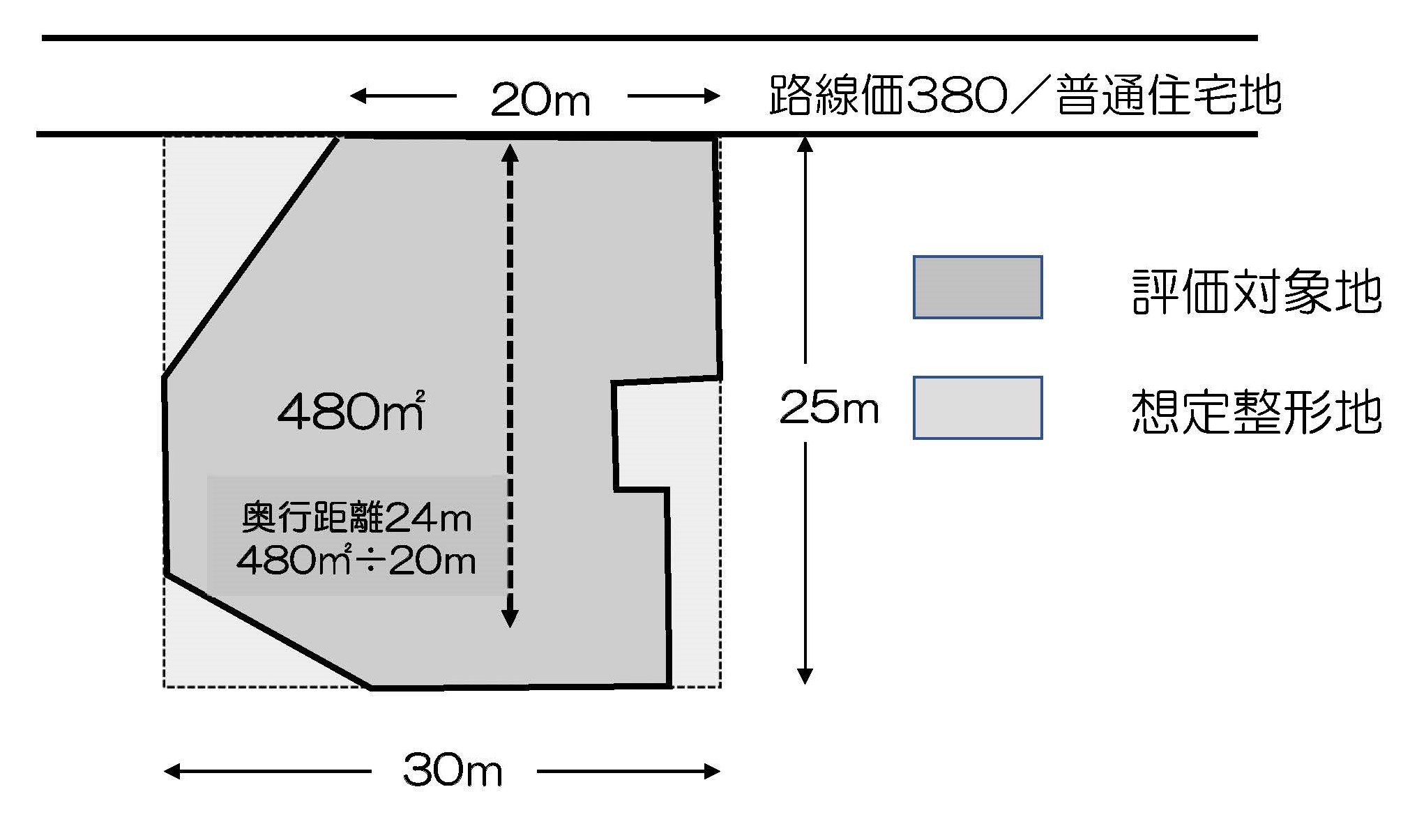

<不整形地(評価対象地)>

(1)奥行距離

評価対象地の全体を囲む、正面路線に面する長方形又は正方形の想定整形地を描きます。不整形地の奥行距離は、その想定整形地の奥行距離を限度として、不整形地の地積を実際の間口距離で除して得た数値とします。

◆奥行距離… 480㎡÷20m=24m<25m

したがって、この不整形地の奥行距離は24mとなります。

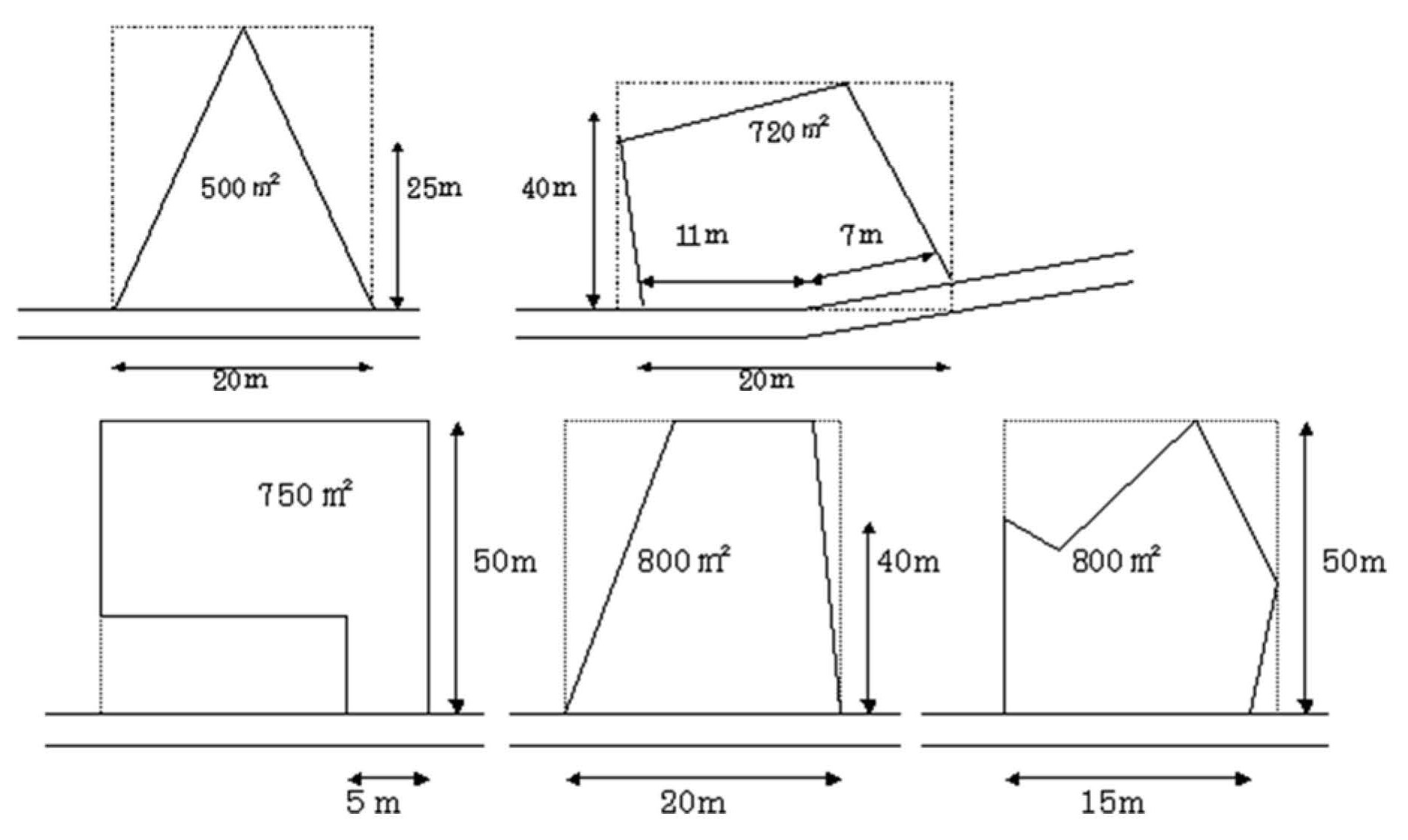

奥行距離の例を掲げておきます。

<不整形地>

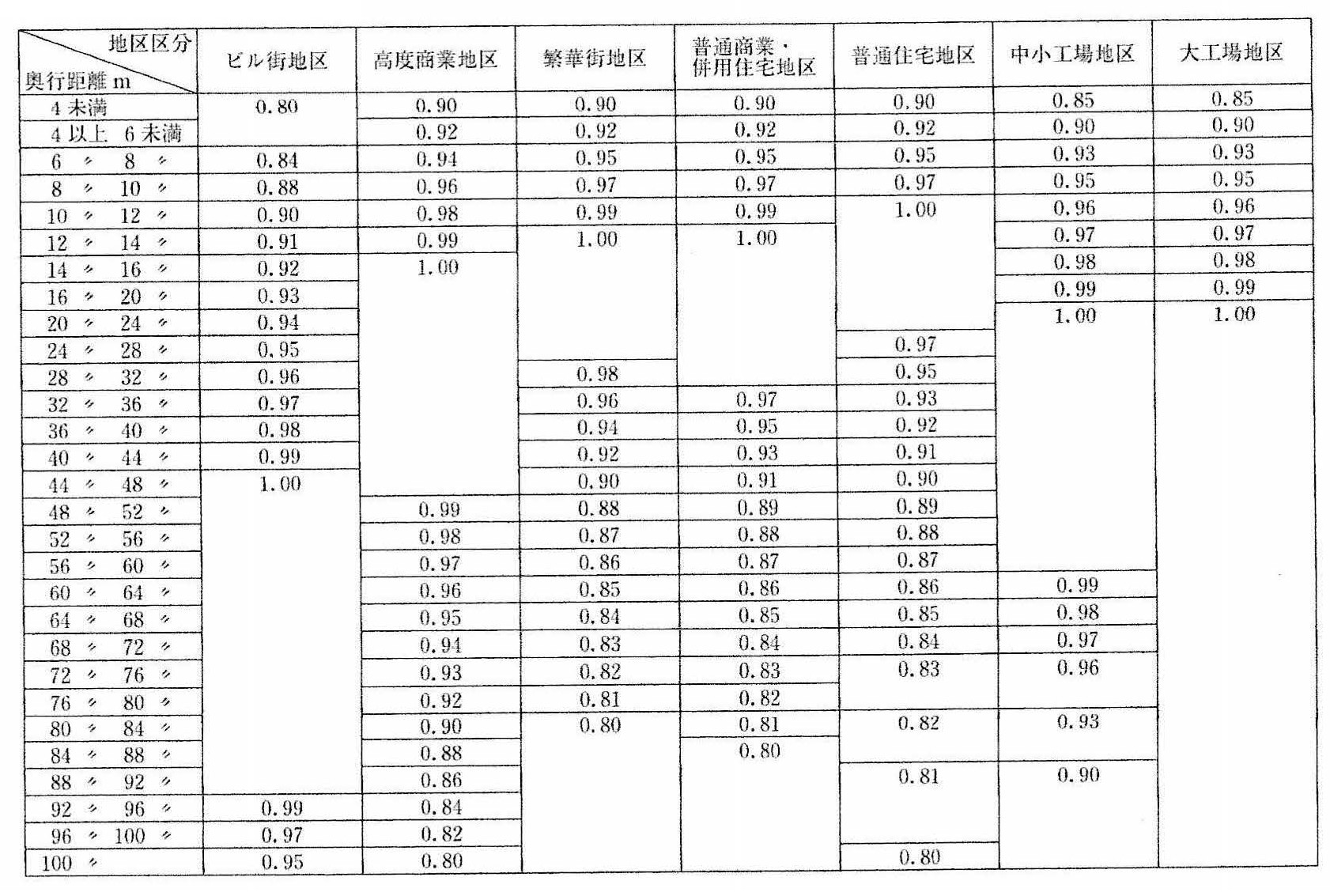

(2)奥行価格補正率

奥行価格補正率は、奥行25mの普通住宅地区で0.97です。

◆奥行価格補正率…0.97

<奥行価格補正率(相続税)>

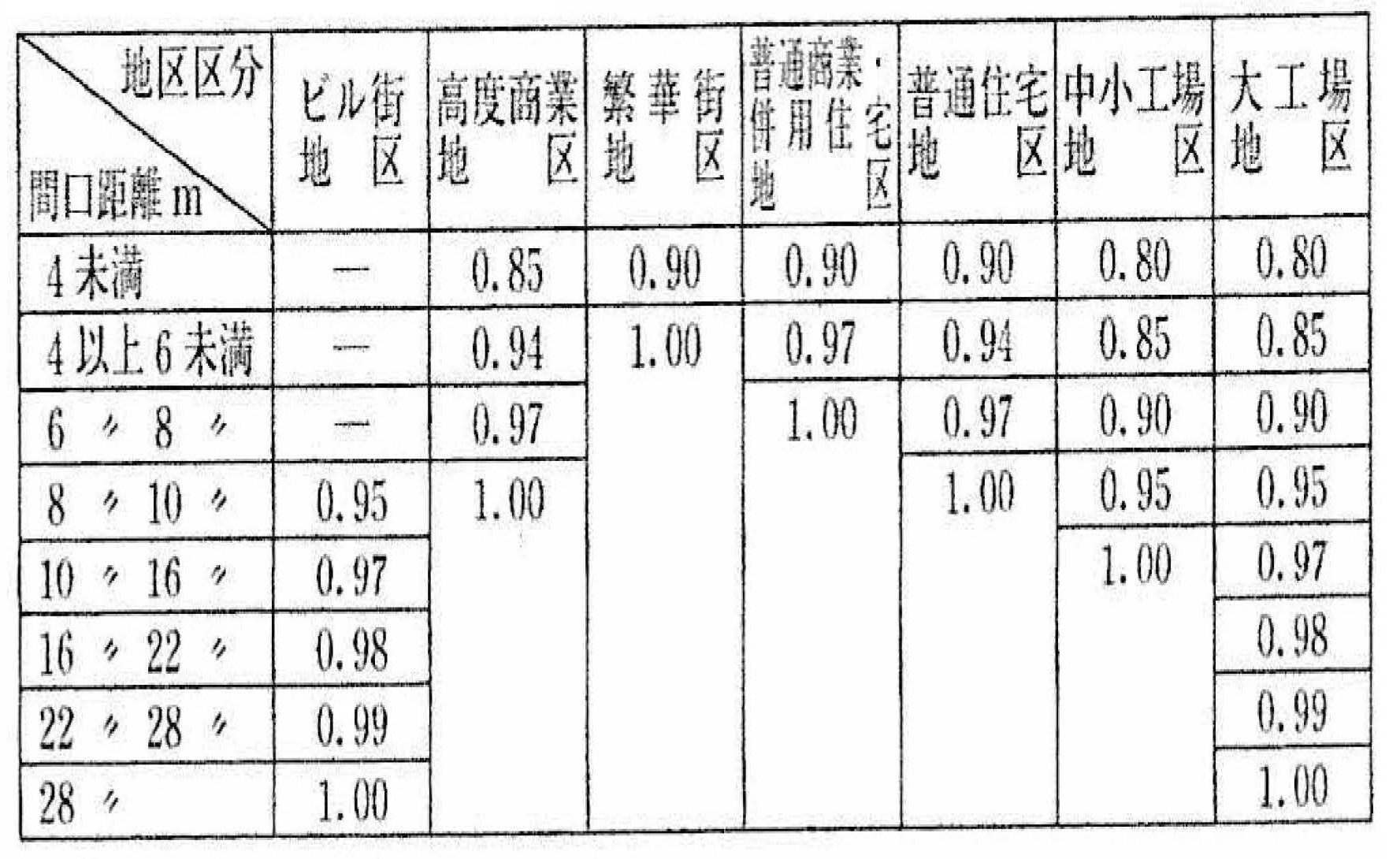

(3)間口狭小補正率

◆間口狭小補正率…1.00

<間口狭小補正率(相続税)>

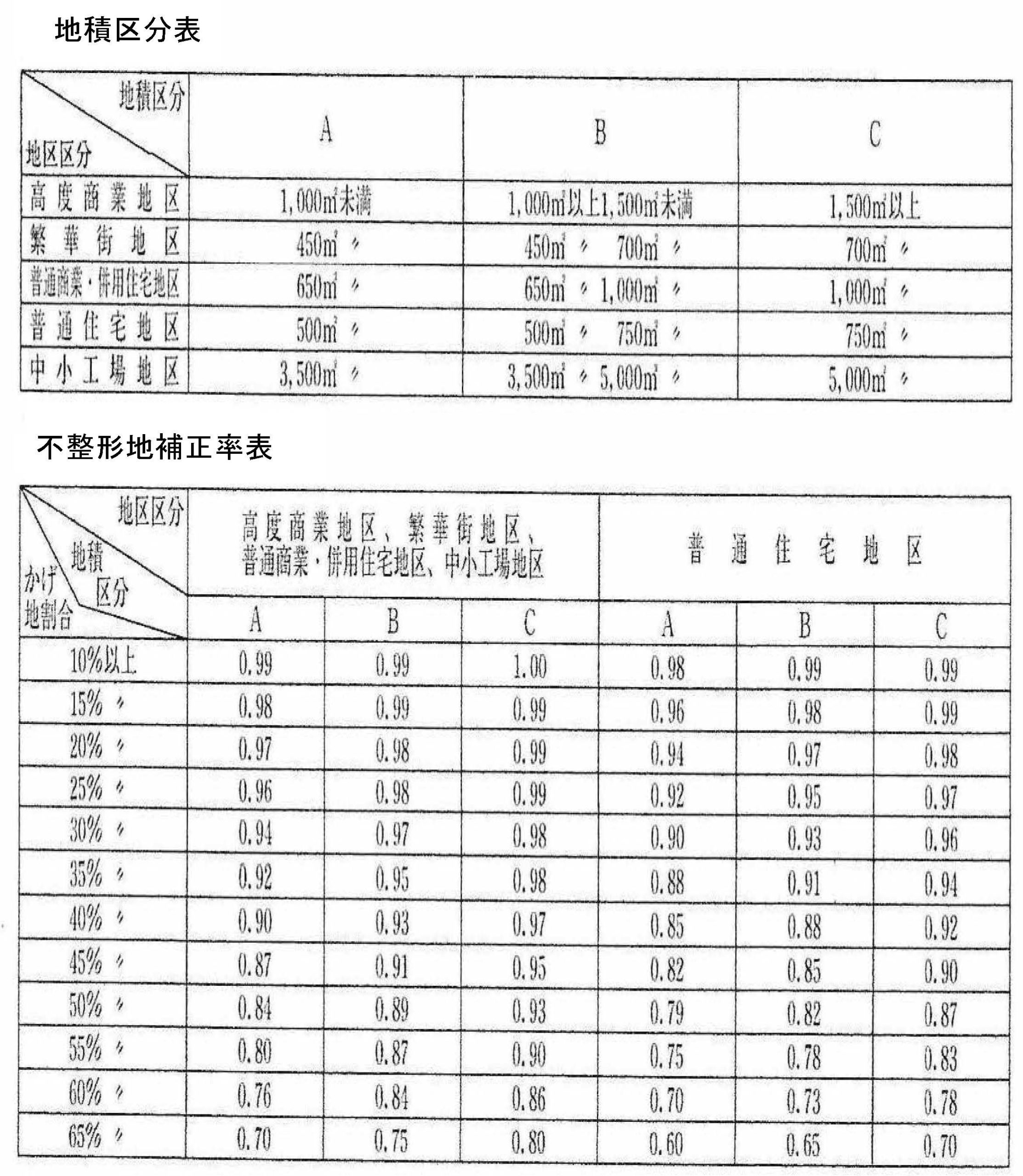

(4)不整形地補正率

不整形地補正率を求めるためには、蔭地割合を求める必要があります。

◆蔭地割合…(750㎡ー480㎡)÷750㎡=36.0%

◆不整形地割合(普通住宅地区A)…0.811×1.00(間口狭小補正率)=0.88

<不整形地補正率(相続税)>

(5)奥行長大補正率

◆奥行長大補正率…奥行距離(24m)÷間口距離(20m)=1.2(奥行長大の適用無し)

<奥行長大補正率(相続税)>

(6)評価額の計算

次の①②で計算した価額のうち低い方の価額で計算します。

①路線価×奥行価格補正率×不整形地補正率

380,000円×0.97×0.88=324,368円

②路線価×奥行価格補正率×間口狭小補正率×奥行長大補正率

380,000円×0.97×1.00×1.00=368,600円

以上から、1㎡当たり評価額は①324,368円<②368,600円から、324,368円となります。

◆評価額…324,368円×480㎡=155,696,640円

固定資産税の不整形地評価

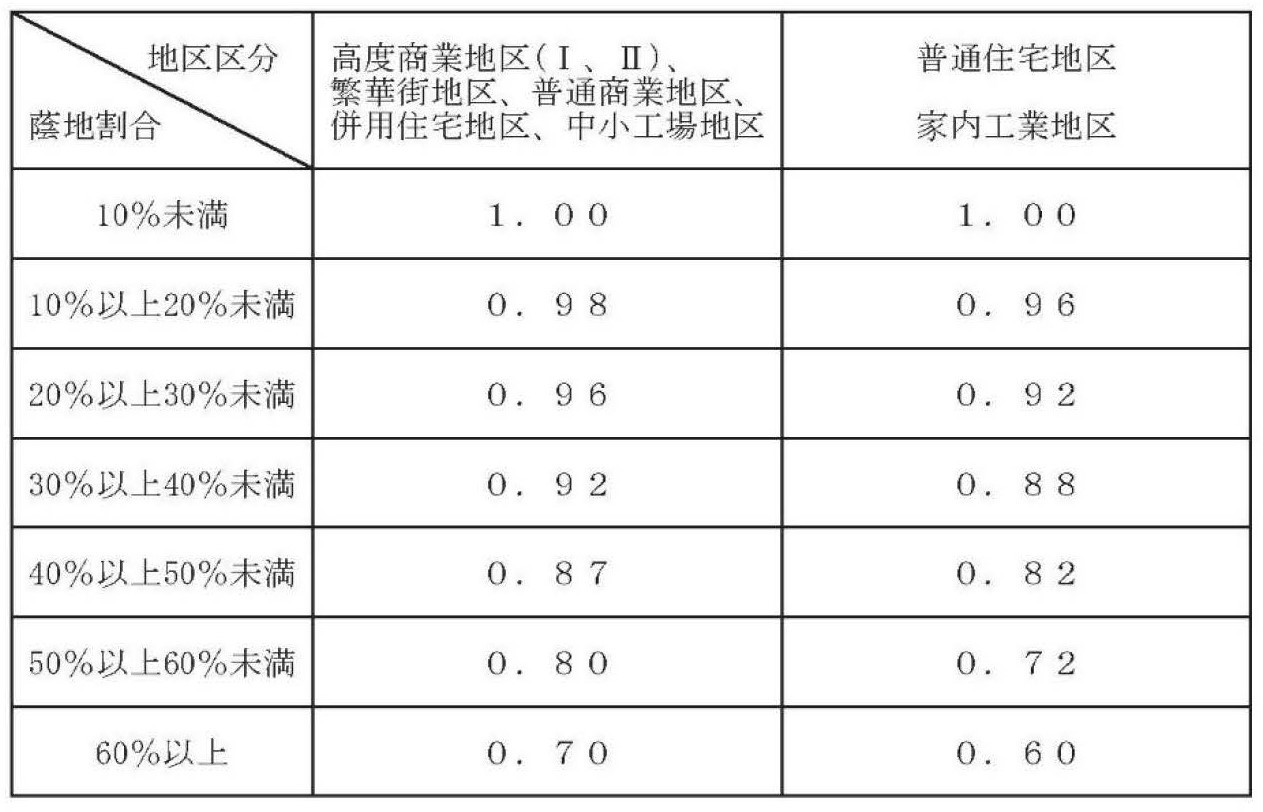

固定資産税の不整形地補正率表

固定資産税の不整形地評価は基本的には相続税評価と同じですが、固定資産税の場合は、不整形地補正率表において地積区分が無い点に違いがあります。

<不整形地補正率(固定資産税)>

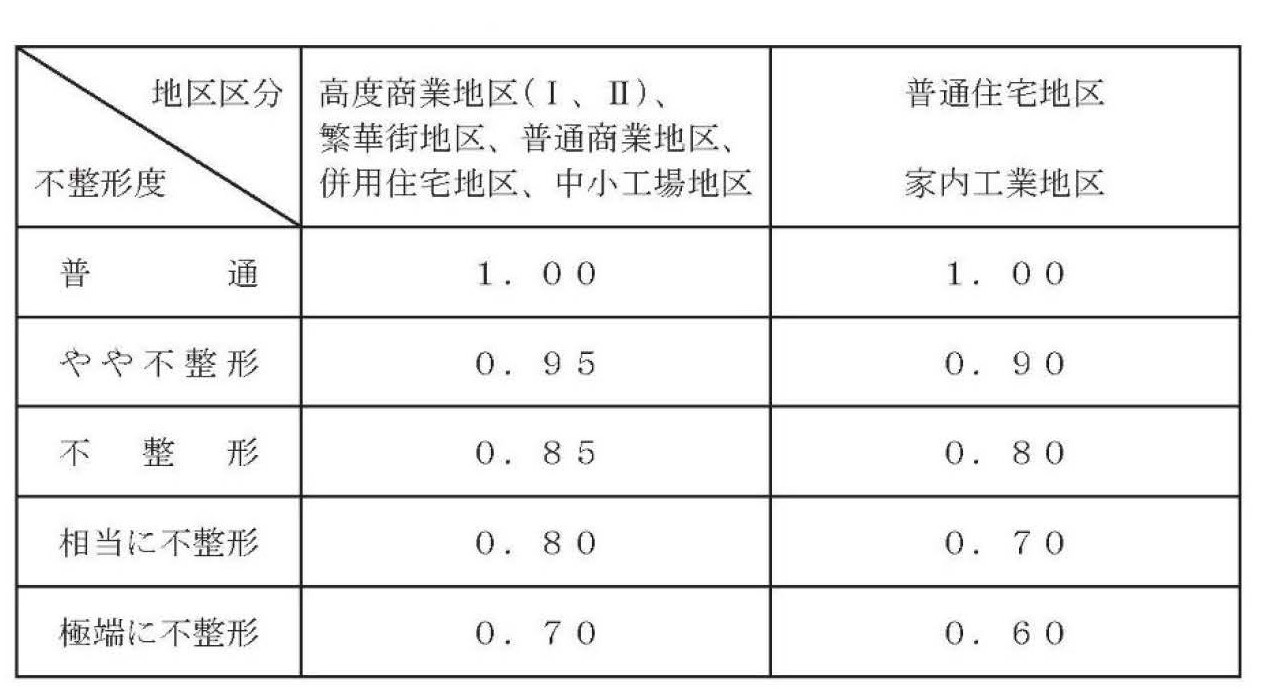

蔭地割合方式によらない場合

蔭地割合方式によらない不整形地補正率の適用に当たっては、当該画地の所在する用途地区の標準的な画地の規模・形状からみて、不整形度(「普通」から「極端に不整形まで)を判断して、次の表により、不整形地補正率を定めることができます。

しかし、この蔭地方式によらない評価方法は、全国全ての土地を評価・課税するという固定資産税の性格から、客観的な説明が難しい面もあります。したがって最近では、この評価方法を採用していない市町村も多くあります。(各市町村の「固定資産評価事務取扱要領」を確認する必要があります。)

<蔭地方式によらない場合(固定資産税)>

2022/5/30/17:30