(第152号)「その他の雑種地」を取り巻く状況及び評価の方法等(1)

(更新版・令和8年2月)

今回は、「その他の雑種地」を取り巻く状況及び評価の方法等(1) として「評価を取り巻く状況」についてです。

これまで、雑種地の評価については、いくつかの号で紹介してきました。

評価基準における評価方法

評価基準における「その他の雑種地」評価

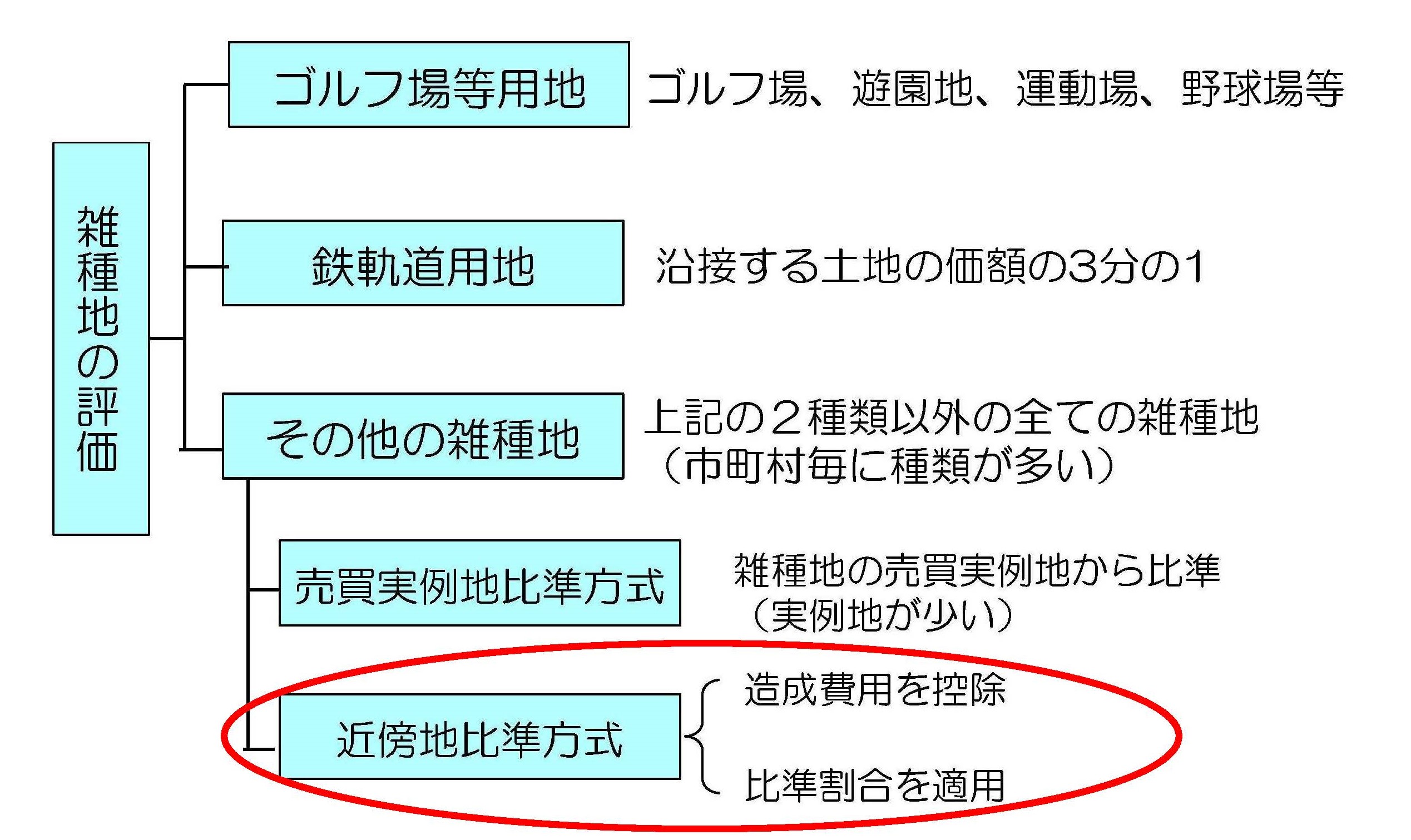

固定資産評価基準(以下「評価基準」では、雑種地の評価については「ゴルフ場等用地の評価」と「鉄軌道用地の評価」のみが規定されており、「その他の雑種地」については市町村の条例に委ねられています。

<雑種地>ー評価基準第10節

「一 雑種地の評価

雑種地の評価は、二及び三に掲げる土地を除き、雑種地の売買実例価額から評定する適正な時価によつてその価額を求める方法によるものとする。ただし、市町村内に売買実例価額がない場合においては、土地の位置、利用状況等を考慮し、附近の土地の価額に比準してその価額を求める方法によるものとする。

二 ゴルフ場等用地の評価

(略)

三 鉄軌道用地の評価

(略)」

「その他の雑種地」の評価方法

第69号「雑種地の固定資産税評価について(その他の雑種地)」でも紹介しているとおり、「その他雑種地」の評価方法には、(1)売買実例地比準方式(2)近傍地比準方式の2とおりがあります。

「固定資産評価基準解説(土地編)」(以下「基準解説」)では、(1)売買実例地比準奉仕が原則とされていますが、実際の適用では(2)近傍地比準方式が採用されています。

(1)売買実例地比準方式

市町村内に「その他の雑種地」の売買実例価額がある場合は、その売買実例価額を基礎として評価します。

しかし、宅地や農地を評価する場合のように売買実例価額が少ないこと等により、実際にはほとんど適用されていません。

(2)近傍地比準方式

売買実例価額がない雑種地の評価は、当該雑種地の位置、利用状況等を考慮して、付近の土地の価額に比準して求めます。

その場合、造成費相当額を控除する方法と市町村で定める比準割合により評価する方法があります。

なお、宅地に介在する駐車場、資材置場等の雑種地については、付近の宅地から比準して評価しますが、具体的には造成費相当額を控除して評価する場合が多いです。

<雑種地の固定資産税評価>

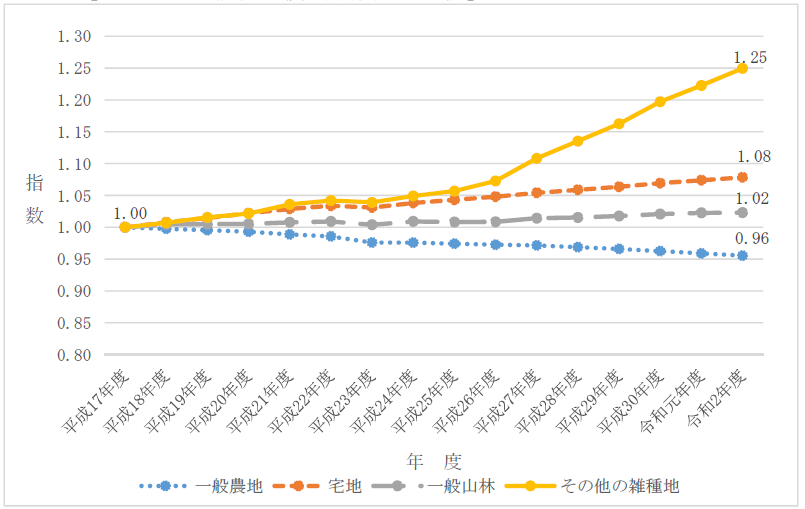

「その他の雑種地」評価を取り巻く状況

「その他の雑種地」の増加と多様化

下図「地目別の評価総地積(指数)の推移」によると、令和2年度における「その他の雑種地」の評価地積は約4,248K㎡であり、平成17年度と比較して約1.25倍となっています。

特に平成26年度以降、「その他の雑種地」の増加率が突出して高いのは、平成24年7月に導入された再生可能エネルギーの固定価格買取制度により、太陽光発電施設用地が急速に増加したことが要因です。

<地目別の評価総地積(指数)の推移>

市街化調整区域における11号区域

まず11号区域とは、都市計画法第34条11号により規定されている、市街化調整区域においても市町村の条例の定めにある区域の範囲においては、都市計画法上市街化区域と同一の法的規制下にあるとういうものです。

一般的に11号区域を「条例の定めのある区域」と言われています。

<条例の定めのある区域(11号区域)>ー都市計画法第34条11号

「市街化区域に隣接し、又は近接し、かつ、自然的社会的諸条件から市街化区域と一体的な日常生活圏を構成していると認められる地域であつておおむね五十以上の建築物(市街化区域内に存するものを含む。)が連たんしている地域のうち、災害の防止その他の事情を考慮して政令で定める基準に従い、都道府県(指定都市等又は事務処理市町村の区域内にあつては、当該指定都市等又は事務処理市町村。以下この号及び次号において同じ。)の条例で指定する土地の区域内において行う開発行為で、予定建築物等の用途が、開発区域及びその周辺の地域における環境の保全上支障があると認められる用途として都道府県の条例で定めるものに該当しないもの」

市街化調整区域における11号区域

平成12年の都市計画法改正以降、市町村(開発許可権限を有する地方公共団体)で11号区域の指定が進められた。

その指定の方法には、①文言指定(具体的なエリアの表示がない)と②図面指定(具体的なエリア表示がある)の2つがあります。

いずれも市町村の条例で定められていますが、11号区域に該当する場合は、雑種地も市街化区域の雑種地に準じた評価を行うことができることになります。

2026/02/09/15:00