(第153号)「その他の雑種地」を取り巻く状況及び評価の方法等(2)

(投稿・令和8年2月)

今回は、「その他の雑種地」を取り巻く状況及び評価の方法等(2) として主に「評価方法について」です。

この点については、前号(第152号)でも解説していますが、評価方法として売買実例比準方式と近傍地実例地比準方式があります。

固定資産評価基準(以下「基準」)では、原則は売買実例地比準方式ですが、実際には雑種地の取引事例が少ないことから近傍地実例地比準方式で行われています。

したがって、本号では、近傍地実例地比準方式の説明になります。

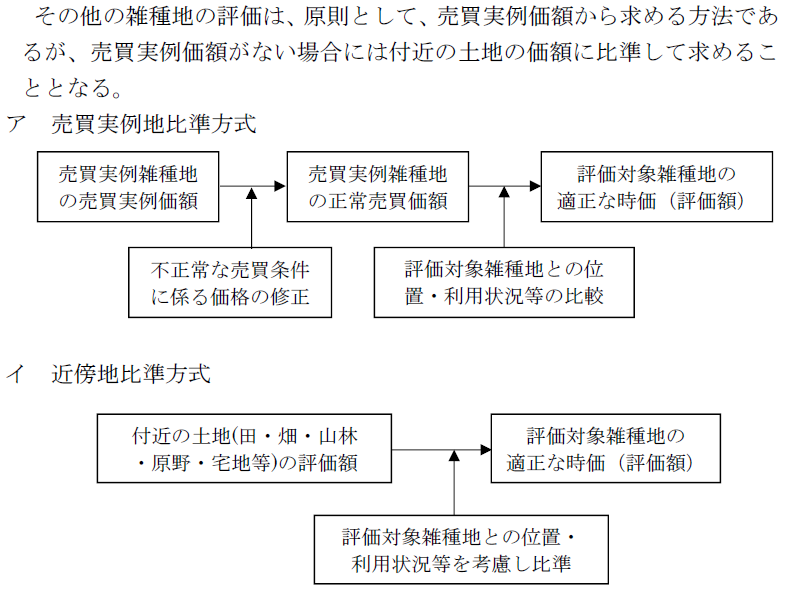

<「その他の雑種地」の評価方法>

比準元の土地の選定について

雑種地の周辺地域の種別を判断する

まず、比準元の土地=付近の土地(ここでは宅地を仮定)については、当該雑種地の周辺の地域が、どのような種別の地域のあてはまるかを判断します。

つまり、比準元となる付近の土地が、宅地地域であるか否かを判断します。

ただし、宅地比準でなく農地比準、林地比準で行う場合は、その周辺の地域が農地地域、林地地域とすることが一般的です。

この場合、宅地地域、農地地域、林地地域の相互間において、ある種別の地域から他の種別の地域へと転換しつつあることに留意する必要があります。

不動産の種別及び類型

この宅地地域、農地地域、林地地域は、不動産鑑定評価基準において「不動産の種別及び類型が不動産の経済価値を本質的に決定づける」と規定され、用途的観点からこの3種類に分類されています。

※不動産の類型とは…「有形的利用及び権利関係の態様に応じて区分される不動産の分類」、つまり土地のみか建物があるのか、権利の設定の有無=自分で使用しているか人に貸しているかなど不動産のタイプによって分けたものです(9種類に分類されます)が、本件では、不動産の種別のみで良いのです。

「①更地、②建付地、③借地権、④底地、⑤区分地上権、⑥自用の建物及びその敷地、⑦貸家及びその敷地、⑧借地権付建物、⑨区分所有建物及びその敷地」

宅地比準の場合の留意点

宅地比準の場合の価格形成要因

宅地比準とする場合の比準割合には、比準元の宅地と比較した場合の当該雑種地の増減価要因を考慮した格差率を反映させる必要があります。

このため、当該雑種地を宅地とするために通常必要とする造成費相当額のほか、比準元の宅地の価格において考慮されていない当該雑種地の個別的な内容(規模、形状、地勢や道路等)があれば考慮することが必要です。

<宅地比準とする場合に考慮すべき主な価格構成要因>

① 都市計画法等に基づく建築規制を踏まえた宅地化の可否

② 現在の利用形態を踏まえた宅地化の可能性

③ 技術的・経済合理的な観点を踏まえた宅地化の可能性

④ 宅地化する場合の造成費相当額

⑤ 宅地化が困難な場合に、現在の雑種地としての利用を継続しなければならない必要性の程度

⑥ その他、比準元の宅地と比較した場合の画地規模や立地条件の相違

雑種地の評価方法について

これまで。雑種地の評価方法として、売買実例比準方式と近傍地実例地比準方式があることを記してきました。評価基準の原則は、売買実例地比準方式ですが、実際には殆どの市町村で近傍地実例地比準方式が用いられています。

そして、比準元をどうするかですが、これも当該雑種地の存在位置等により変わってきますが、宅地比準が多いものと思われます。

では、近傍地実例地比準方式で宅地比準を採用するとしたときに、具体的にどうするのかですが、この点については「割合方式」(比準元の宅地としての価格に比準割合を乗ずる方法)と「控除方式」(造成費相当額を比準元の宅地から控除する方法)の2方式があります。

市町村でどちらの方式を採用しているのかは、市町村毎に異なりむので、条例(雑種地—批准(しんしゃく)評価)か窓口で確認する必要があります。

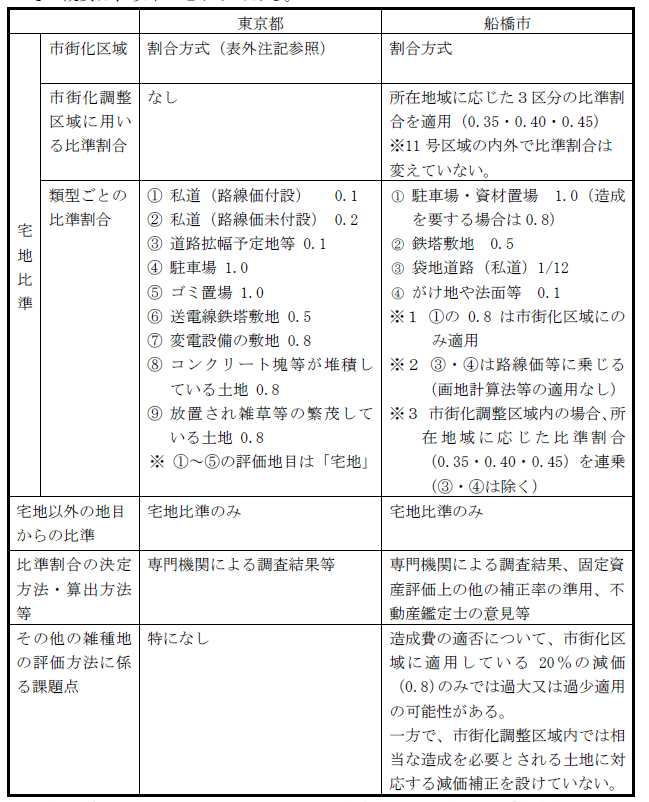

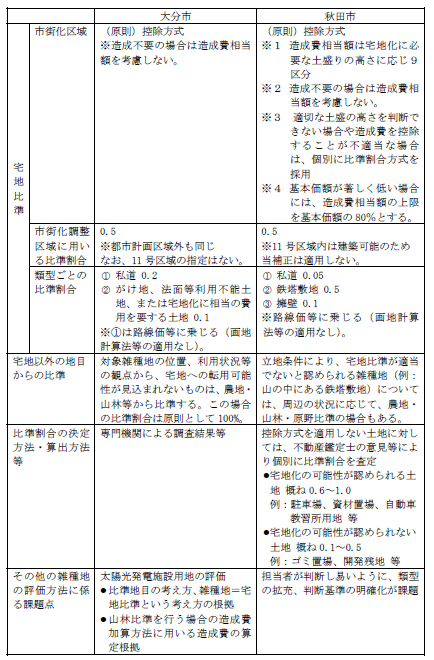

ここに割合方式を採用ている東京都、船橋市と控除方式を採用している大分市、秋田市の例を紹介します。(一般財団法人・資産システム研究センター「令和4年度土地に関する調査研究」から引用)

<東京都・船橋市の評価方法(割合方式)>

<大分市・秋田市の評価方法(控除方式)>

このように雑種地(「その他の雑種地」)の比準方式は市町村によって異なります。

固定資産税評価は固定資産評価基準に基づいて行われるのですが、雑種地の評価は不動産鑑定士が日頃から行っていますので、難しい案件の場合は是非不動産鑑定士に相談してください。

2026/02/10/17:00