(第124号)固定資産税の「家屋評価システム」とはどのようなものか

(令和7年8月)

今回は「固定資産税の『家屋評価システム』とはどのようなものか」です。

近年では、市町村の税務職員数が減少しており、また税務職員の経験年数も短くなってきているなど、家屋評価の実務がきつい状態になってきています。

そこで、各市町村では、民間で開発された「家屋評価システム」が導入されてきているのです。

「家屋評価システム」導入の必要性

市町村の税務職員数の減少

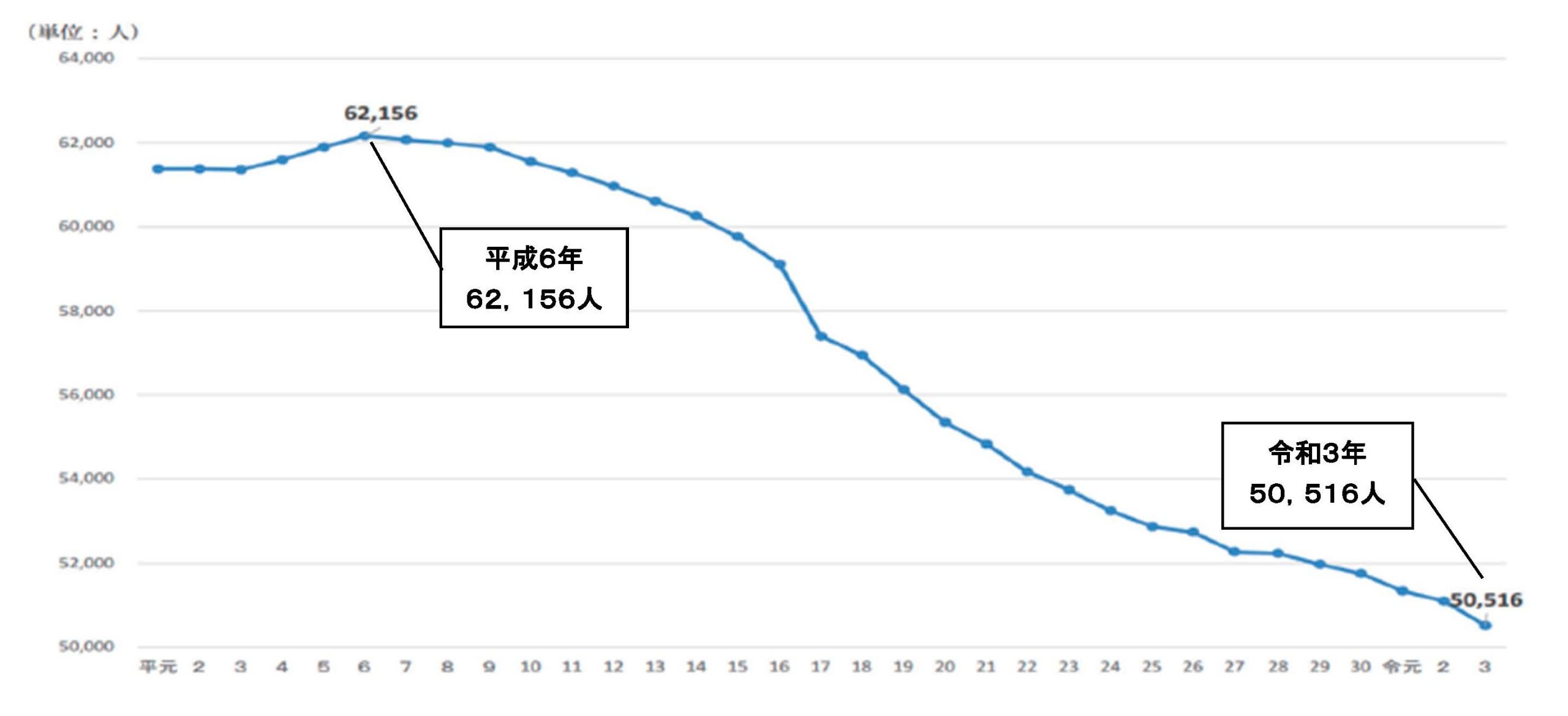

(1)市町村の税務職員数の推移

総務省自治税務局固定資産税課が調査した結果として、各自治体において税務職員が減少しています。

令和3 年の市町村の税務職員数(50,516人)は、ピーク時の平成6 年(62,156人)と比較し、▲11,640人(▲18.7%)となっています。

<市町村の税務職員数の推移>

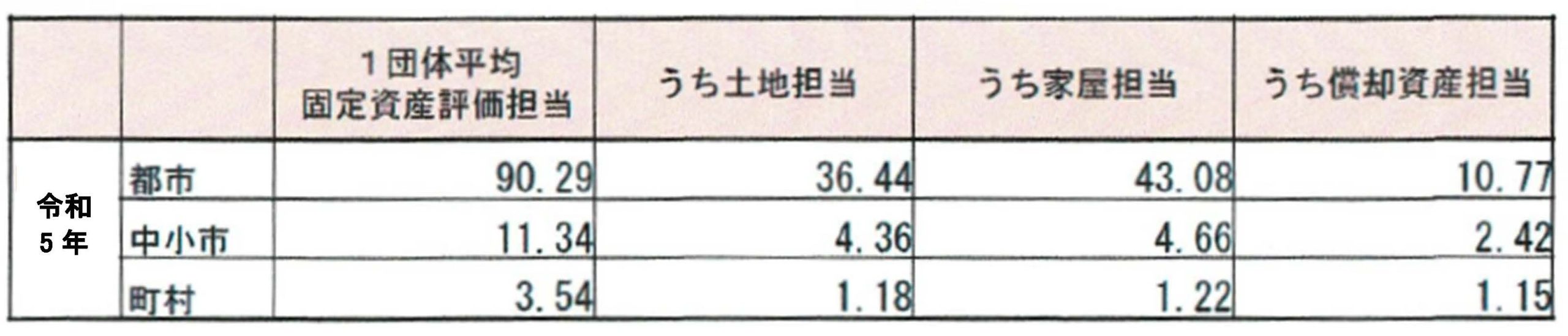

(2)市町村毎の職員状況

土地、家屋、償却資産ごとに見ても、「都市」と「中小市」及び「町村」の差は大きいです。また、「町村」については、土地1. 18 人、家屋1.22 人、償却資産1.16人と、いずれも1 人程度の人員で評価事務を行っているようです。

<1団体当りの平均職員数>

(3)固定資産担当職員の経験年数

また、市町村の税務職員の経験年数では、「中小市」及び「町村」は「3年未満」の割合が6~7割程度を占めています。

我が国では、1991年のバブル崩壊以降、全国的に市町村の職員を減少する傾向があり、昨今では行政本来の役割(住民サービス)も果たせないなども危惧されます。

今後も市町村の税務職員数が減少していけば、固定資産税に係る一連の事務(申告、評価、賦課、徴収、不服審査等)をーつの市町村で実施することが難しくなることも想定されます。

家屋評価の複雑さ

固定資産税家屋の評価では「再建築価格方式」が採用されていますが、この方式が大変複雑な仕組みとなっていて、「家屋評価システム」の採用が進んでいる要因の一つと考えられます。

「家屋評価システム」の導入と課題

このような状況の中、市町村においては、民間で開発された「家屋評価システム」を導入するなど、事務の効率化が図られています。

「家屋評価システム」とは

このシステムを導入する目的は、固定資産税の家屋評価を効率化することで、導入のメリットは、評価作業の効率化による職員の負担軽減、評価の適正化、課税ミスの防止などがあります。

(1)評価作業の効率化(職員の負担軽減)

評価作業の機械化・システム化により、評価にかかる時間を大幅に短縮できます。

(2)評価の適正化

評価基準に沿った計算をシステムが行うため、課税の誤りを防ぎ、適正な固定資産税の賦課を支援します。

(3)課税ミスの防止

評価業務の効率化により、職員は現地調査や課税物件の把握といった他の重要な業務に注力できるようになり、知識やスキルの向上に繋がります。

ところで、これまでの民間で開発された「家屋評価システム」としては、「HOUSAS」、「PasCAL for LGWAN」、「HYOCA-Z Web」、「PM_税」等ですが、数年前に資産評価システム研究センターで「レクパス・オート5」が開発されています。

各システムの内容につきましては、それぞれのサイトをご覧ください。

なお、参考までに「HOUSAS(ハウサス)」(NTT系)のホームページを紹介します。

「家屋評価システム」の課題

この「家屋評価システム」は、最近開発されたこともあり、見直しを検討すべき課題もあります。

(1)「家屋評価システム」の均質化

固定資産税の価格は、固定資産評価基準により評価することとされていますが、その固定資産評価基準では「市町村長が特に必要な場合には『所要の補正』をすることができる」とされています。つまり、市町村毎に「評価事務取扱要領」により評価内容が異なる場合があるのです。

現時点では、「家屋評価システム」が市町村毎の「所要の補正」まで捕捉していないのでないかと思われます。

(2)固定資産評価基準の見直し

上記(1)と関連しますが、家屋評価において「所要の補正」が必要か等、固定資産評価基準の見直し・検討も必要と思われます。

(3)「家屋評価の簡素化」も必要

いずれにしても、固定資産税家屋の評価(「再建築価格方式」)は複雑で、市町村でも相当苦労されていると思われます。

「家屋評価の簡素化」はこれまでも行われてきていますが、ここで全国の市町村に共通な簡素化の仕組みを構築する必要があるのではないでしょうか。

2025/08/31/07:00