(第133号)土地の負担調整措置と住宅用地について(更新版10)

(更新版・令和7年7月)

負担調整措置で土地評価が複雑

土地の負担調整措置とは

土地の時価(実勢価格)と固定資産税評価額は時代の経済変化によって、大きく変わってきました。

昭和の初期頃には、固定資産評価額は時価の7割程度でしたが、昭和末期のバブル最盛期には10~20%程度へと低下していました。

そこで、上記のとおり、平成元年に土地基本法が制定され、「公的土地評価の適正化」が図られ、固定資産税路線価を地価公示価格の7割とされました。

しかし、一挙に10~20%程度から7割に引き上げる訳にはいかないため、徐々に引き上げる方法としました。

土地の固定資産税・都市計画税(以下「固定資産税」)は、本来は価格に税率(一般的には固定資産税1.4%、都市計画税0.3%)を乗じて求めるのですが、現状はそのようにはなってはいません。

土地(宅地)の固定資産税は、価格(本則課税標準額)に対する前年度課税標準額の割合(負担水準)に応じて、その年度の税額が決まる仕組み(負担調整措置)になっています。

この負担調整措置の仕組みにより、土地の評価が分かりづらくなっているのです。

土地の負担調整措置の仕組み(非住宅用地の場合)

非住宅用地(商業地等)の例としては、業務用家屋(店舗、事務所、工場、倉庫、旅館等)の敷地、外部貸駐車場(月極駐車場、コインパーキング、カーシェアリングやシェアサイクルの用地など)、資材置場、空地(=更地)、住宅建築中の土地等があげられます。

<商業地等とは>-地方税法附則第17条4項

「商業地等 宅地等のうち住宅用地以外の宅地及び宅地比準土地(宅地以外の土地で当該土地に対して課する当該年度分の固定資産税の課税標準となるべき価格が、当該土地とその状況が類似する宅地の固定資産税の課税標準とされる価格に比準する価格により決定されたもの)を言う。」

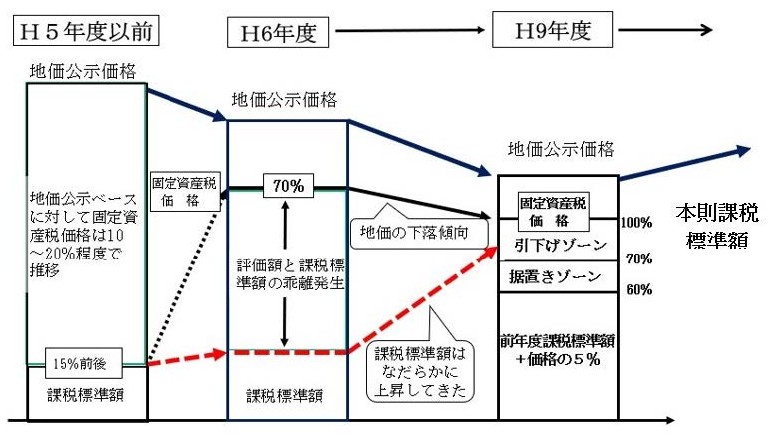

平成6年度に地価公示価格の7割を固定資産税の価格とすることにしたものの、それまでは実質的に10%〜20%程度であったものを一気に上げることが出来ないことから、少しずつ上げていくという経過的措置(負担調整措置)が採用されました。

<負担調整措置の仕組み(非住宅用地)>

① 本則課税標準額=地価公示価格の70%

まず、平成6年度から、固定資産税の価格は地価公示価格の70%とされましたので、この70%レベルを固定資産税の本則課税標準額100%=価格となります。

② 「引き下げゾーン」=本則課税標準額70%まで引き下げ

しかし、これでは以前との乖離が大きいため、平成9年度から、更にその固定資産税価格の70%まで「引き下げゾーン」とされました。

つまり、非住宅用途の固定資産税評価額価格の上限は、地価公示価格レベルからすると70%×70%=49%となります。

③ 「据置きゾーン」=60%~70%

実は、バブルの時代は商業地の地価がかなり上がっていたことから、「据置きゾーン(60%~70%」が設定されています。つまり、前課税年度にこのレベルにあった非住宅用地は据え置かれることになっているのです。

この「据置きゾーン」は、現在まで継続されています。

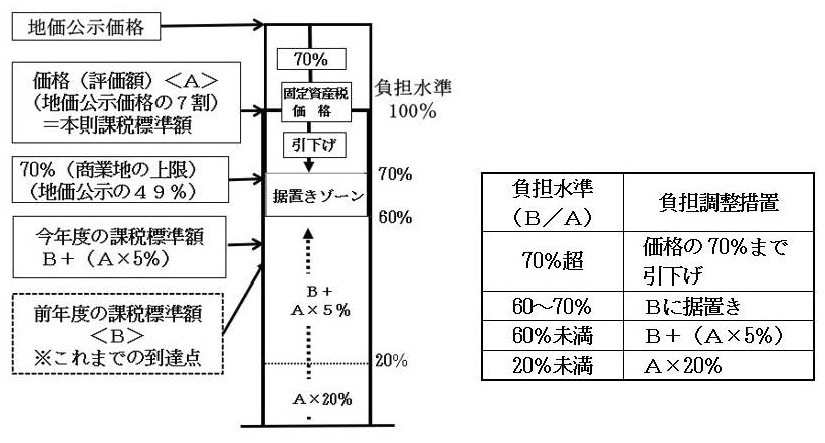

非住宅用地の負担調整措置の計算方法

負担調整措置により、その年の課税標準額(今年度課税標準額)を求めるには、前年度の課税標準額(B)が本則課税標準額(A)のどこまで達しているかの負担水準(B/A)を求め、この負担水準によって調整します。

<非住宅用地の負担調整措置>

① 負担水準が20%未満の場合

この場合は、価格(A)の20%となります。

② 負担水準が60%未満の場合

この場合の今年度の課税標準額を求めるには、前年度課税標準額(B)にAの5%を加算します。

③ 負担水準が60%を超える場合

負担水準が60%~70%の場合は前年度課税標準額(B)のままとし、70%を超える場合は70%まで引下げます。

住宅用地の負担調整措置と減額特例

住宅用地とはどのようなものか

住宅用地とは、居住のための建物が存在し、居住の目的を果たすために使用されている一画地の土地を言います。

① 住宅用地の減額特例

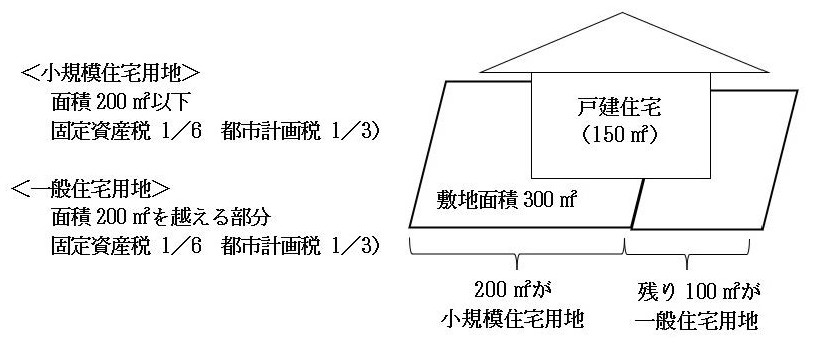

住宅用地のうち200㎡以下は「小規模住宅用地」と言い、固定資産税の本則課税標準額が1/6になります。

また、面積が200㎡を超える部分は一般住宅用地と言い、本則課税標準額は1/3になります。

例えば、300㎡の土地に居住用の家屋(戸建住宅)が建っている場合は、200㎡までが小規模住宅用地の1/6、残りの100㎡が一般住宅用地の1/3となります。

なお、一般住宅用地1/3の上限は家屋床面積の10倍までとされており、この図の例では上限が1500㎡となります。

<戸建住宅の住宅用地>

② アパートは部屋ごとに適用

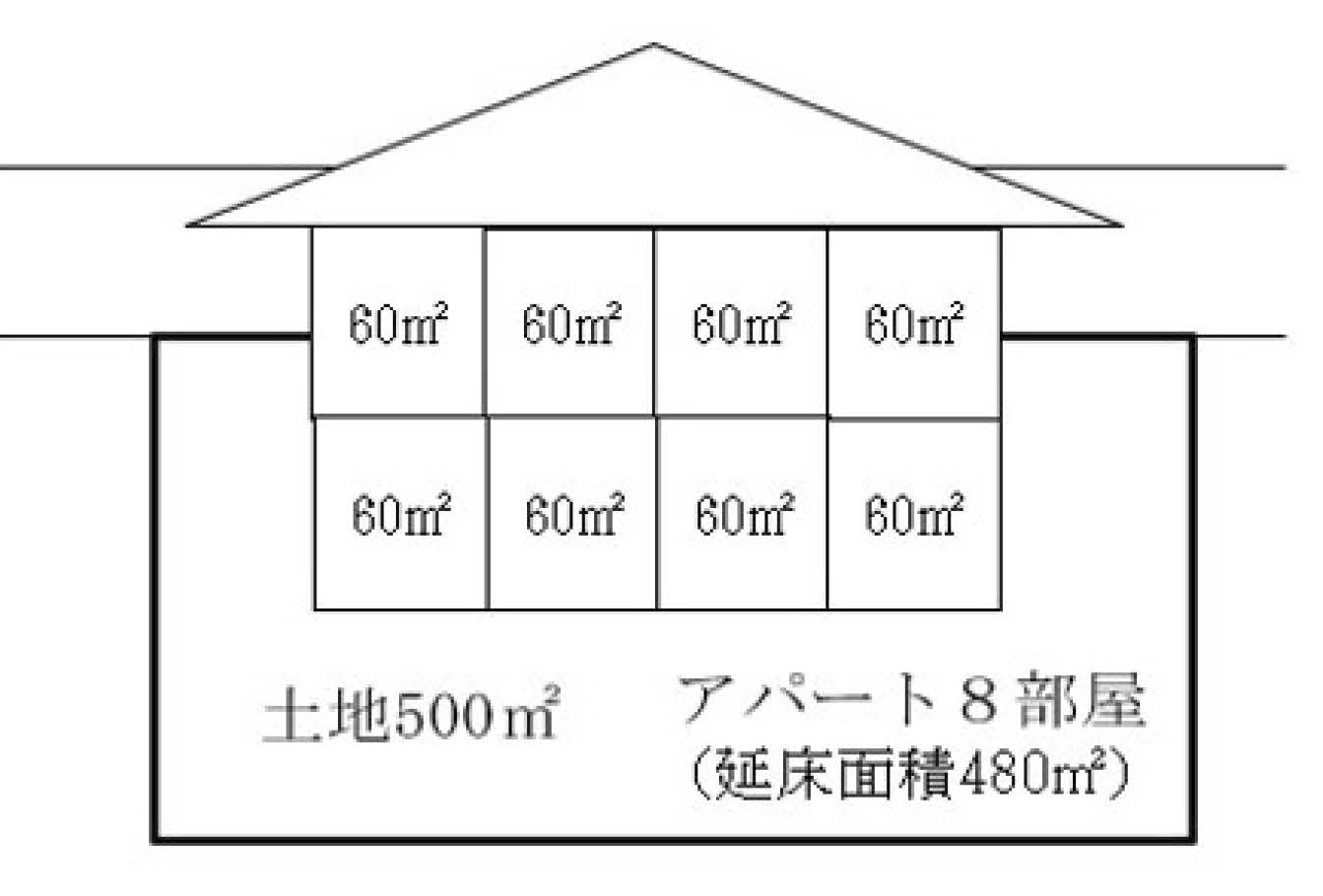

住宅用地の特例は、アパートの場合は部屋ごとに特例率が適用されます。

それは、1棟の家屋内に世帯が独立して生活を営む部分が2以上の場合は、区画された部分がそれぞれ住居となるからです。

例えば、500㎡の土地に8戸(60㎡/戸)の2階建てアパートがあるとします。この場合は、1戸ごとに200㎡相当が1/6になりますので、8戸×200㎡=1,600㎡までが1/6になり、土地500㎡すべてが1/6になります。

<アパートの住宅用地>

この仕組みによれば、仮に自宅以外の土地を所有している場合、そこをアパート敷地にすることにより、土地の固定資産税の減価額が大きくなります。

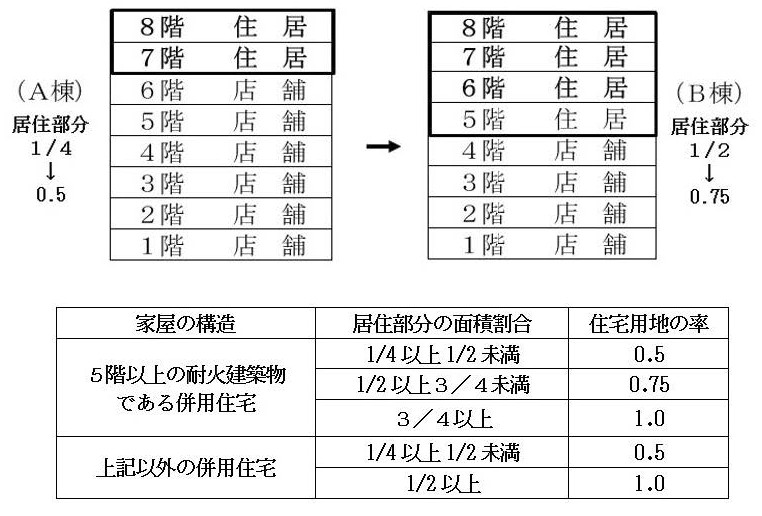

③ 住宅・非住宅混合の併用住宅の特例

併用住宅とは、居住用部分と居住用でない部分が併用されている家屋ですが、居住用部分以外については、店舗、事務所、工場等その種類は問題とはなりません。ただし、併用住宅の場合は、居住部分の面積が一定の割合以上なければ特例は認められません。

また、その家屋が「5階以上の耐火建築物」であるか「それ以外の併用住宅」かによって異なります。

<併用住宅の住宅用地>

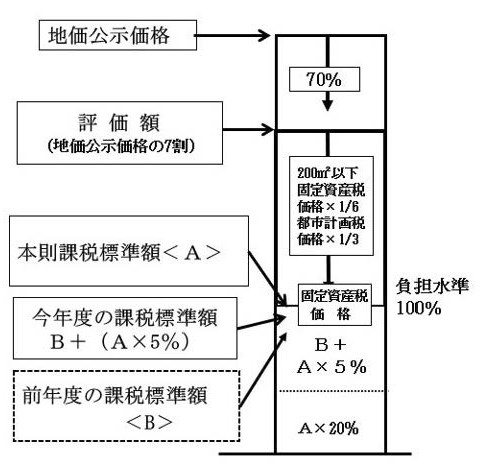

小規模住宅用地の負担調整措置の仕組み

<小規模住宅用地の負担調整措置>

小規模住宅用地の場合は、本則課税標準額(固定資産税の価格)が地価公示価格の70%からさらに1/6とされています.

この1/6にされた価格が負担調整措置の本則課税標準額(A)となります。

① 負担水準(B/A)が20%未満の場合

今年度課税標準額 = 本則課税標準額(A)×20%

② 負担水準(B/A)が100%未満の場合

今年度課税標準額 = 前年度課税標準額(B)+(本則課税標準額(A)×5%)

③ 負担水準(B/A)が100%を越える場合

本則課税標準額(A)に引き下げ

住宅用地は申告が無くても適用される

① 市町村毎の条例で申告が義務化

ところで、住宅用地は、役所が把握しきれないことから、土地所有者に住宅用地かどうかを申告させることができるとされています。

<住宅用地の申告>-地方税法384条1項

「市町村長は、住宅用地の所有者に、当該市町村の条例の定めるところによつて、当該年度に係る賦課期日現在における当該住宅用地について、その所在及び面積、その上に存する家屋の床面積及び用途、その上に存する住居の数その他固定資産税の賦課徴収に関し必要な事項を申告させることができる。」

この地方税法の規定を受けて、ほとんどの市町村では条例により申告を義務づけています。

② 申告が無くても適用される(浦和地裁判決)

ところが、住宅用地については、全国の市長村条例で申告が義務づけられていますが、平成4年2月24日の浦和(現さいたま)地裁により、「申告が無くても適用すべき」との判決が示されました。

<浦和地裁の判決(一部)>-平成4年2月24日

「固定資産税の賦課決定は、市町村長の納税義務者に対する納税通知書の交付によってされるのであって(地方税法第364条)、納税義務者からの申告によるものではないのであり、同法第384条第1項本文が、市町村長は、住宅用地の所有者に対して、当該市長村の条例の定めるところに従い、土地の所在及び面積等、固定資産税の賦課に関し必要な事項を申告させることができるとしたのは、納税義務者に対して右申告義務を課することにより課税当局において減税特例の要件に該当する事実の把握を容易にしようとしただけのものであって、右申告がないからといって、減税特例を適用しないとすることが許されるものではないことは課税の当局者にとっては見易い道理である。」

2025/07/16/09:00