(第154号)災害時の家屋「損耗減点補正率」について

(投稿・令和8年2月)

今回は、災害時の家屋「損耗減点補正率」についてです。

家屋評価における減点補正率は、固定資産評価基準において、原則として「経過年数に応ずる減点補正率(経年減点補正率)」とされていますが、天災、火災その他の事由から経年減点補正率によることが適当でないと認められる場合には、「損耗の程度に応ずる減点補正率(損耗減点補正率)」によるものとされています。

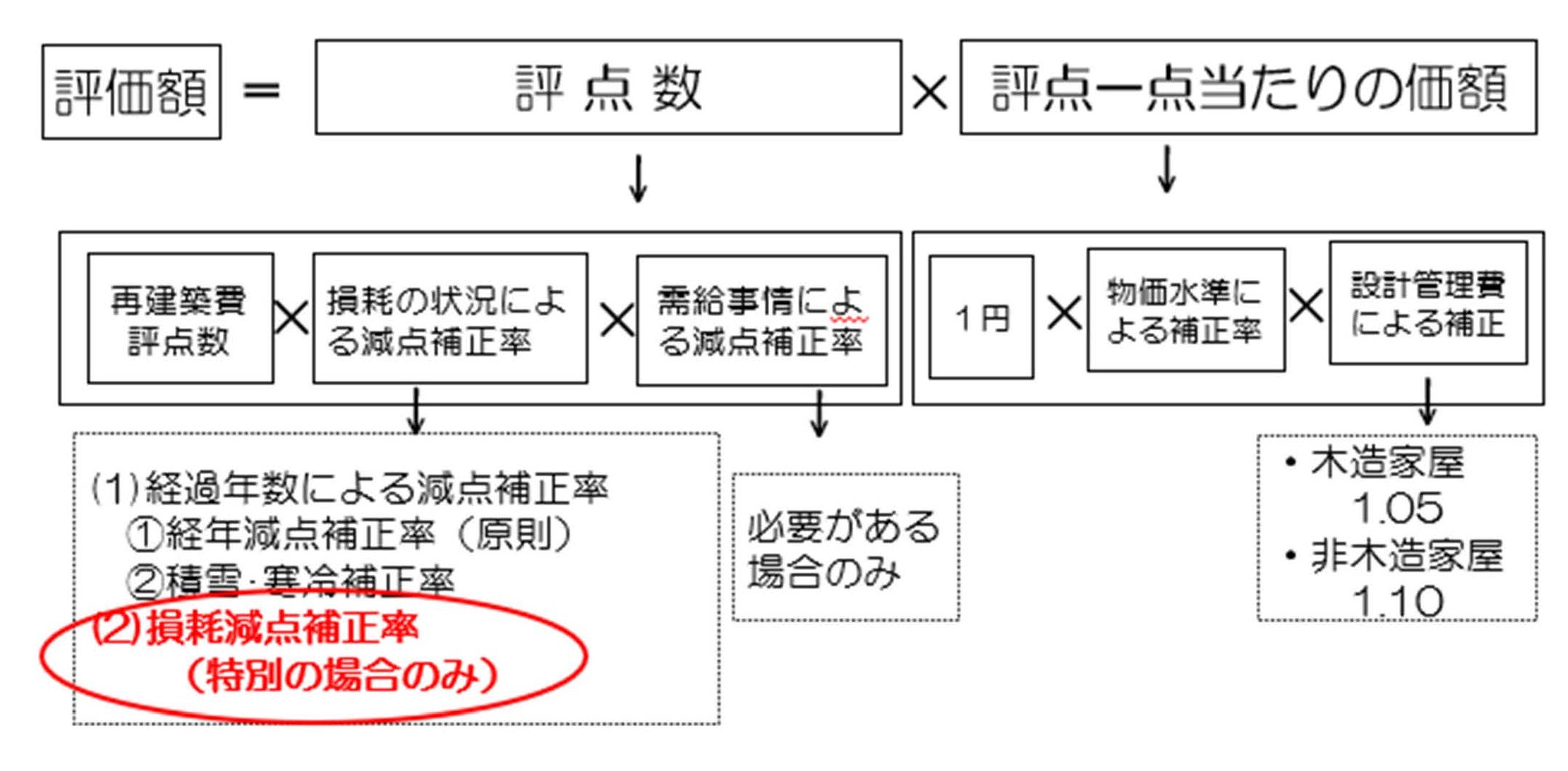

<家屋の評価計算方法>

損耗減点補正率について

損耗減点補正率の原則

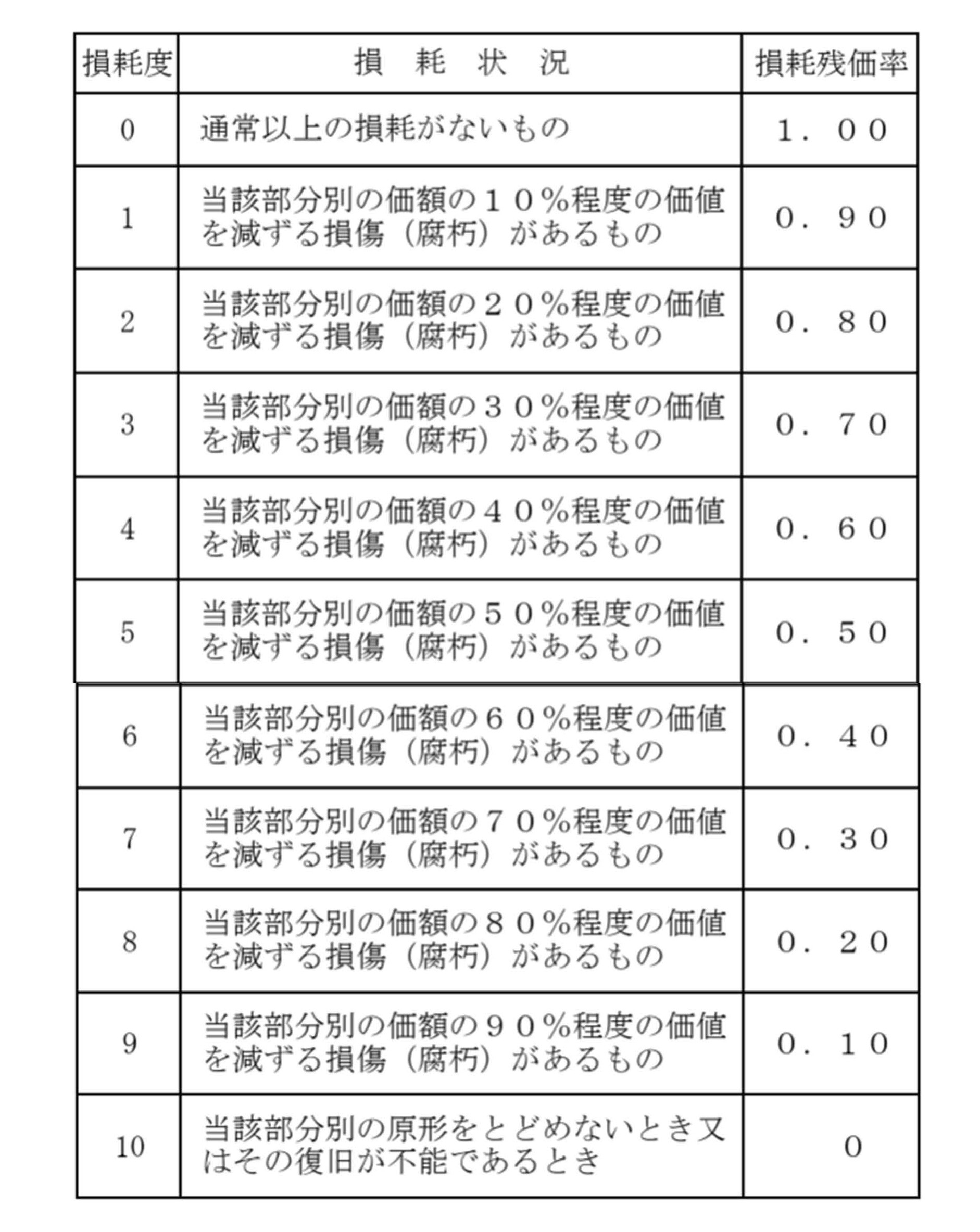

損耗減点補正率は、木造家屋、非木造家屋とも、各部分別の損耗の程度に応じて「部分別損耗減点補正率基準表」(評価基準別表第10)によって求めた損耗残価率に、当該家屋について経年減点補正率基準表によって求めた経年減点補正率を乗じて、各部分別に求めるものとされています。

したがって、損耗減点補正率の適用に当たっては、現地調査により被災家屋一棟ごと各部分別の損耗残価率を求めること、家屋一棟全体の再建築費評点数に対するそれぞれの部分別の構成比を確認することが必要となります。

しかし、特定非常災害に指定されるような災害の場合、適用対象となる家屋が大量にあるため、家屋一棟ごとに部分別の損耗の状況を調査するというのは、被災自治体の職員の方々にとって、大変負担が大きいものであります。

<評価基準別表第10・部分別損耗減点補正率基準表>

災害時の住家に係る被害認定基準

一方、災害が発生した際、市町村においては、家屋の被害認定(全壊、半壊等)調査を行うこととなります。

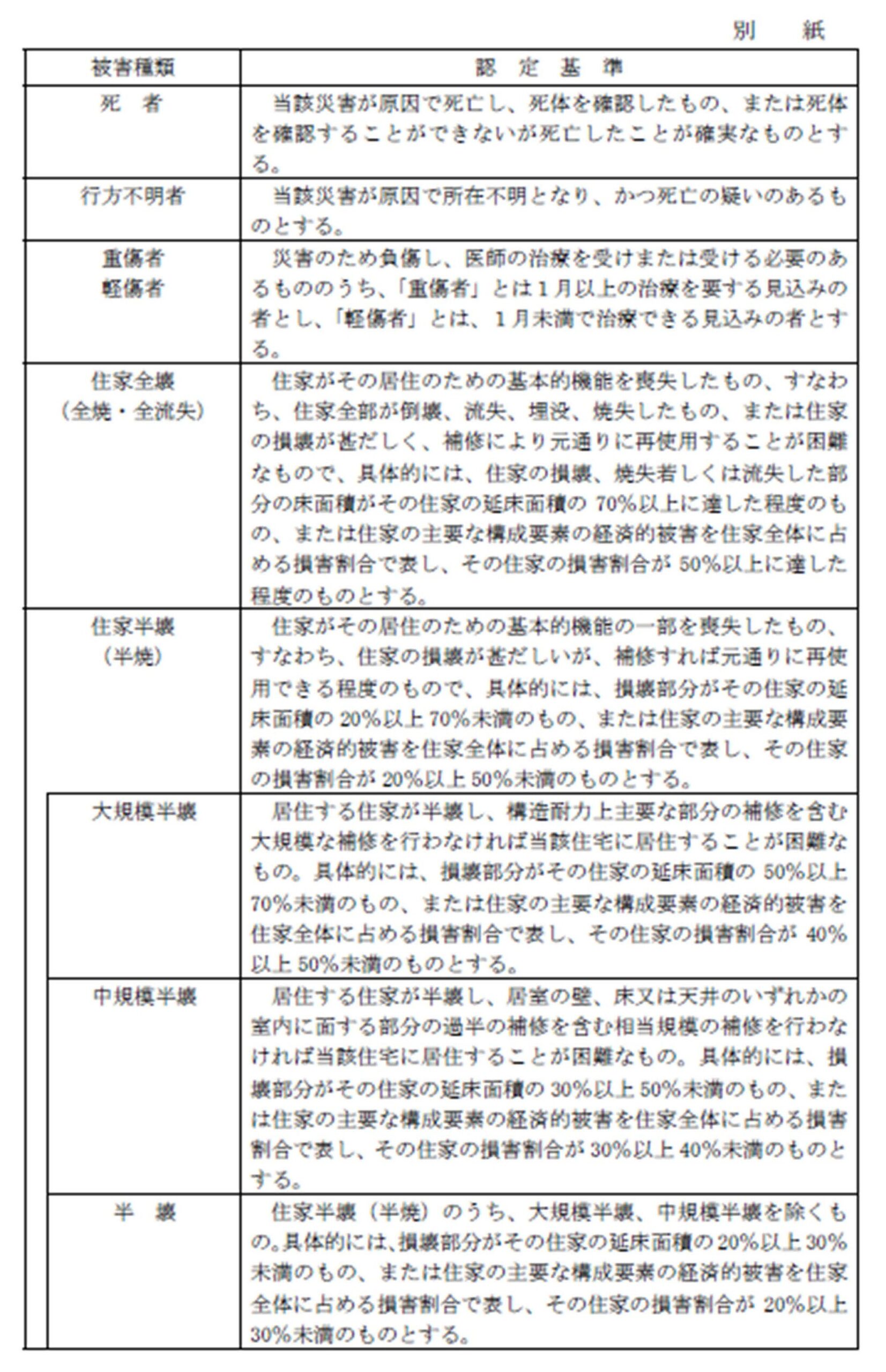

この場合、特に住家の被害認定調査については、「災害の被害認定基準について」(令和3年6月付府政防678号内閣府政策統括官(防災担当))及び「災害に係る住家の被害認定基準運用指針」(令和7 年7 月内閣府(防災担当))に基づいて実施されます。

<「災害の被害認定基準について」別紙(令和3年6月)>

<「災害に係る住家の被害認定基準運用指針」一部抜粋(令和7年7月)>

「現行の住家の被害認定基準(平成13年6月28日以降)は、被災した住家の延床面積と損壊等した部分の床面積の一定割合、又は被災した住家の主要な構成要素の経済的被害を住家全体に占める損害割合で示し、その住家の損害割合が一定割合以上に達したものを「全壊」又は「半壊」としている。

平成7年1月17日の阪神・淡路大震災当時、建物被害調査に関して、住家の被害認定基準のほかに、固定資産家屋評価における災害時の損耗減点補正のための「固定資産評価基準経年減点補正率基準表」があったが、必ずしも大災害を想定したものではなかったため、被災市町では、「固定資産評価基準」をベースとして部位別に被害状況を認定すること、「被災度区分判定基準」((財)日本建築防災協会(当時))及び地震保険の損害調査の見方も参考にすること等を基本とし、被害調査の基準を建築の専門家の支援を受けつつ税務部局で作成した。

具体的には、倒壊家屋が昭和40年代以前の建物であろうとの想定の下で同年代の固定資産税実績をもとに建物の部位別構成比を求め、これに各被害率を乗じ、その合計を住家の被害認定基準に照らして「全壊」・「半壊」等と判定した。被害調査は、税務部局・消防部局・区役所が、他の政令指定都市の税務職員の応援を得て実施した。

このように、住家の被害認定基準を忠実に適用し住戸ごとの被害の程度(「全壊」・「半壊」等)を判定するには著しい労力と膨大な時間を要し、また、固定資産(家屋)評価等の専門的知識を要するものであることから、平成13年に本運用指針を定めるに当たっては、これら被災市町が作成した被害調査の基準等を踏まえ、次のように工学的見地から簡素化を図っている。

・固定資産(家屋)評価における災害時の損耗減点補正の考え方と同様に、各部位にかかる施工価格等を参考に設定した部位別構成比を採用することとし、被災した住家の部位ごとの損傷率を部位別構成比に乗じてそれぞれの損害割合を算定し、損害割合の合計によって住家の被害の程度(「全壊」又は「半壊」等)を判定する。このとき、一般的な住家を想定し、部位別構成比を5%刻みで簡略化している。 」

このように、内閣府指針では、評価基準を参考に、部位別に被害割合を求め、住家の被害の程度を判定する方式を採用しており、それを基に家屋一棟ごとの損害割合を算出し、住家の被害の程度を認定しています。

2026/02/27/14:00