(第132号)公的土地評価(一物四価)の均衡化について(更新版9)

(更新版・令和7年7月)

今回は「公的土地評価(一物四価)の均衡化について」です。

「一物四価」とは何か

「一物四価」とは、土地を評価又は価値を指標化する際の4つの価格(評価価値)のことで、①時価(実勢価格)、②地価公示価格、③相続税評価額(路線価)、④固定資産税評価額(路線価)を指します。

(1)時価(実勢価格)

時価(実勢価格)は、実際に売買する場合の土地の価格です。

過去に売買が成立した際の価格や、近隣の土地の取引価格を参考にして決められてくるのが一般的です。

(2)地価公示価格

地価公示価格は、毎年1月1日の価格を3月下旬頃に国土交通省により公表される土地の価格で、一般の土地取引価格の指標ともなっています。

この価格は、地域における標準地の更地1㎡当りの正常な価格を不動産鑑定士による鑑定評価で評価されます。

(3)相続税評価額(路線価)

相続税評価額は、土地の相続税や贈与税を計算する際の基準となる価格で、その年の1月1日時点での価格が毎年7月中旬頃に国税庁により公表されています。

相続税の路線価は、道路に面する宅地1㎡あたりの価格を基準に算出され、地価公示価格の80%の割合を目安に設定されています。

なお、相続税路線価が設定されていない地域では、固定資産税評価額に、国税庁が公表している倍率表に基づいた倍率を掛けて評価額を計算することになります。

(4)固定資産税評価額(路線価)

固定資産税評価額は、固定資産税のみならず都市計画税、不動産取得税、登録免許税などを計算する際に基準となっています。

固定資産税路線価は、各市町村が3年に一度、3月末までに前年の1月1日を基準にした価格の見直しの結果公表されています。

「一物四価」の均衡化

この「一物四価」の価格はそれぞれ異なるのですが、一定のバランスが必要であることから、平成元年に土地基本法が制定され、第17条に「公的土地評価の適正化」規定があります。

<公的土地評価の適正化等>-地基本法第17条

「国は、適正な地価の形成及び課税の適正化に資するため、土地の正常な価格を公示するとともに、公的土地評価について相互の均衡と適正化が図られるように努めるものとする。」

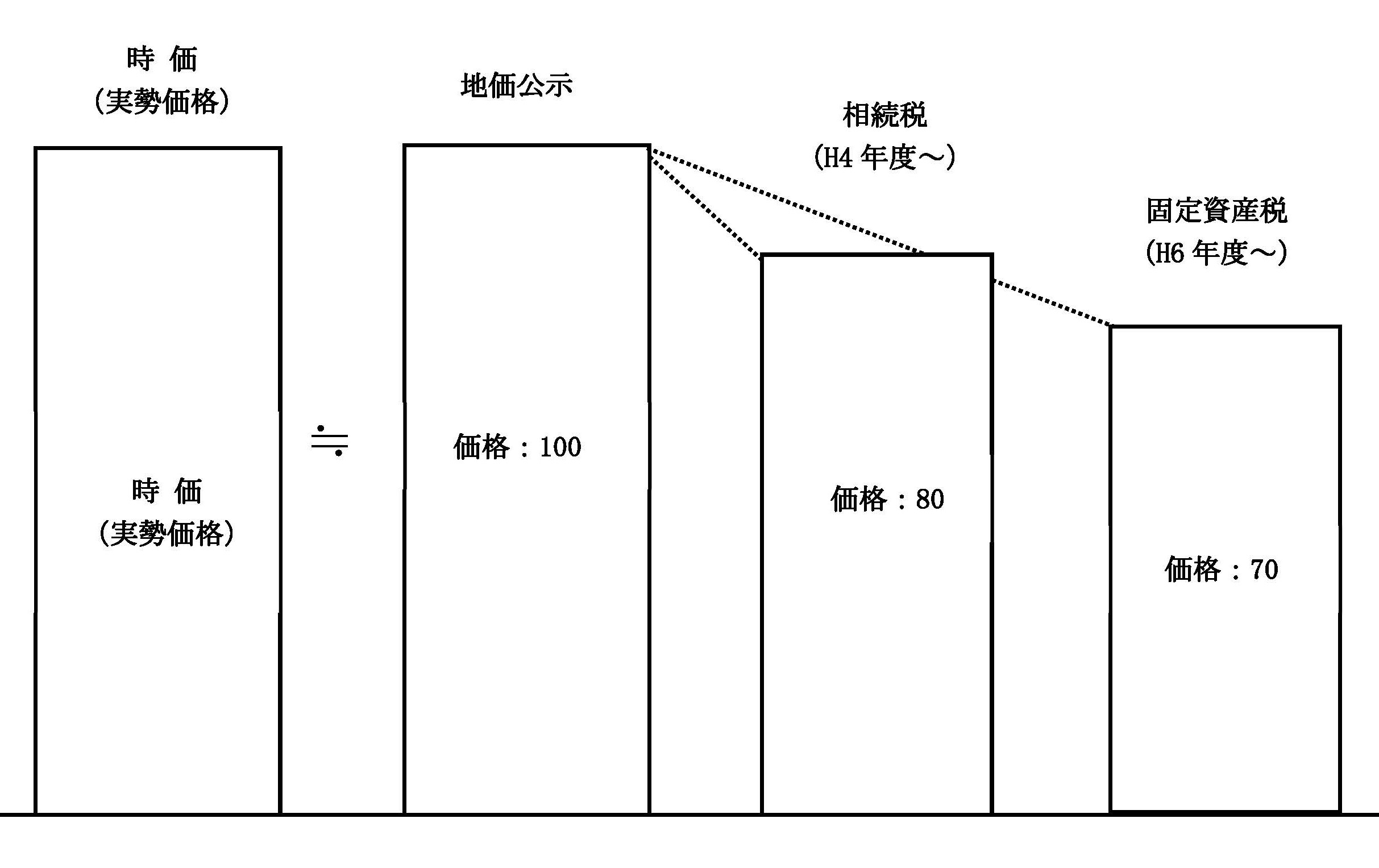

固定資産税価格は地価公示価格の7割

この「公的土地評価について相互の均衡と適正化」を図るため、次の内容が定められました。

(1)地価公示価格(含む地価調査価格)を実勢価格を表示するように努めること。

(2)相続税路線価を地価公示価格の8割とすること。(平成4年度から実施)

(3)固定資産税路線価を地価公示価格の7割とすること。(平成6年度から実施)

<一物四価の均衡化・適正化>

2025/07/15/17:00