(更新版4号)固定資産税の納税義務者は所有者課税が原則

(更新版・令和7年7月)

所有者課税の原則とは

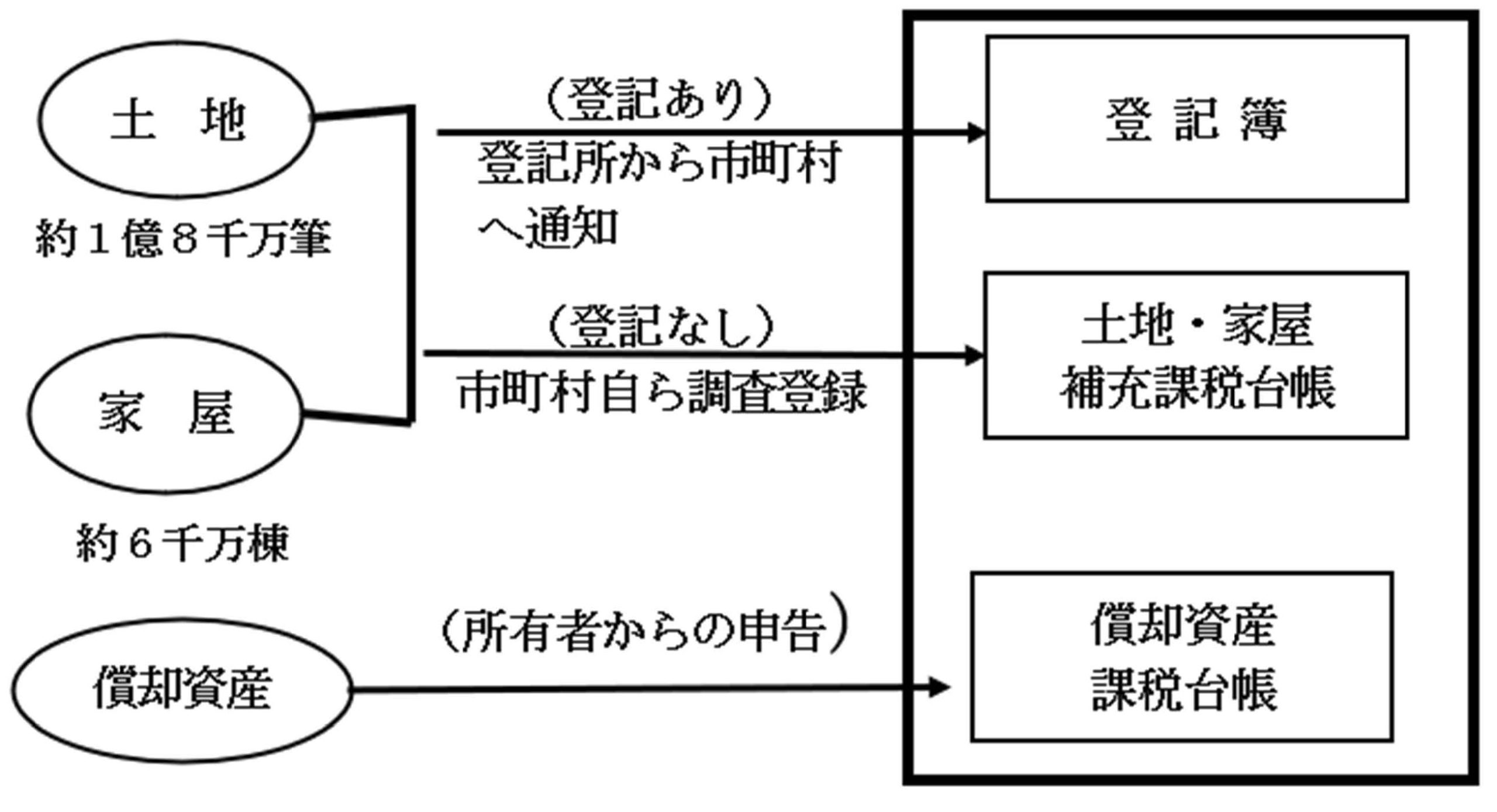

固定資産税の納税義務者は、毎年1月1日(これを賦課期日と言います)における固定資産の所有者(正確には登記簿上の所有者又は固定資産補充課税台帳に登録されている者)となります。

<所有者課税の原則>

<固定資産税の納税義務者>-地方税法343条1~3項

「1 固定資産税は、固定資産の所有者に課する。

2 前項の所有者とは、土地又は家屋については、登記簿又は土地補充課税台帳若しくは家屋補充課税台帳に所有者として登記又は登録がされている者をいう。

この場合において、所有者として登記又は登録がされている個人が賦課期日前に死亡しているとき、若しくは所有者として登記又は登録がされている法人が同日前に消滅しているとき、又は所有者として登記されている第348条第1項の者が同日前に所有者でなくなつているときは、同日において当該土地又は家屋を現に所有している者をいうものとする。

3 第1項の所有者とは、償却資産については、償却資産課税台帳に所有者として登録されている者をいう。」

所有者課税の例外(使用者課税)

令和2年度の地方税法改正により、所有者以外に使用者にも課税する「使用者課税」が可能となっています。

それまでは、震災、風水害、火災その他の事由により不明である場合に限って「使用者を所有者とみなす」(343条4項)ことができたのですが、343条5項が追加され「存在が不明である場合」の所有者課税が認められました。

災害等によって所有者の所在が不明の場合

災害等により所有者の所在が不明である場合(所有者が誰であるか分からない場合、生死が分からない場合、住所ないし居所がわからない場合等)には、使用者を所有者とみなして固定資産税を課税することができます。

また、その不明である原因は、震災、風水害、火災、戦災、海難等であることを要し、引っ越しによって転出先の住所が不明でるというような日常の一般的な事由により不明である場合は含まれません。

<災害等によって不明な場合>-地方税法343条4項

「 市町村は、固定資産の所有者の所在が震災、風水害、火災その他の事由により不明である場合には、その使用者を所有者とみなして、固定資産課税台帳に登録し、その者に固定資産税を課することができる。この場合において、当該市町村は、当該登録をしようとするときは、あらかじめ、その旨を当該使用者に通知しなければならない。」

調査を尽くしても所有者の所在が不明の場合

市町村が住民基本台帳及び戸籍簿等の調査並びに使用者と思われる者その他の関係者への質問その他必要な調査をしても所有者の存在が不明の場合には、使用者を所有者とみなして固定資産税を課税することができます。

<調査を尽くしても所在が不明な場合>-地方税法343条5項

「 市町村は、相当な努力が払われたと認められるものとして政令で定める方法により探索を行つてもなお固定資産の所有者の存在が不明である場合には、その使用者を所有者とみなして、固定資産課税台帳に登録し、その者に固定資産税を課することができる。この場合において、当該市町村は、当該登録をしようとするときは、あらかじめ、その旨を当該使用者に通知しなければならない。」

テナントが取り付けた家屋の附帯設備

テナントが、建築設備、間仕切等の附帯設備を家屋に取り付けて、これらの附帯設備が家屋に付合する場合は、当該附帯設備は家屋の所有者が所有するものとされます(民法242条)。

しかし、実際に当該附帯設備を使用収益しているのは、家屋の所有者ではなくテナントであることから、附帯設備を取り付けた者(テナント)を所有者とみなして固定資産税(償却資産)を課税することができるものとされています。

<テナントが取り付けた家屋の附帯設備>-地方税法343条10項

「 家屋の附帯設備であつて、当該家屋の所有者以外の者がその事業の用に供するため取り付けたものであり、かつ、当該家屋に付合したことにより当該家屋の所有者が所有することとなつたもの(以下この項において「特定附帯設備」 という。)については、当該取り付けた者の事業の用に供することができる資産である場合に限り、当該取り付けた者をもつて第一項の所有者とみなし、当該特定附帯設備のうち家屋に属する部分は家屋以外の資産とみなして固定資産税を課することができる。」

納税義務者が変更した場合

固定資産税の納税義務者は、毎年の賦課期日(1月1日時点)で登記又は登録している者ですが、その納税義務者が変更した場合はどうなるかです。

ここに、所有者XからYに所有権移転された場合、その移転が①賦課期日前と②賦課期日後かによって違いがあります。

<賦課期日前後に所有者が交代>

賦課期日前に所有者XからYに所有権移転した場合

賦課期日前にXからYに所有権が移転され、所有権移転登記もされていれば、問題なくYが年度納税義務者となります。

しかし、所有権が移転されているにもかかわらず、賦課期日現在でXからYに所有権移転登記がされていない場合には、Xがその年度の納税義務者となってしまいます。

固定資産税は、登記簿に登記されている土地及び家屋については、登記簿上の所有者が納税義務者となり、真実の所有者が誰であるかにかかわらず登記簿上の所有者に対して課税されることになります。

なお、登記所は、土地又は建物の表示に関する登記をしたとき、所有権等の登記の抹消、登記名義人の氏名・住所等の変更をしたときは、10日以内にその旨を当該土地又は家屋の所在地の市町村長に通知をすることとなっています。

<登記所からの通知等>-地方税法第382条1項

「 登記所は、土地又は建物の表示に関する登記をしたときは、10日以内に、その旨その他総務省令で定める事項を当該土地又は家屋の所在地の市町村長に通知しなければならない。」

賦課期日後に所有者XからYに所有権移転した場合

賦課期日にはXが納税義務者ですので、年度途中でYに移転しても、その年度はXが納税義務者となります。

ただし、売買による所有権移転の場合には、不動産業者により「固定資産税の精算」が行われるのが普通で、これにより、契約(決済)日以降の固定資産税はYの負担として、日割計算でその日以降の固定資産税分がYからXに渡されます。

しかし、この場合でも、法的な納税義務者はXですので、精算時にはXが全納していることを条件とされています。

納税義務者が死亡した場合

それでは、納税義務者が死亡した場合はどうなるかです。

その場合も、その死亡が①賦課期日前と②賦課期日後かによっても違います。

<賦課期日前後に所有者が死亡>

賦課期日前に所有者Xが死亡した場合

賦課期日前に所有者Xが死亡した場合、相続の遺産分割協議及び所有権移転登記が行われ、賦課期日現在の納税義務者が確定しているときは、その相続人(登記者)が納税義務者で問題ありません。

ここで、問題となるケースは、所有者Xが死亡し法定相続人が複数いるが、遺産分割もされず不動産登記もXのままになっている場合です。

この場合には、法定相続人全員が「現に所有している者」となり、法定相続人は「連帯納税義務」を負うことになります。

「連帯納税義務」とは、仮に法定相続人が3名であったとした場合、その3名はそれぞれが全員分の納税義務を負うという意味ですので、「自分は3分の1のみ負担する」との主張はできません。

<連帯納税義務>-地方税法第10条

「 地方団体の徴収金を連帯して納付し、又は納入する義務については、民法第436条、第437条及び第441条から第445条までの規定を準用する。」

賦課期日後に所有者Xが死亡した場合

この場合も法定相続人3名で遺産分割協議と所有権移転登記が行われている場合は、その固定資産を取得し登記名義人となった者が「事実上」の納税義務者となります。

しかし、法定相続人3名の間で遺産分割協議が成立していない場合にどうなるかということです。

事例①の場合は、法定相続人3名の「連帯納税義務」でしたが、この事例②では「法定相続分の割合負担」で各自責任を負うということになります。

<相続による納税義務の承継>-地方税法第9条2項

「 相続人が2人以上あるときは、各相続人は、被相続人の地方団体の徴収金を民法第900条から第902条までの規定によるその相続分によりあん分して計算した額を納付し、又は納入しなければならない。」

<相続人からの徴収の手続>-地方税法第9条の2

「1 納税者につき相続があつた場合において、その相続人が2人以上あるときは、これらの相続人は、そのうちから書類を受領する代表者を指定することができる。

この場合において、その指定をした相続人は、その旨を地方団体の長に届け出なければならない。

2 地方団体の長は、相続人の一人を指定し、その者を同項に規定する代表者とすることができる。」

2025/07/10/12:00