(第24号)固定資産評価は相続税、不動産取得税、登録免許税でも活用

(投稿・平成25年5月-見直し・令和7年1月)<100号達成時の閲覧数10位>

固定資産税の価格(評価額)は、他の税金の評価でも活用されています。

では、どのような税金に活用されているのでしょうか。

固定資産税の価格は、①相続税の「倍率方式による評価」、②相続税の「建物の評価」、③不動産取得税の「取得した不動産の価格(課税標準額)」、④登録免許税の「不動産の課税標準額」の評価に用いられています。

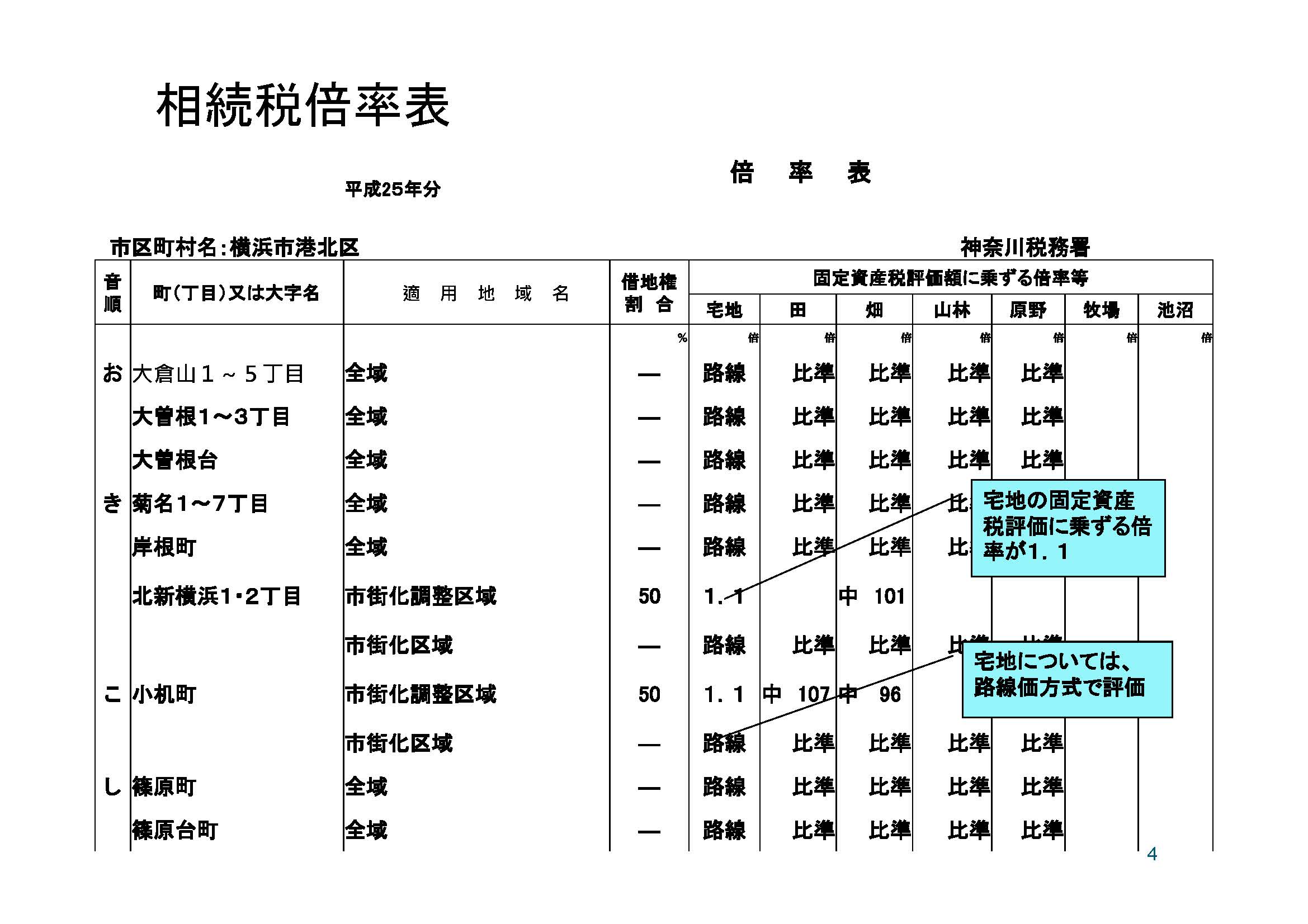

相続税の「倍率方式による評価」

相続税の宅地の評価方法には、路線価方式と倍率方式がありますが、主に市街化調整区域(非住宅地区)内の宅地の相続税評価では、倍率方式が採用されています。

この倍率方式とは、固定資産税の価格(評価額)に、地域ごとに決められた倍率(例えば1.1とか1.2など)を乗じて評価する方法です。

農地や山林、原野もこの倍率方式が採用されています。

「相続税倍率表」

倍率地域の相続税(宅地)評価額=固定資産税評価額×倍率

相続税の「建物の評価」

相続税の建物の評価は、固定資産税の家屋の評価額そのものを用います。つまり倍率は1.0です。

自用の建物の相続税評価=固定資産税家屋評価額×1.0

貸家の相続税評価=固定資産税評価額×(1-借家権割合×賃貸割合)

※借家権割合…東京国税局管内は30%

ところで、固定資産税家屋の建築費は、総務省で建築専門家等の作業部会を経て、3年に1度決定されています。

相続税の解説書では、固定資産税の建築費は市場相場の5割とか6割などと説明されていますが、市場相場に対する割合が最初から決められている訳ではありません。一つの「目安」と理解するのが妥当であると思います。

不動産取得税の「取得した価格」

土地や家屋を購入したり、家屋を建築するなどして不動産を取得したときに、不動産取得税が課税されます。

不動産取得税=取得した不動産の価格(課税標準)×税率=税額ですが、この「取得した不動産の価格」は固定資産税評価額(正確には「固定資産課税台帳に登録された価格」)とされています。

不動産取得税の税率は令和9年3月31日までに取得した土地及び住宅の税率は3%となります。また、宅地及び宅地比準土地を取得した場合は、当該土地の価格に1/2の負担調整措置が講じられています。

宅地の不動産取得税=固定資産税評価額×3%×1/2

なお、不動産取得税の計算根拠として固定資産税評価額を用いていますが、実は、大都市以外の市町村における固定資産税評価自体を都道府県(県税事務所)が請け負っているのです。(この点については、後日解説していきます。)

登録免許税の「不動産の課税標準額」

土地や建物の所有権移転登記、建物の所有権保存登記の際に、登録免許税が課税されます。

土地の所有権移転登記では、「不動産の課税標準額」に1000分の20の税率が乗じられますが、ここでも固定資産税評価額(正確には「固定資産課税台帳に登録された価格」)が用いられます。

なお、登録免許税も令和8年3月31日まで軽減措置があり、1000分の15とされます。

土地所有権移転の登録免許税=固定資産税評価額×15/1000

不動産の売買では、仲介の不動産業者が諸費用として計算し、司法書士が登記手続きを進めるのが一般的ですので、納税している感覚が無いかもしれません。

なお、新築建物は未だ固定資産課税台帳に登録された価格が無いため、法務局が定める「新築建物課税標準価格認定基準表」により計算されます。なお、この「基準表」は各法務局ごとに定められています。

2022/05/16/17:00