(第17号)固定資産税の土地面積は原則として「登記簿主義」、例外的に現況地積も

(投稿・平成25年-見直し・令和7年1月)

今号は、第16号の地目の認定に続いて、今回は土地の地積(面積)認定についてです。

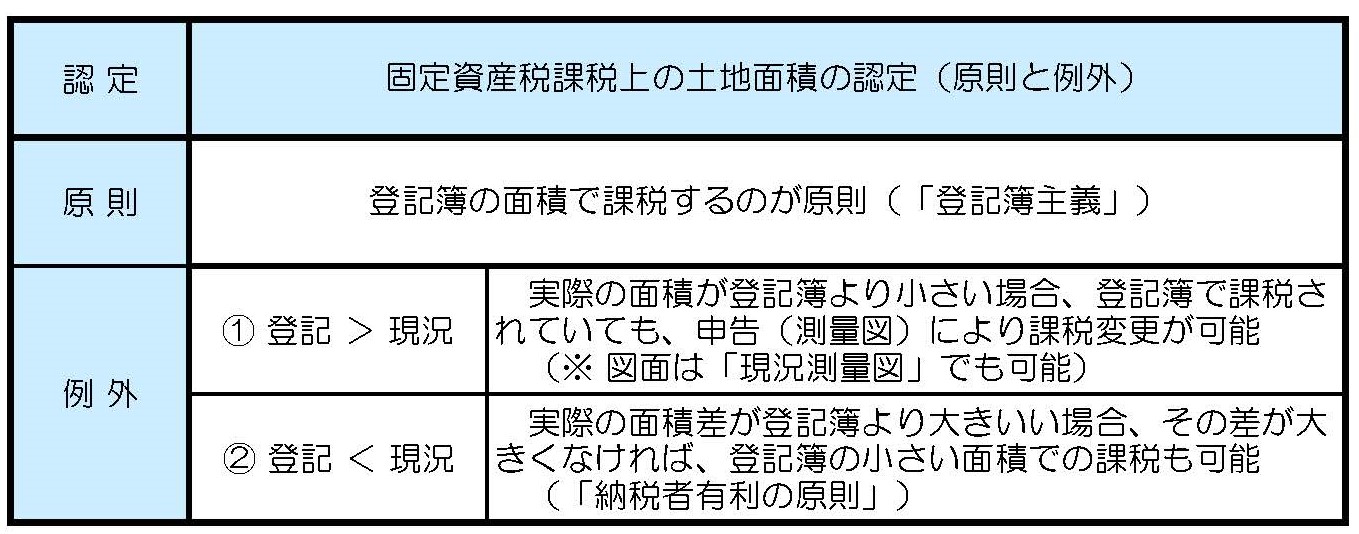

地積の認定は原則として登記簿地積

土地の地目の認定は実地調査で判断できるため「現況主義」を採用します。

これに対して、土地の面積は見ただけでは分からないことから、実測しなければ判断できません。

しかし、全国のしかも分合筆も頻繁に行われる土地すべてを役所で実測することは、時間的にも技術的にも難しいと言わざるをえません。また、一部のみを測量することは不公平にもなりかねません。

そのようなことから、固定資産税の土地の地積認定においては、原則として、「登記簿主義」を採用しています。

地目は「現況主義」、地積は「登記簿主義」です。

登記簿主義の例外

土地面積の認定は「登記簿主義」が原則ですが、例外として現況地積を認めています。

<地積認定の原則と例外>

例えば、登記簿地積が500㎡で長年課税されていたものの、実際に測量してみたら400㎡しかなかった。測量図面もあるので、400㎡で課税できないか、というような場合です。

結論としては、測量図が正しいものであれば、400㎡を課税すべき土地の面積として、例外的に認定することになります。

土地の面積を例外的に現況で認める場合、二つの場合が考えられます。

<固定資産評価基準の地積認定>

※固定資産評価基準第1章第1節二

「各筆の土地の評価額を求める場合に用いる地積は、次に掲げる場合を除き、原則として、登記簿に登記されている土地については登記簿に登記されている地積によるものとし、登記簿に登記されていない土地については現況の地積によるものとする。

1 登記簿に登記されている土地の登記簿に登記されている地積が現況の地積よりも大きいと認められる場合における当該土地の地積は、現況の地積によるものとする。

2 登記簿に登記されている土地の現況の地積が登記簿に登記されている地積よりも大きいと認められ、かつ、登記簿に登記されている地積によることが著しく不適当であると認められる場合においては、当該土地の地積は、現況の地積によることができるものとする。」

① 登記簿地積>現況地積の場合(いわゆる「縄縮み」)

この場合は「登記簿主義」の例外で「現況地積」も可能となります。ただし、申告が必要です。

② 登記簿地積<現況地積の場合(いわゆる「縄延び」)

この場合は「地積差が著しい場合」に例外で現況認定になります。

①の場合は「現況地積による」で、②は「現況地積によることができる」(ただし、登記地積によることが著しく不適当な場合に限る)と表現が異なっています。

この規定は固定資産評価基準にありますが、②を分かりやすく言えば「登記簿より実際の土地の面積が大きくても、ある程度の面積差であれば登記簿面積のままでいいです」ということです。

土地を売るときならいざしらず、所有者自らが固定資産税当局に「自分の土地は登記簿面積より大きいです」と申し出る人はいないと思いますが、仮にそうであっても、②の場合は「現況地積によることができる」のです。

これは、土地の所有者(納税者)にとって有利な取扱いで、このような考えを「納税者有利の原則」と呼ばれています。

地方税法や税制度には、このような「納税者有利の原則」による考え方が貫かれています。

「縄伸び」「縄縮み」とは

「縄延び」という用語は、中世から近世にかけて行われた検地の際に、年貢の負担を軽くするため、実際よりも長めに目盛りを記した縄を使って、地積を小さめに測量したことに由来します。

長めに目盛りを記せば、実際には1mあるものも、例えば80cmになる訳で、地積が小さめに登録されました。

明治政府の土地台帳作成の際も、税金の負担を軽くするため、実測面積よりも少なく申告することが多く行われました。

現在の登記制度も、旧土地台帳制度の地積が表題部に移記された経緯があり、当時の測量の成果が引き継がれている部分があります。

一方「縄縮み」の方は、地主が小作人に小作料を多く納めさせるため、あるいは市街地で売買代金を高くするために故意に公簿面積を大きくした等の説があります。

2022/5/7/17:00