(第101号)「役に立つ固定資産税講座」100号達成-これまでの閲読では「宅地評価」「課税誤り」「非課税」「減免」などが上位

(投稿・令和5年9月-見直し・令和7年4月)

この「役に立つ固定資産税講座」は平成25年10月から始めましたが、100号を達することができました。

これまでの皆様のご熱心な閲読に励まされて、ここまで到達することができました。有り難うございました。

このブログソフト「WordPress」には、毎日の閲覧数を記録する機能であるプラグイン「Count Per Day」を搭載していますので、全ての記録が残っています。

そこで今回は、①初号から現在までと②最近1週間の上位閲読(1位から10位まで)のナンバーを紹介することにします。

多くの人が「固定資産税のどの内容を知りたいのか」が分かりますので、参考にしていただけましたら幸いです。

※ 過去の「閲覧数」と「順位」となりますと積み重ねですので、古い掲載が有利となりがちですので、この点を考慮されますようお願い致します。

なお、次の①②の一覧表と該当ブログのアドレスリンクのみとさせていただきますので、各ブログはアドレス(赤字)をクリックの上ご覧いただきますようお願い致します。

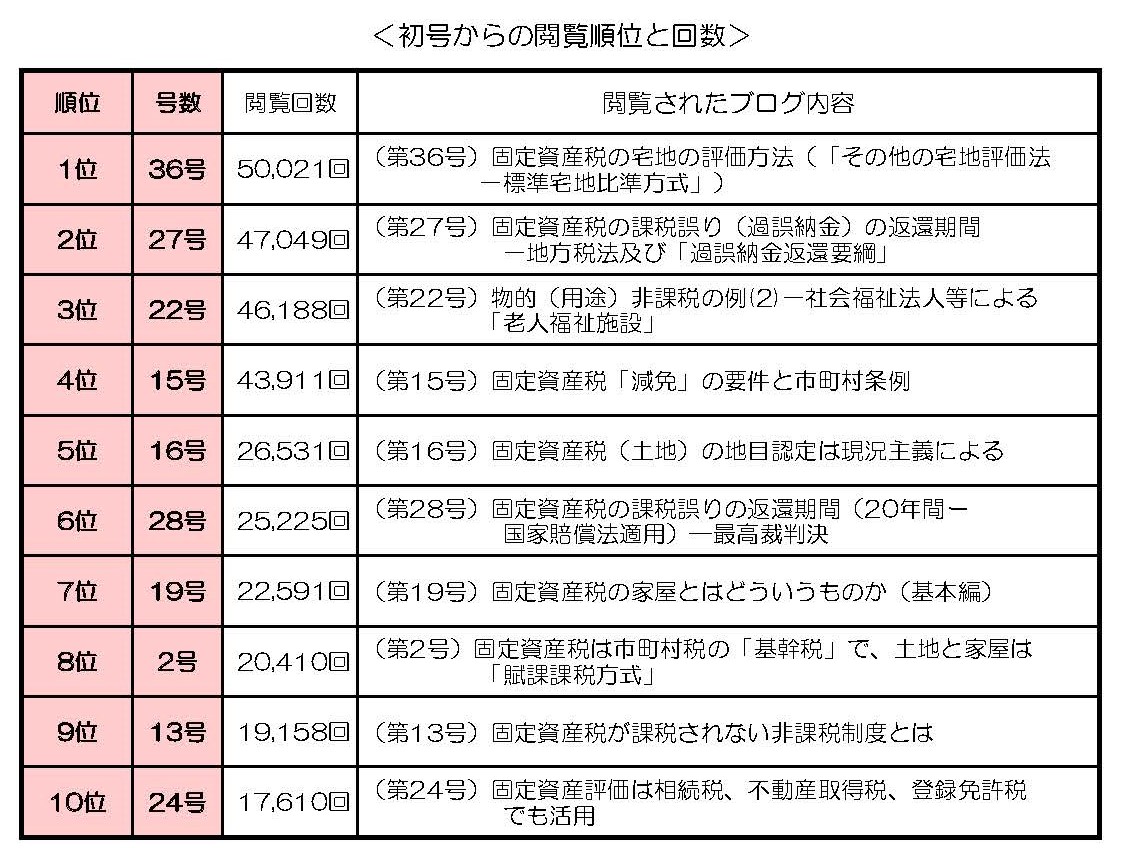

① 初号から現在までの閲読状況

◇1位<第36号>(50,021回)

・固定資産税の宅地の評価方法(「その他の宅地評価法-標準宅地比準方式」)

◇2位<第27号>(47,049回)

・固定資産税の課税誤り(過誤納金)の返還期間-地方税法及び「過誤納金返還要綱」

◇3位<第22号>(46,188回)

・物的(用途)非課税の例(2)-社会福祉法人等による「老人福祉施設」

◇4位<第15号>(43,911回)

・固定資産税「減免」の要件と市町村条例

◇5位<第16号>(26,531回)

・固定資産税(土地)の地目認定は現況主義による

◇6位<第28号>(25,225回)

・固定資産税の課税誤りの返還期間(20年間ー国家賠償法適用)―最高裁判決

◇7位<第19号>(22,591回)

・固定資産税の家屋とはどういうものか(基本編)

◇8位<第2号>(20,410回)

・固定資産税は市町村税の「基幹税」で、土地と家屋は「賦課課税方式」

◇9位<第13号>(19,158回)

・固定資産税が課税されない非課税制度とは

◇10位<第24号>(17,610回)

・固定資産評価は相続税、不動産取得税、登録免許税でも活用

ご意見・ご感想のお願い

この「役に立つ固定資産税講座」ブログでは、固定資産税の様々な課題を取り上げてきましたが、これからも、「テーマが過去とダブル」可能性はありますが、できるだけ新しい課題の面から考察して情報を発信していくつもりです。

2023/09/21/20:00