(第81号)豪雨・洪水や土砂災害等の被害に対する固定資産税の減免措置について

(投稿・令和4年8月-見直し・令和7年1月)

近年では、地球全体の気候変動の影響もあってか、猛暑が続いたと思ったら、線状降水帯による豪雨による河川の氾濫と洪水、土砂災害による被害発生も相次いでいます。

また、日本は、東日本大震災・巨大津波や能登地震等に代表されるように”巨大地震の巣”とも言われており、同様な震災がいつ起きても不思議ではありません。

これらの災害により、命が失われてしまう被害もありますし、家屋が倒壊したり、流される等の被害も相次いでいます。

そこで、このような中で土地と家屋の被害に対して、固定資産税はどのような減免措置が用意されているのかについて見ていきます。

地方税法の減免規定

地方税法では、上記の災害があった固定資産税については、減免する制度が古くからあります。

<固定資産税の減免>

「地方税法第367条」

「市町村長は、天災その他特別の事情がある場合において固定資産税の減免を必要とすると認める者、貧困に因り生活のため公私の扶助を受ける者その他特別の事情がある者に限り、当該市町村の条例の定めるところにより、固定資産税を減免することができる。」

「減免」とは法律又は条例の定めるところによって課税権を行使した後に、納税者の申請により税額の全部又は一部を免除する制度です。

これは、「非課税」(=当初から課税権を行使することができない)や「課税免除」(=本来課税の対象ではあるが地方団体自らが課税権を行使しない)とは異なります。

この地方税法第367条により減免することができる者の範囲は、次の三つとされています。

① 天災その他特別の事情がある場合において減免を必要と認める者

② 貧困に因り生活のため公私の扶助を受ける者

③ その他特別の事情がある者

大まかな減免要件は、上記①~③のとおりですが、具体的な内容は市町村の条例により定められています。

なお、地方税法では、この条文のほかに「被災住宅用地の特例措置」があります(地方税法第349条の3の3)。

条例による固定資産税の減免

地方税法第367条の「固定資産税の減免」についての具体的な内容は、市町村の条例及び条例施行規則等で定められています。

ところで、この市町村の条例の歴史は古いこともあってか、市町村毎に規定内容がかなり異なっています。

そこで、ここでは東京都23区、横浜市、大阪市の三都市の条例等の内容について紹介させていただきます。

なお、今回は「①天災その他特別の事情がある場合において減免を必要と認める者」に限定させていただきます。また、”農地に対する被害”については、割愛します。

東京都(23区)の都税条例

<「東京都都税条例」(一部)>

「第134条(固定資産税の減免)」

「1項 次の各号のいずれかに該当する固定資産であつて、知事において必要があると認めるものに対する固定資産税の納税者に対しては、当該固定資産税を減免する。

一 生活保護法により生活扶助を受ける者の納付すべき固定資産税に係る固定資産

二 公益のために直接専用する固定資産(固定資産の所有者に課する固定資産税にあつては、当該所有者が有料で使用させるものを除く。)

三 災害等により、滅失し、又は甚大な損害を受けた固定資産で規則で定めるもの

四 前各号に掲げるものの外、規則で定める固定資産」

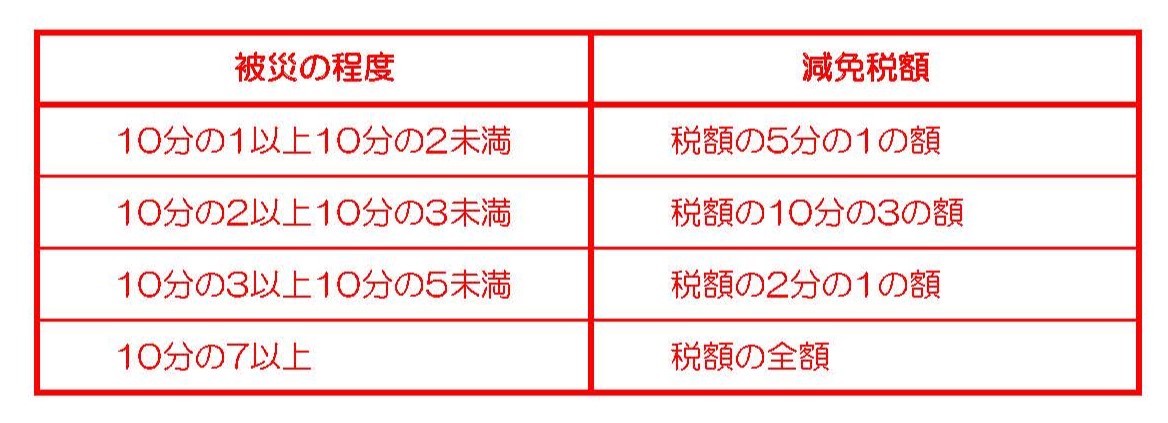

「東京都都税条例」第134条1項3号に規定する「災害等により、滅失し、又は甚大な損害を受けた固定資産で規則で定めるもの」は、「東京都都税条例施行規則」第31条で次のとおりとされています。

<「東京都都税条例施行規則」第31条1項1号-まとめ>

固定資産の10分の1以上が被災した場合における当該固定資産に係る被災の程度に応じ、それぞれの減免額とする。

横浜市の市税条例

<「横浜市市税条例」>

「第62条(固定資産税の減免)」

「1項 市長は、次の各号の一に該当する固定資産に対し、特に必要があると認めた場合は、その固定資産税を減免することができる。

(1) 災害若しくは天候不順のため、収穫が著しく減じた田畑

(2) 生活保護法の規定により、生活扶助を受ける者の納付すべき固定資産税にかかる土地又は家屋

(3) 公益上その他の事由により特に減免を必要とする固定資産」

横浜市の場合は、1号の災害関連の条項は「田畑」が該当となっており、土地、家屋に関する減免は第3号の「その他の事由」として、「横浜市市税条例施行規則」第19条の3で次のとおり規定されています。

<「横浜市市税条例施行規則」第19条の3・3項イ-まとめ>

大阪市の市税条例

大阪市の場合は、「大阪市市税条例」の第91条~94条が固定資産税の減免規定ですが、そのうち第91条が「災害により損害を受けた固定資産に対する固定資産税の減免」となっています。

また大阪市では、本条例及び条例施行規則のほかに「大阪市固定資産税・都市計画税減免取扱要綱」及び「大阪市固定資産税・都市計画税減免事務実施要領」により、詳細に規定されています。

<「大阪市市税条例」>

「第91条(災害により損害を受けた固定資産に対する固定資産税の減免)」

「1項 災害により損害を受けた土地に対する固定資産税は、申請に基づき、次の各号に掲げる区分に応じ、当該各号に定めるところにより減免する。

2項 災害により損害を受けた家屋に対する固定資産税は、申請に基づき、次の各号に掲げる区分に応じ、当該各号に定めるところにより減免する。」

※第3項が償却資産に対する固定資産税の減免が規定されていますが割愛します。

どうでしょうか、東京都(23区)、横浜市、大阪市の3つの都市を見ただけでも、損害(被害)の程度と減免税額が異なっています。

被災住宅用地の特例措置

ところで、「被災住宅用地の特例措置」とは、土地上の家屋が被災によって無くなった場合の「被災住宅用地のみなし特例」になります。

この「被災住宅用地等に対する固定資産税の課税標準の特例」は、地方税法第349条の3の3に規定されていますが、条文自体が”長く難解な表現”になっていますので、条文の紹介は割愛させていただきます。

「被災住宅用地の見なし特例」は、平成13年度の地方税法の改正により新設されましたが、主な内容は次のとおりです。

「震災、風水害、火災その他の災害により滅失し、又は損壊した家屋の敷地の用に供されていた土地」は、その土地上には家屋が存在しないため、本来であれば住宅用地(200㎡までが6分の1、200㎡を超える部分は3分の1に減額されている)ではなくなる訳ですが、この特例措置により一定の期間は住宅用地とみなされます。

平成13年度の地方税法改正では、既に住宅用地としての課税標準の特例措置を受けていた被災住宅用地について、市町村長が当該土地を住宅用地として使用できないことを認定した場合には、震災等の発生後2年度分の固定資産税(都市計画税)が住宅用地としてみなされます。

なお、平成17年度の改正で「災害対策基本法」に基づく避難指示等の期間や、平成29年度の改正による「被災市街地復興特別措置法」に基づく被災市街地復興推進地域においては、上記の2年に限定されませんので確認が必要です。

固定資産税の減免の内容は市町村により相当異なりますので、確認が必要です。Google等の検索サイトで「○○市町村・固定資産税・災害・減免」とのキーワードで検索されると確認できます。

2022/08/30/09:00