(更新版7号)固定資産税が非課税となる具体例

(更新版・令和7年7月)

私道は「公共の用に供する場合」

「公共の用に供する道路」とは

道路は通常、国道、県道、市町村道等のいわゆる公道ですので、固定資産税で は公道は「人的非課税」になっています。

しかし、私道は個人の方の所有土地ですので、一般的には固定資産税の課税対象になります。

ところが、その私道が「公共の用に供する道路」であれば、非課税になります。

<固定資産税の私道が非課税>-地方税法第348条2項5号

「 2項 固定資産税は、次に掲げる固定資産に対しては課することができない。

ただし、固定資産を有料で借り受けた者がこれを次に掲げる固定資産として使用する場合には、当該固定資産の所有者に課することができる。

5号 公共の用に供する道路、運河用地及び水道用地」

私道が非課税になる例

「公共の用に供する道路」の要件を満たす私道は、(ア)所有者において何らの制約も設けず(開放性),(イ)広く不特定多数人の利用に供されいる(公共性)、(ウ)道路法による道路でなくても,それに準ずる土地であって,何らの制約なく一般公衆の利用に供されている(準道路性)ことが必要です。

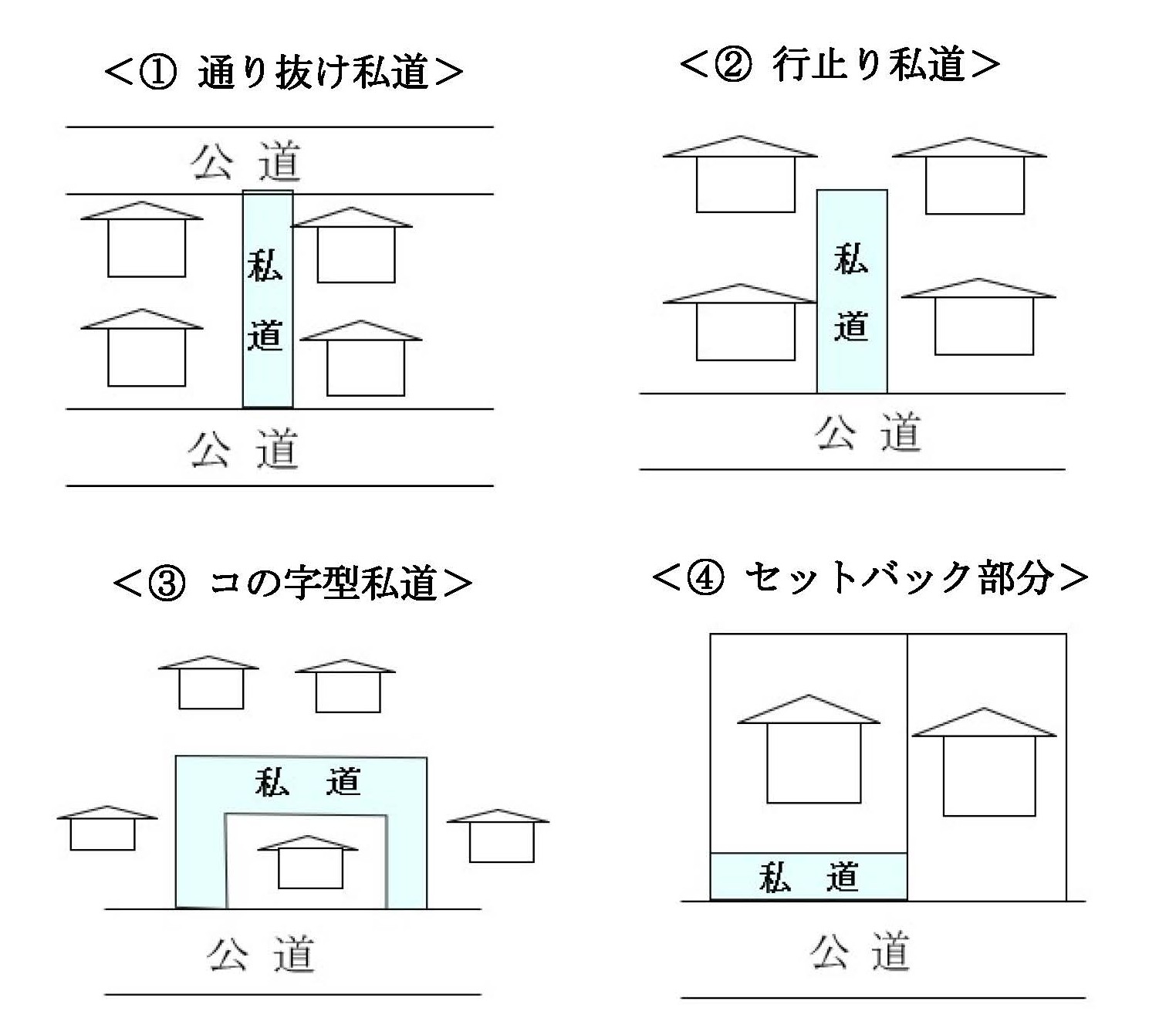

具体的には、①「通り抜け私道」②「行止り私道」③「コの字型私道」④セットバック部分の私道になります。

<私道の種類>

①「通り抜け私道」

「通り抜け私道」は、起終点が公道に接していること、幅員が1.8m以上であること、不特定多数の人に利用されていることが必要です。

②「行止り私道」

「行止り私道」は、2軒以上の家屋に利用されていること、幅員が4m以上であること、利用制限されずに不特定多数の人に利用されていることの要件が必要となります。

③「コの字型私道」

「コの字型私道」も(2)の「行止り私道」と同じく、2軒以上の家屋に利用されていること、 幅員が4m以上であること、利用制限されずに不特定多数の人に利用されていることの要件が必要となります。

④「セットバック部分」

幅員4mに満たない公道に面している土地の「セットバック部分」で、一体となって道路の効用を果たしているものです。公道と一体となって道路として使われていない場合は非課税とはなりません。

なお、「セットバック部分」の道路部分が分筆されていれば問題ありませんが、分筆されてない場合でも、地積測量図などの資料を添えて申請すれば、「公共の用に供する道路」として非課税を認めてもらえます。

「老人福祉施設」が非課税となる

社会福祉法人と「老人福祉施設」の非課税

「老人福祉施設」の非課税については、地方税法第348条2項10の5に規定されています。

<固定資産税の老人福祉施設>-地方税法348条2項10の5

「2項 固定資産税は、次に掲げる固定資産に対しては課することができない。ただし、固定資産を有料で借り受けた者がこれを次に掲げる固定資産として使用する場合には、当該固定資産の所有者に課することができる。

10の5 社会福祉法人その他政令で定める者が老人福祉法第5条の3に規定する老人福祉施設の用に供する固定資産で政令で定めるもの」

ここでは、所有者が「社会福祉法人その他政令で定める者」で、固定資産が「固定資産で政令で定めるもの」とされ、「者」と「もの」それぞれの政令を確認する必要があります。

地方税法施行令第49条の13では、1項で(運営する「者」(運営主体)で、2項で固定資産が非課税となる「もの」(固定資産)が規定されています。

① 運営主体

ア. 社会福祉法人

イ. 社会福祉法人とみなされる農業協同組合連合会

ウ. 公益社団法人、公益財団法人、農業協同組合、消費生活協同組合、健康保険組合、国民年金基金、商工組合、医療法人等

エ. 老人介護支援センターの届出をした者

② 非課税となる固定資産

a. アが経営する養護老人ホーム

b. ア、イが経営する特別養護老人ホーム

c .ア、イ、ウが経営する老人デイサービスセンター、老人短期入所施設軽費老人ホーム、老人福祉センター

d. ア、イ、ウ、エが経営する老人介護支援センター

なお、株式会社が経営する「老人福祉施設」は非課税にはなりません。

「老人福祉施設」に土地を貸している場合

固定資産税が非課税になるのは、運営法人等が固定資産を所有している場合に限りません。土地所有者が、運営法人等の利用の用に供するために土地を無償で貸している場合、その土地も非課税になります。

ただし、その運営法人に有償で土地を貸している場合は、その土地は固定資産税が課税されます。

また、固定資産がその目的以外に使用される場合は、固定資産税は非課税となりません。

<固定資産税の課税規定>-地方税法348条3項

「 市町村は、前項各号に掲げる固定資産を当該各号に掲げる目的以外の目的に使用する場合においては、前項の規定にかかわらず、これらの固定資産に対し、固定資産税を課する。」

「宗教法人」の施設が非課税

「宗教法人」の境内建物、境内地が非課税

「宗教法人」の境内建物及び境内地は非課税となります。

<宗教法人の境内建物及び境内地の非課税>-地方税法348条2項3

「2項 固定資産税は、次に掲げる固定資産に対しては課することができない。ただし、固定資産を有料で借り受けた者がこれを次に掲げる固定資産として使用する場合には、当該固定資産の所有者に課することができる。(中略)

3.宗教法人が専らその本来の用に供する宗教法人法第3条に規定する境内建物及び境内地(旧宗教法人令の規定による宗教法人のこれに相当する建物、工作物及び土地を含む。)」

境内建物及び境内地とは

境内建物と境内地の定義は宗教法人法3条に規定があります。

① 境内建物

<境内建物の定義>-宗教法人法3条1号

「本殿、拝殿、本堂、会堂、僧堂、僧院、信者修行所、社務所、庫裏、教職舎、宗務庁、教務院、教団事務所その他宗教法人の前条に規定する目的のために供される建物及び工作物」

② 境内地

<境内地の定義>-宗教法人法3条2~7号

「2.前号に掲げる建物又は工作物が存する一画の土地

3.参道として用いられる土地

4.宗教上の儀式行事を行うために用いられる土地

5.庭園、山林その他尊厳又は風致を保持するために用いられる土地

6.歴史、古記等によつて密接な縁故がある土地

7.前各号の建物、工作物又は土地の災害を防止するために用いられる土地」

「納骨堂」は課税される

最近では、核家族化や埋葬に対する価値観の多様化によって、「先祖代々の墓」という従来の概念にとらわれることなく、自分のライフスタイルに合ったお墓を求める人が増えてきました。

近年、じわじわと浸透してきた散骨や樹木葬に続き、「新たなお墓の形」として注目を集めているのが「納骨堂」です。

「納骨堂」は運営母体によって、寺院が運営する「寺院納骨堂」、自治体が運営する「公営納骨堂」、宗教法人等が運営する「民営納骨堂」の3種類に分けられます。

なお、「納骨堂」を経営するためには、都道府県知事の許可を受ける必要があります。

「納骨堂」とは

「納骨堂」とは。「墓地、埋葬等に関する法律」に規定があります。

<「納骨堂」とは>-「墓地、埋葬等に関する法律」第2条6号

「 納骨堂とは、他人の委託を受けて焼骨を収蔵するために、納骨堂として都道府県知事の許可を受けた施設をいう。」

<「納骨堂」の許可>-「墓地、埋葬等に関する法律」第10条1項

「 納骨堂を経営しようとする者は、都道府県知事の許可を受けなければならない。」

そこで、問題は「納骨堂」が地方税法348条2項3号の「境内建物及び境内地」に該当するかどうかということになります。

<固定資産税の非課税の範囲>-地方税法第348条2項3号

「宗教法人が専らその本来の用に供する宗教法人法第3条に規定する境内建物及び境内地(旧宗教法人令の規定による宗教法人のこれに相当する建物、工作物及び土地を含む。)」

東京地裁での判決

東京都が「納骨堂」に対して課税処分した件で、原告(A宗を宗派とする宗教法人)が提訴した、平成28年5月24日に東京地裁判決において、この「納骨堂」に関係する判決が出されています。

① 訴訟事案の内容

この訴訟は、原告・宗教法人が「納骨堂」として使用している土地及び建物に対して、被告・東京都が「寺務所、本堂、庫裏等は非課税とした」が、「参拝堂、納骨堂、客殿等の建物部分及びこれに対応する土地面積相当分については固定資産税を課税する」との賦課決定処分をした、という内容です。

つまり、「納骨堂」の固定資産税が非課税となる「境内建物及び境内地」に当たるかどうかが争われたものです。

② 東京地方裁判所の判断

<境内建物及び境内地について(一部)>

「地方税法348条2項3号に規定する「宗教法人が専らその本来の用に供する宗教法人法第3条に規定する境内建物及び境内地」とは,次のことを言う。

① 当該宗教法人にとって,宗教の教義をひろめ,儀式行事を行い,信者を教化育成するという主たる目的のために必要な,本来的に欠くことのできない建物,工作物及び土地で,同条各号に列挙されたようなものであり、かつ

② 当該宗教法人が,当該境内建物及び境内地を,専ら,宗教団体としての主たる目的を実現するために使用している状態にあるものをいうと解すべきであり,当該要件該当性の判断は,当該建物及び土地の実際の使用状況について,一般の社会通念に基づいて外形的,客観的にこれを行うべきである。」

そして東京地裁は、本件での「納骨堂」は「宗教法人法第3条に規定する境内建物及び境内地には該当しない」と判断しました。

<東京地裁判決(一部)>- 平成28年5月24日

「(本件非課税対象外部分)の使用状況を,一般の社会通念に基づいて外形的,客観的にみると,原告は,本件非課税対象外部分につき,A宗の教義をひろめ,儀式行事を行い,信者を教化育成するという主たる目的のために使用していないとはいえないが,当該目的のために必要な,本来的に欠くことのできない建物の一部であると評価することにはやや困難がある。

また,仮にそのような評価が可能であるとしても,本件「納骨堂」の使用者については宗旨宗派を問わないとされているのみならず,本件建物においては,原告以外の宗旨宗派の僧侶等が主宰する法要などの儀式行事が行われることが許容され,その場合,使用者は原告に対して施設使用料を支払うこととされ,実際にも,それが例外的とはいえない割合で行われており,原告は,上記のような使用者を訴外会社を通じて広く募集していることに照らすと,原告が,上記の各部分(本件非課税対象外部分)を,専ら宗教団体としての主たる目的を実現するために使用している状態にあるとは認められないといわざるを得ない。」

本件の対象となっている「納骨堂」は今後も増加することが予想されますが、現在、東京都だけでなく全国の市長村でも、宗教法人の家屋であっても、「納骨堂」部分は課税対象とされ、土地は家屋内部の課税部分と非課税部分に面積按分のうえ課税されています。

ところで、「納骨堂」が「専ら宗教団体としての主たる目的を実現するために使用している状態」にあれば非課税となり得ます。

しかし最近では、本件同様「某宗を宗派とする宗教団体の建物において他の宗旨宗派の僧侶等が主宰する法要等にも使っている納骨堂事業」が多く、課税されている場合が多いのです。

2025/07/14/16:00