(更新版3号)固定資産税は毎年課税され、土地と家屋は3年毎に評価替え

(更新版・令和7年7月)

固定資産税は毎年課税される

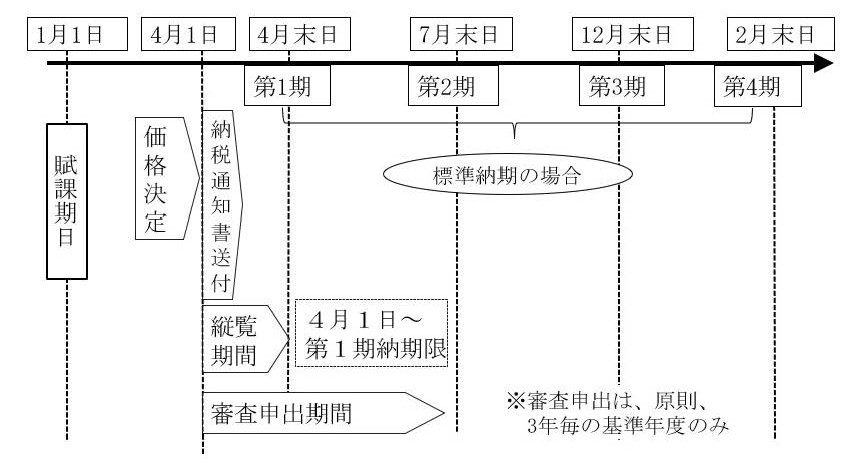

年間スケジュール(賦課期日)

固定資産税の賦課期日は、毎年の1月1日になります。この賦課期日時点で当該年度の納税義務者と課税価格が決まってきます。

そして、毎年3月31日までに当該年度の価格を決定することになります。

また、固定資産税は「年度課税」ですので、課税(納付)期間は4月から翌年3月までとなります。

<年間スケジュール>

固定資産税の納期は4期

固定資産税の納期は1期から4期となっていますが、地方税法で規定されている納期は標準納期で、全国の市長村での納期は必ずしも標準納期のみではありません。

また、第1期で年度分を全額一括納付することも可能です。

(1)標準納期の場合

固定資産税の納期は4月、7月、12月、2月の4期が標準納期として地方税法に定められています。

なお、標準納期を4月、7月、12月、2月としているのには意味があります。

その主な理由は、他の税金の納期と重ならないようにするための配慮です。

・ 所得税(申告の場合)の納期…3月

・ 市町村民税の納期…6月、8月、10月、1月

・ 軽自動車税の納期…5月

これが全ての税金ではありませんが、これらの納期を見ますと、ほぼ毎月何らかの税金が課税されているのが分かります。

<固定資産税の納期>-地方税法第362条

「 固定資産税の納期は、4月、7月、12月及び2月中において、当該市町村の条例で定める。但し、特別の事情がある場合においては、これと異なる納期を定めることができる。」

(2)標準納期を採用している主な市

千葉市、横浜市、川崎市、新潟市、静岡市、名古屋市、京都市、大阪市、神戸市、北九州市、福岡市

(3)標準納期でない納期を採用している主な市

・4月、7月、9月、12月…札幌市、仙台市、岡山市

・4月、7月、9月、11月…浜松市、広島市

・4月、6月、11月、1月…さいたま市

・5月、7月、9月、12月…相模原市、熊本市

・6月、9月、12月、2月…東京23区

納税通知書と課税明細書の送付

毎年4月~5月上旬に固定資産税の納税通知書と課税明細書が納税義務者あてに送られてきます。

納税通知書は、市町村が固定資産税を徴収するための基本的な通知です。

また、課税明細書は、固定資産税の課税内容を明らかにするためのもので、納税通知書とともに送られてきます。

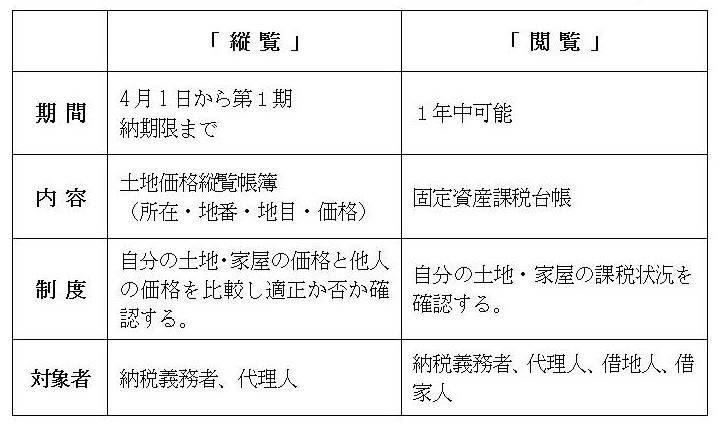

固定資産税の「縦覧」制度と「閲覧」制度

固定資産税の価格は、毎年3月31日までに決定され、4月~5月に納税通知書及び課税明細書が送付され、年4回の納期がスタートします。

そして、毎年4月1日から第1期の納期限までの間、「縦覧」が行われます。

この「縦覧」とは、他の納税者の土地や家屋の評価額を確認することにより、自己の評価額の適正さを判断できるようにするために設けられているものです。

つまり、「縦覧」は固定資産税の納税者が自分の価格と他の納税者の価格とを比較するために設けられている制度です。

<土地及び家屋価格等縦覧帳簿の縦覧>-地方税法第416条1項

「 市町村長は、固定資産税の納税者が、その納付すべき当該年度の固定資産税に係る土地又は家屋について土地課税台帳等又は家屋課税台帳等に登録された価格と当該土地又は家屋が所在する市町村内の他の土地又は家屋の価格とを比較することができるよう、毎年4月1日から当該年度の当該年度の最初の納期限の日までの間、その指定する場所において、土地価格等縦覧帳簿又はその写しを当該 市町村内に所在する土地に対して課する固定資産税の納税者の縦覧に供し、かつ、家屋価格等縦覧帳簿又はその写しを当該市町村内に所在する家屋に対して課する固定資産税の納税者の縦覧に供しなければならない。(中略)」

なお、この「縦覧」制度と似ている制度として「閲覧」制度があります。

「縦覧」は期間が決められていますが、「閲覧」は1年中可能で、納税義務者はいつでも自分の土地、家屋の課税状況を把握することができます。

<固定資産課税台帳の閲覧>—地方税法382条の2

「 市町村長は、納税義務者その他の政令で定める者の求めに応じ、固定資産課税台帳のうちこれらの者に係る固定資産として政令で定めるものに関する事項が記載をされている部分又はその写しをこれらの者の閲覧に供しなければならない(中略)。」

<閲覧と縦覧>

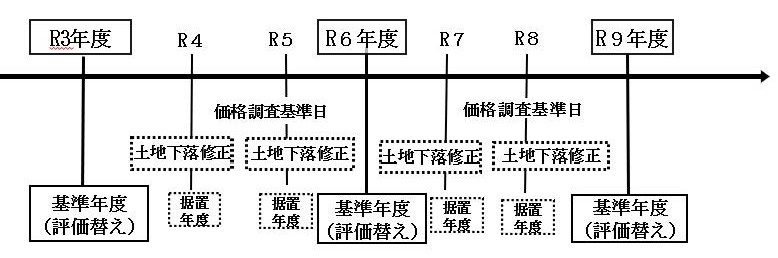

土地と家屋は3年毎に評価替え(3年間スケジュール)

3年単位のスケジュール

次は、評価替えの3年単位のスケジュールです。

<3年単位のスケジュール>

(1)基準年度(評価替え年度)

土地と家屋は3年毎に評価替えが行われ、課税標準となるべき価格が決定されます。直近では、令和3年度、令和6年度、令和9年度です。

(2)据置年度

基準年度の間の年度で、原則として土地と家屋の価格が据え置かれます。

(3)価格調査基準日

基準年度の前年に土地の標準宅地の価格(翌年1月1日現在)を内定します。

(4)土地の下落修正

据置年度においても土地価格が下落している場合は下落修正が行われます。(下落修正は平成11年度から実施されています。)

基準年度における土地、家屋の評価

(1)土地の評価について

土地の評価の基準としては、毎年の地価公示(1月1日現在)と地価調査(7月1日現在)の価格及び不動産鑑定士による標準宅地の鑑定評価が行われています。

固定資産税の土地価格は、地価公示地価格、地価調査地価格及び標準宅地の価額の7割とされていますので、そこから3月末までに路線価の付設や各筆(画地)の評価を行うことになります。

(2)家屋の評価について

家屋は新築以外の評価替えは、3年毎の基準年度に在来家屋の評価を行います。

在来家屋の計算方法は、前基準年度再建築費評点に築年数の経過年数に応じた経年減点補正率を乗じて求めますが、再建築費評点補正率も考慮されます。

つまり、基本的には新築時の再建築評価額が継続されることになります。

据置年度における土地、家屋の評価

据置年度においても、次の事項が発生した場合には評価、課税が行われます。

(1)新規の課税

新しく新築された家屋及び新しく造成された土地の場合。

(2)価格の見直し

土地の地目変更や家屋の新増築がされた場合。

(3)土地価格の下落修正

土地の下落修正が行われる場合。

固定資産税の「審査の申出」

価格に不服がある場合は、納税通知書の送付を受けた後3ヵ月以内に、固定資産評価審査委員会に対して「審査の申出」を行うことができます。

なお、この「審査の申出」は、原則として、3年毎の基準年度のみに行うことができるものです。

<価格に関する審査の申出>-地方税法432条1項

「 固定資産税の納税者は、その納付すべき当該年度の固定資産税に係る固定資産について固定資産課税台帳に登録された価格について不服がある場合においては、納税通知書の交付を受けた日後3ヵ月を経過する日まで、固定資産評価審査委員会に審査の申出をすることができる。(中略)」

ところで、固定資産税に対する不服対応として、①価格に対する不服と②価格以外の「処分」に対する不服の2通りあります。

①の場合は固定資産評価審査委員会に対して、②の場合は市町村長に対して申し出ることになります。②の場合は、例えば「固定資産税の課税処分などに対する不服がある場合」等ですが、その処分を行った市長村町に審査請求をすることができます。

固定資産評価審査委員会とは

固定資産評価審査委員会は、市町村ごとに設置され、学識経験を有する者のうちから市町村の議会の同意を得て、市町村長が選任します。

固定資産税の価格が固定資産評価審査委員会へ「審査の申出」をすることとされている趣旨は、価格が納税者の負担に直接重大な影響を持つものであることから、独立した合議制の機関で慎重に審査させることとされているからです。

つまり、固定資産税の価格を決定した市町村長以外の第三者が審査することにより、より公平性を担保させようとの仕組みである訳です。

2025/07/10/08:00