(第26号)固定資産税の「課税誤り」は全市町村の97%-潜在的には更に多い

(投稿・平成26年6月-見直し・令7年2月)

今回は、固定資産税の「課税誤」りはどのくらいあるのかです。

固定資産税の「課税誤り」

では、固定資産税の「課税誤り」は、どのくらいあるのでしょうか。

これについては、総務省が平成24年8月に発表した「固定資産税及び都市計画税に係る税額修正の状況調査結果」が参考になります。

これは、平成21年度から23年度を調査対象期間にして、全国の市町村が土地・家屋に係る固定資産税・都市計画税について、どのくらい「課税誤り」等があったかを総務省が調査した結果です。

※ 総務省では「税額修正」としていますが、ここでは「課税誤り」としています。

<「課税誤り」の市町村数>

<納税義務者数総数に占める「課税誤り」者数割合>

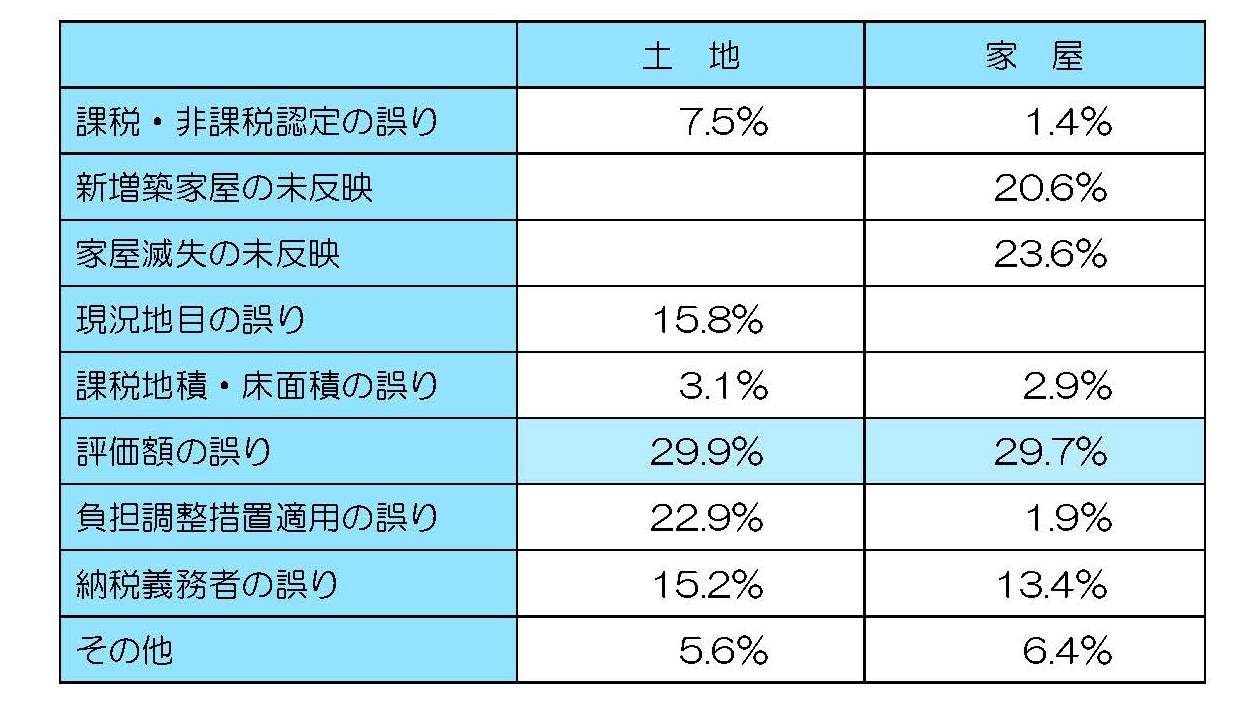

「課税誤り」の内容

その調査結果によると、「課税誤り」(税額修正)の主な要因は次のとおりです。

<「課税誤り」の要因>

ところで、この調査結果を見てどう思われるでしょうか?

「全国市町村の97%もの「課税誤り」……そんなに多いのか!」か「納税義務者数の0.2%の「課税誤り」……そんなに少ないのか!」のどちらでしょうか?

市町村の数は、1件でも「課税誤り」があれば1市町村とカウントされているので、97%というのはある意味頷ける数字です。

一方、固定資産税は全国の土地、家屋に対して、原則すべてに課税されます。今回の調査対象となった納税義務者数は、土地は約2,900万人、家屋は約3,300万人で、「課税誤り」はその0.2%であったという結果です。

潜在的な「課税誤り」が多い

固定資産税は、土地、家屋、償却資産からなりますが、土地と家屋は役所が一方的に評価し課税する「賦課課税方式」が採用されています。

この「賦課課税方式」は、納税者からすると評価や課税の内容が分かりませんし、また評価した市町村の側でも、誤っていることに気づかずに評価・課税し続けているということも多いのです。つまり、潜在的な「評価・課税誤り」が相当存在することが推測できる訳です。

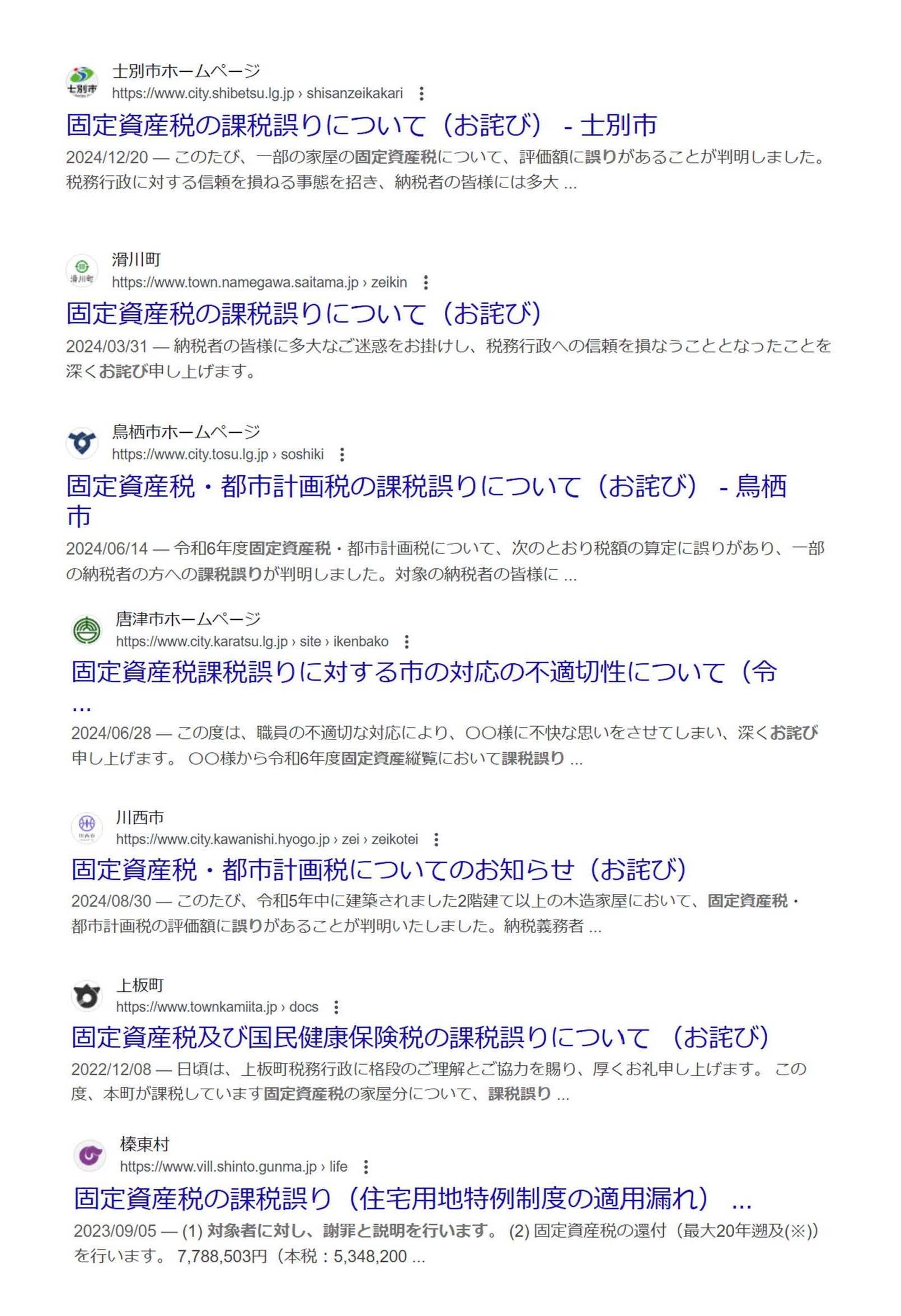

例えばWEBサイトの検索画面で、『固定資産税・課税誤り・お詫び』とのキーワードを入力して検索しますと、次のような市町村による「評価誤りへの『お詫びサイト』」が検索されます。

<令和7年2月3日現在ののGoogleChrome検索結果(一面)>

いかがでしょうか。これは、検索結果の極一部(一面のみ)ですが、常にこのような状態ですので、潜在的な固定資産税の「課税誤り」がいかに多いかということが想像できる訳です。

ところで、なぜこのようにサイトで検索できるかですが、平成12~13年頃から市長村の情報公開条例が出来ており、自治体行政のミスがあった場合には、必ず住民にお知らせ(お詫び)をすべきとされました。そのための記者発表資料を市町村の記者クラブに配布しますが、新聞に掲載されるときもあれば掲載されないときもあります。しかし、市町村のホームページには必ず掲載されますので、その結果としてサイトで検索できる訳です。

行政側の適正評価等の取組み

各市町村でも「適正・公正な評価と信頼性の確保」の取組みを行っていますので、ここに、いくつかその取組みをご紹介します。

① 評価事務のIT化と現地調査

昨今ではIT技術が進歩を遂げ、固定資産評価においても航空写真デジタル化や固定資産GISが導入されています。しかし、基本は地道な現地調査にあることは言うまでもありません。

② 固定資産税の情報開示制度

課税明細書の送付、縦覧制度の拡充、固定資産課税台帳の閲覧制度など、平成14年度にこれらの制度が法定化されています。

③ 税務職員の人材育成

職員の異動サイクルが短くなる中で、税務職員の専門性をいかに確保するかは、どこの市町村においても課題になっています。最近では「専門職(専任職)」として、通常の定期異動の対象とされない税務職員が配置されている、あるいは「○○センター」等専門的組織が設置されている市町村が数多くあります。

しかし残念ながら、各市町村ともにこのような取組みを行っているにも拘わらず、固定資産税の「課税誤り」は一向に後を絶たないのも事実なのです。

「課税誤り」の場合の返還期間

それでは、仮に「課税誤り」があった場合の納税済みの返金の期間ですが、次のとおりとなります。

① 地方税法上の原則による還付

地方税法第18条の3(還付金の消滅時効)では、「地方団体の徴収金の過誤納による還付金を請求することができるのは、5年を経過したときは、時効により消滅する(中略)」とありますので、還付期間は5年となります。

② 「過誤納金返還要綱」の「重大な錯誤」による返還

全国市町村の7割程度が「過誤納金返還要綱」を定めていて、これによると「重大な錯誤」があった場合は、原則として10年、納税領収書等が保管されている場合は20年間の返還も可能との規定があります。

③ 国家賠償の「過失」による返還(20年間)

国家賠償法の訴訟により「過失」(いわゆる「手抜き」)があった場合には、20年間の返還が可能となります。

※「課税誤り」に関係するテーマは、これからも続きます。

2022/5/19/08:00