(第11号)土地の「路線価方式」による宅地の「画地計算法」について

(投稿・平成25年-見直し・令和6年6月)

前号(第10号)で、固定資産税の宅地の評価方法は、「市街地宅地評価法(路線価方式)」と「その他の宅地評価法」の2通りがあると説明しましたが、そのうちの「路線価方式」における宅地の「画地計算法」についてみていきます。

なお今号では、固定資産評価基準に規定されている「画地計算法」のみとし、各市町村で適用されている「所要の補正」による「画地計算法」は次号で紹介します。

「画地計算法」の根拠規定

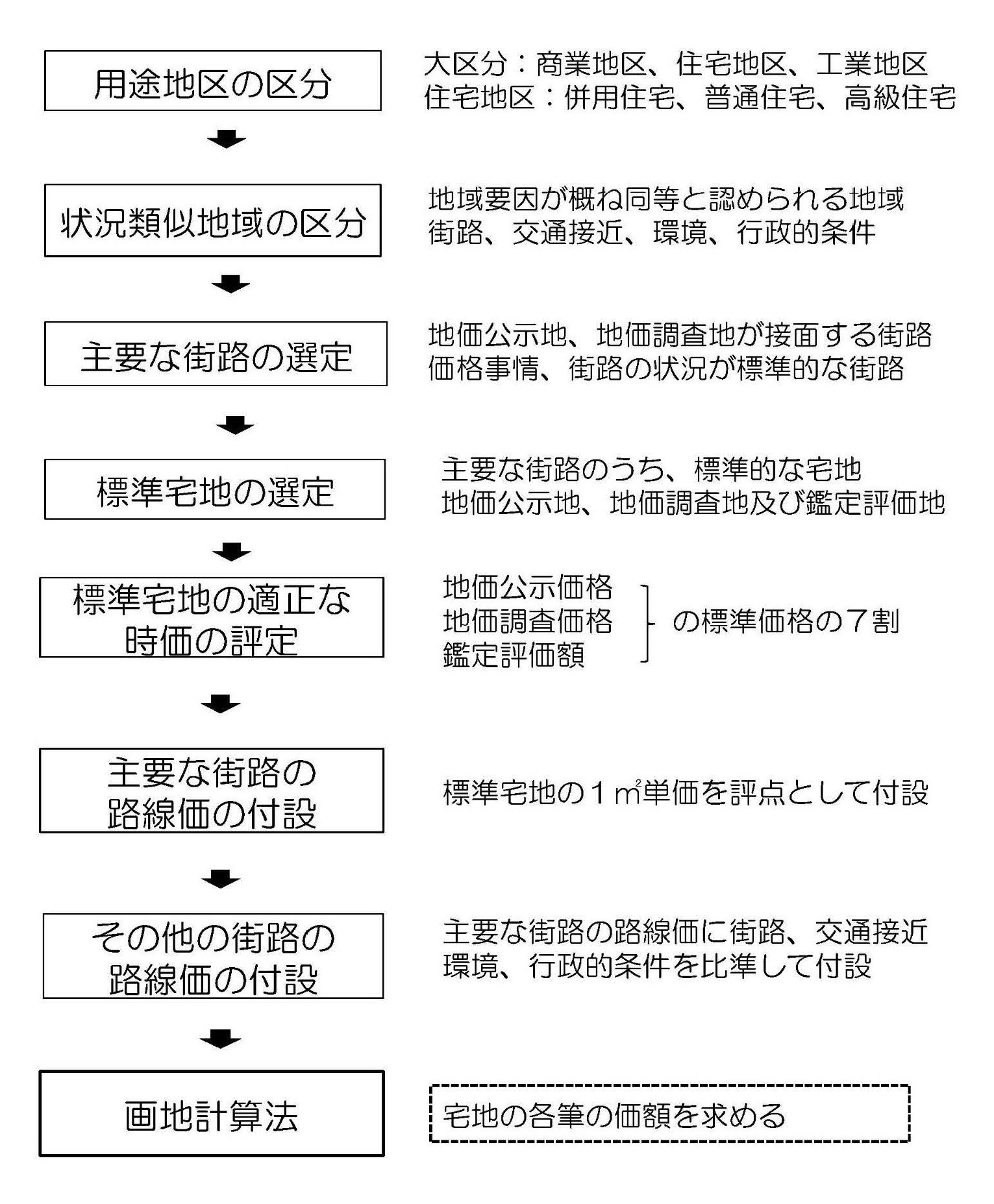

路線価方式での宅地の評価方法は、固定資産評価基準で規定されています。

<宅地の評価-「市街地宅地評価法」>

※固定遺産評価基準・第1章土地・第3節宅地

「一 宅地の評価

宅地の評価は、各筆の宅地について評点数を付設し、当該評点数を評点一点当たりの価額に乗じて各筆の宅地の価額を求める方法によるものとする。」

(以下省略)

ここに、「路線価方式」の流れ図を再掲します。

<路線価方式の流れ>

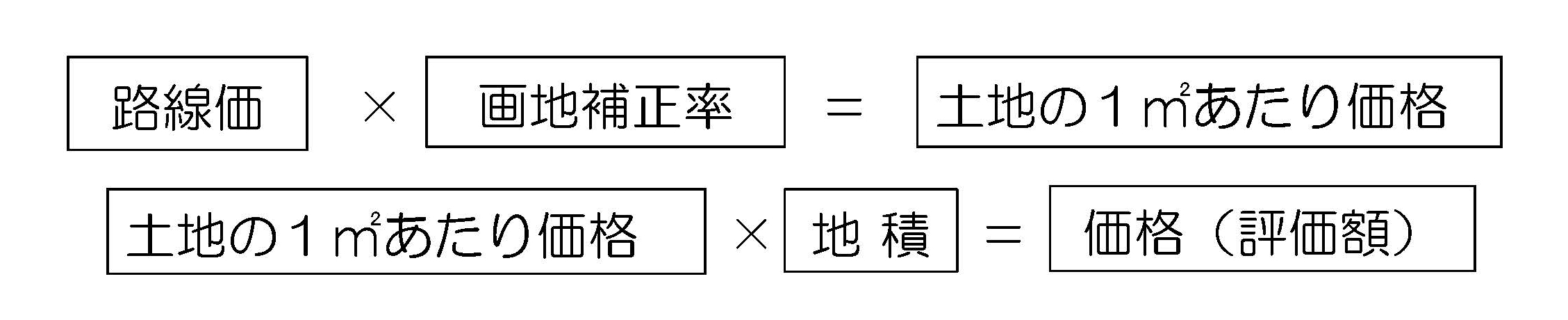

<宅地の「画地計算法」>

「画地計算法」の基本

画地計算法では次の(1)奥行価格補正(2)間口狭小補正(3)奥行長大補正が基本となり、ほぼ全ての画地計算で適用されます。

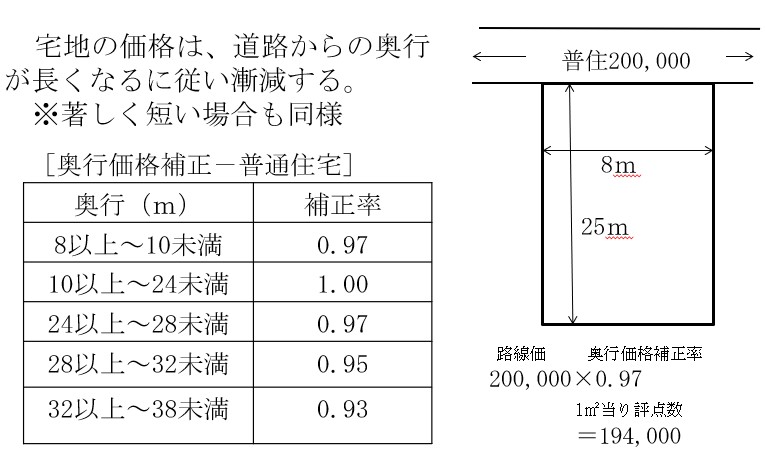

(1)奥行価格補正—奥行の長さと土地の価値

宅地の価格は、道路からの奥行が長くなるに従って漸減します。また、著しく奥行が短い場合も同様です。

<奥行価格補正の評価例>

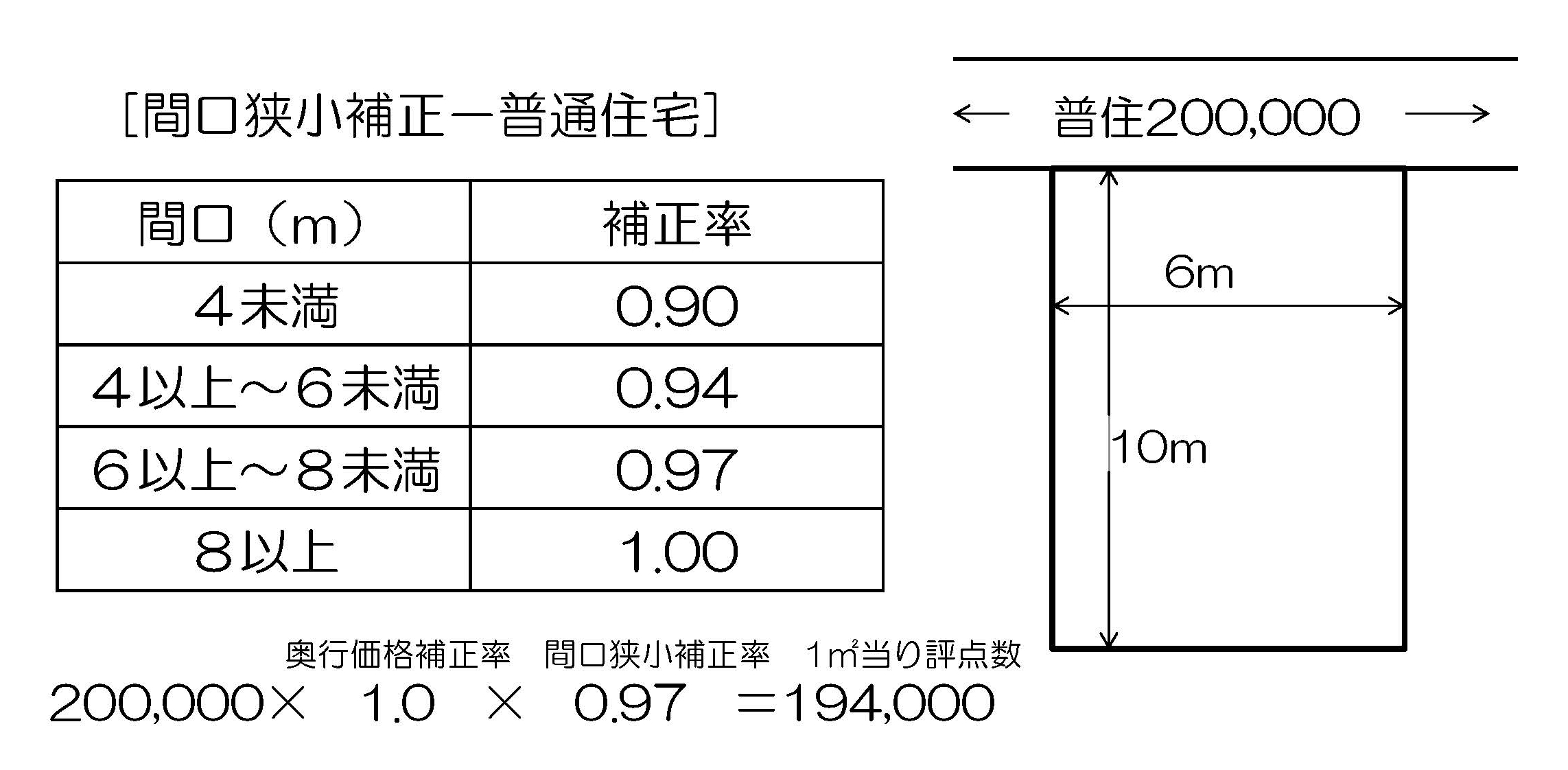

(2)間口狭小補正—間口が狭い土地

宅地の価格は、間口が狭いと使い勝手が悪く価値が減少します。

<間口狭小補正の評価例>

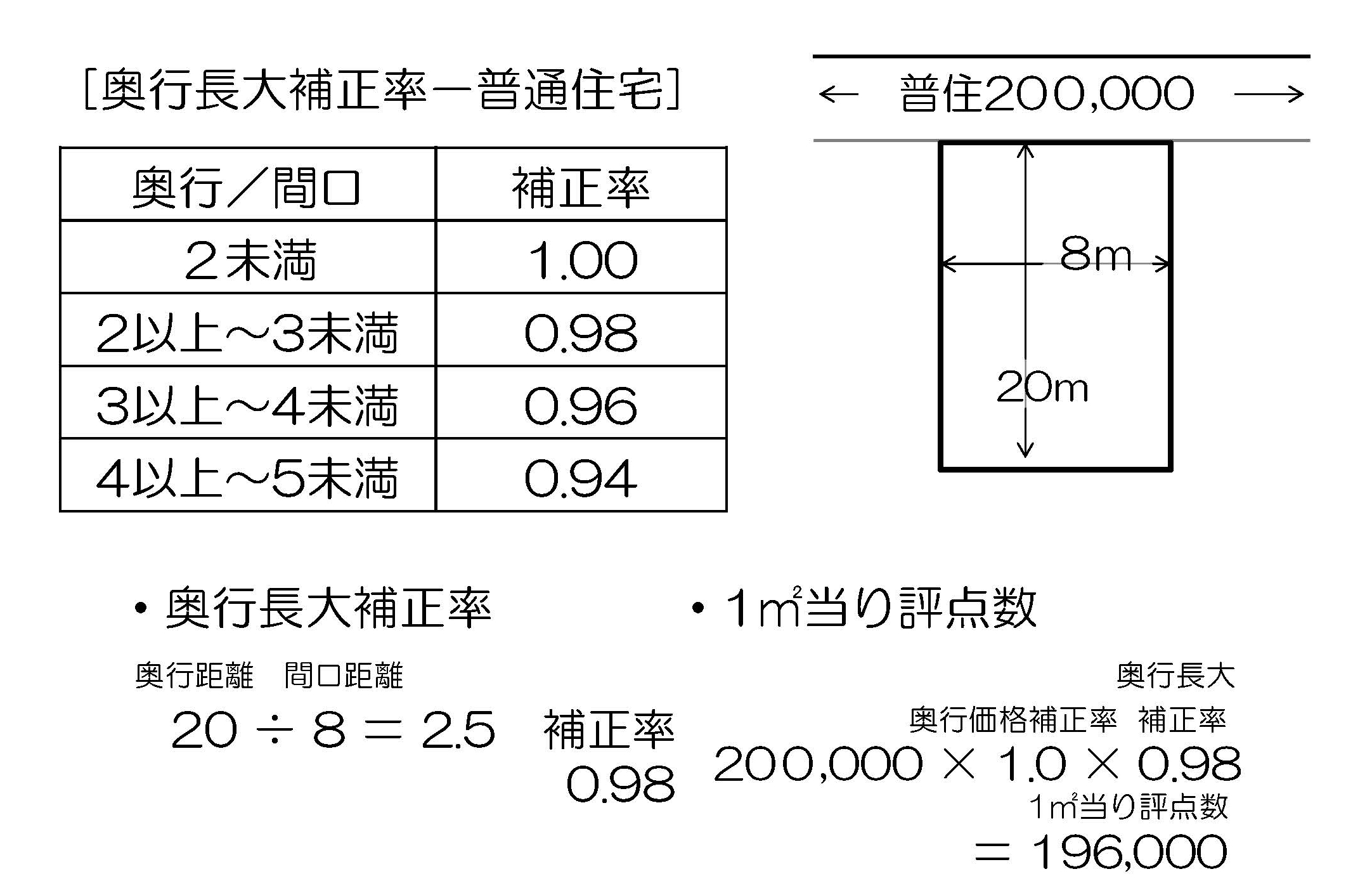

(3)奥行長大補正—間口と奥行のバランス

奥行が間口に比べて長大な宅地は、画地バランスが劣り、価値が減少します。

<奥行長大補正の評価例>

固定資産評価基準の「画地計算法」

固定資産評価基準では、宅地の「画地計算法」として、前項の「画地計算法の基本」を含めて、主に次の内容が規定されています。

① 奥行価格補正割合法

② 側方路線影響加算法

③ 二方路線影響加算法

④ 三方又は四方において路線に接する画地の評点算出法

⑤ 不整形地、無道路地、間口狭小な宅地等算出法

不整形地の土地評価

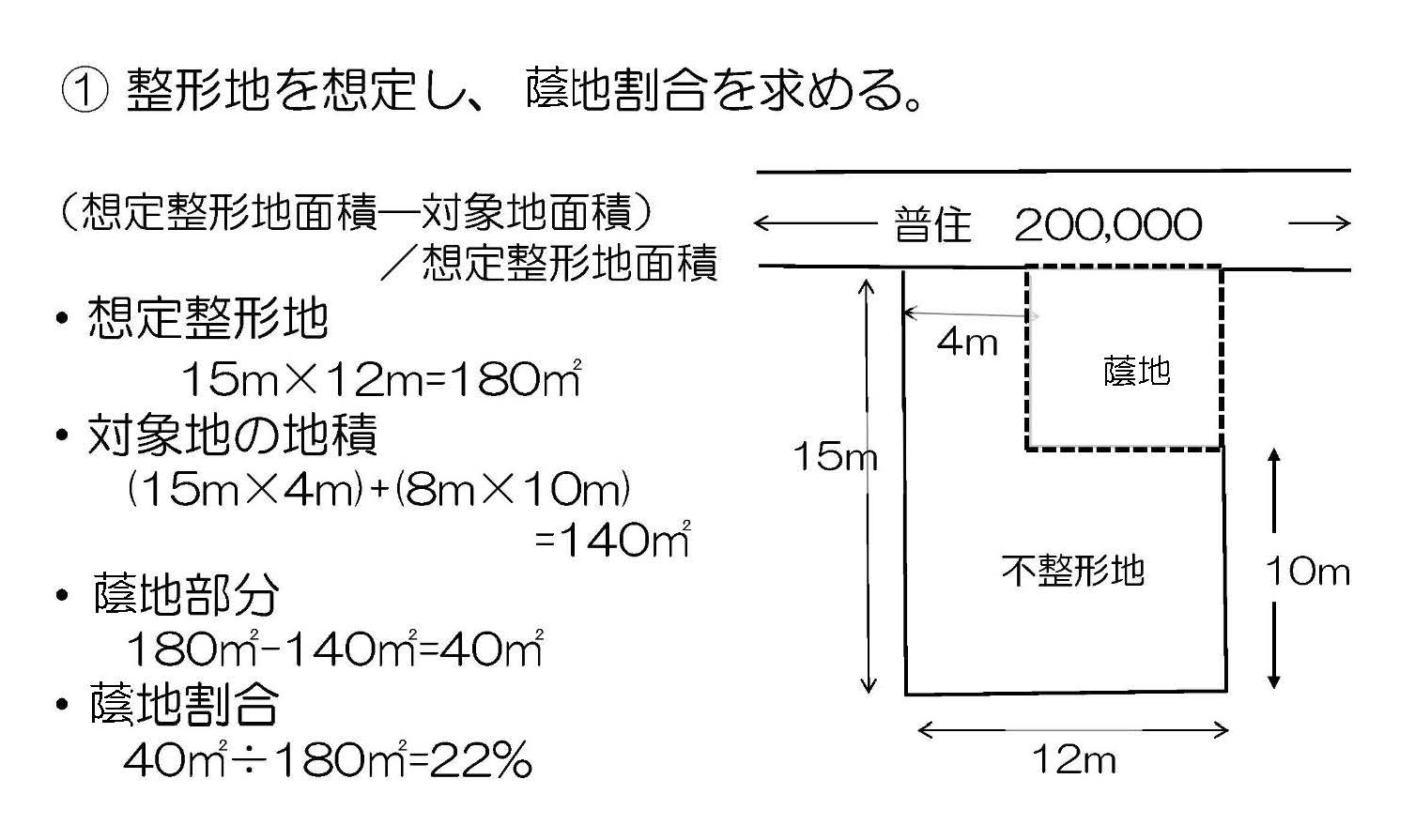

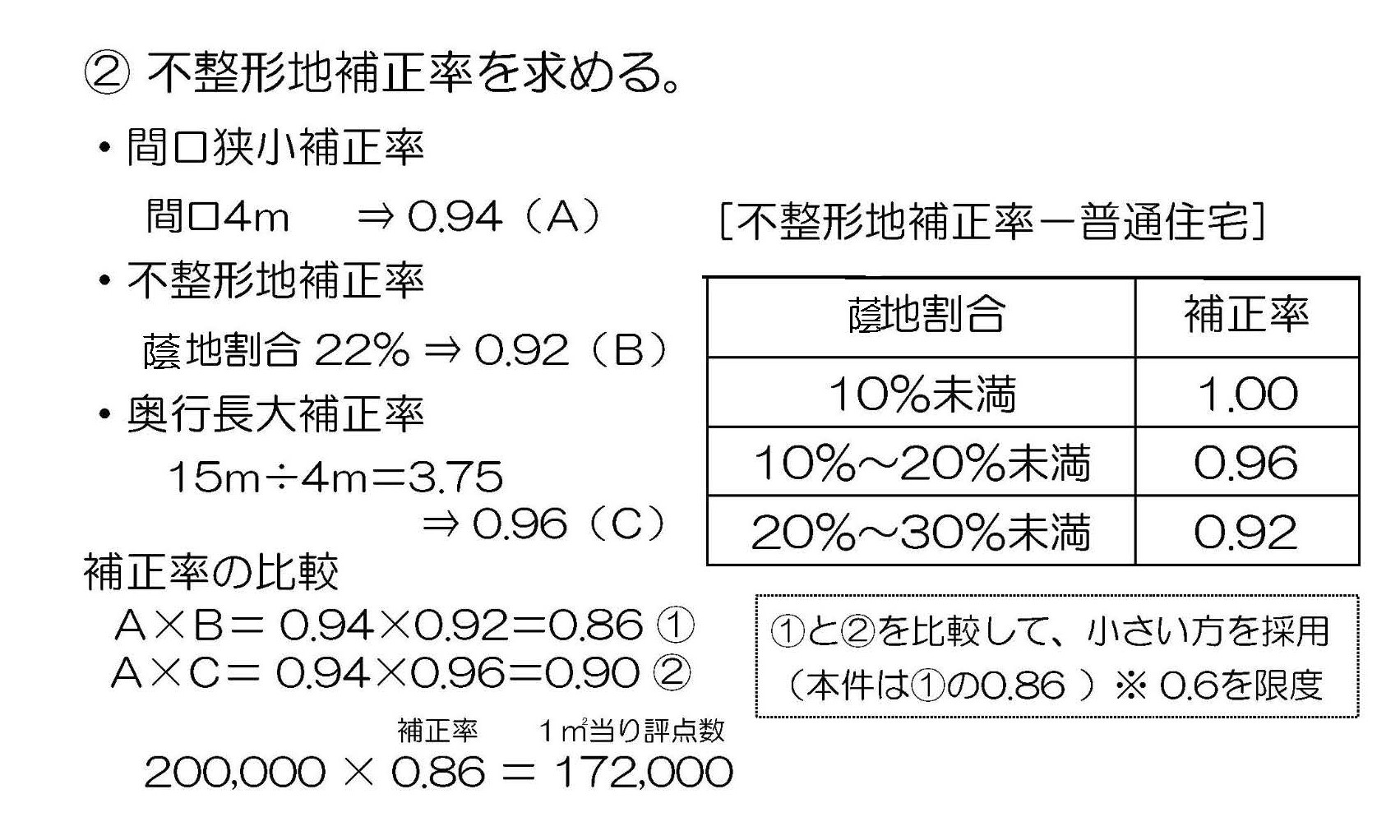

不整形地は形状から、その土地の利用効率が劣るため減価となります。

固定資産税の不整形地の評価は、相続税評価と同じく「蔭地割合法」を用います。

「蔭地割合法」は、まず①整形地を想定して蔭地割合を求め、次に②不整形地補正率を求める方法ですが、次の図①及び②のとおり、かなり複雑な評価方法となります。

<不整形地の土地評価—蔭地割合>

<不整形地の土地評価—不整形地補正率>

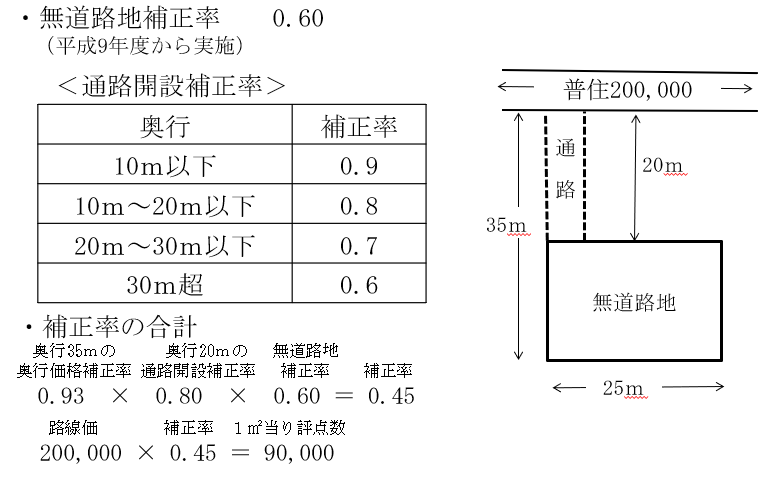

無道路地の土地評価

直接道路に接していない無道路地は、出入りが不便なことや家屋等の建築が困難であること等、その利用上強く制限を受けていることから、一般的にその利用価値が低くなり、その分評価が低くなります。

評価は、無道路地補正率0.6と通路開設補正率を乗じて求めます。

<無道路地の土地評評価>

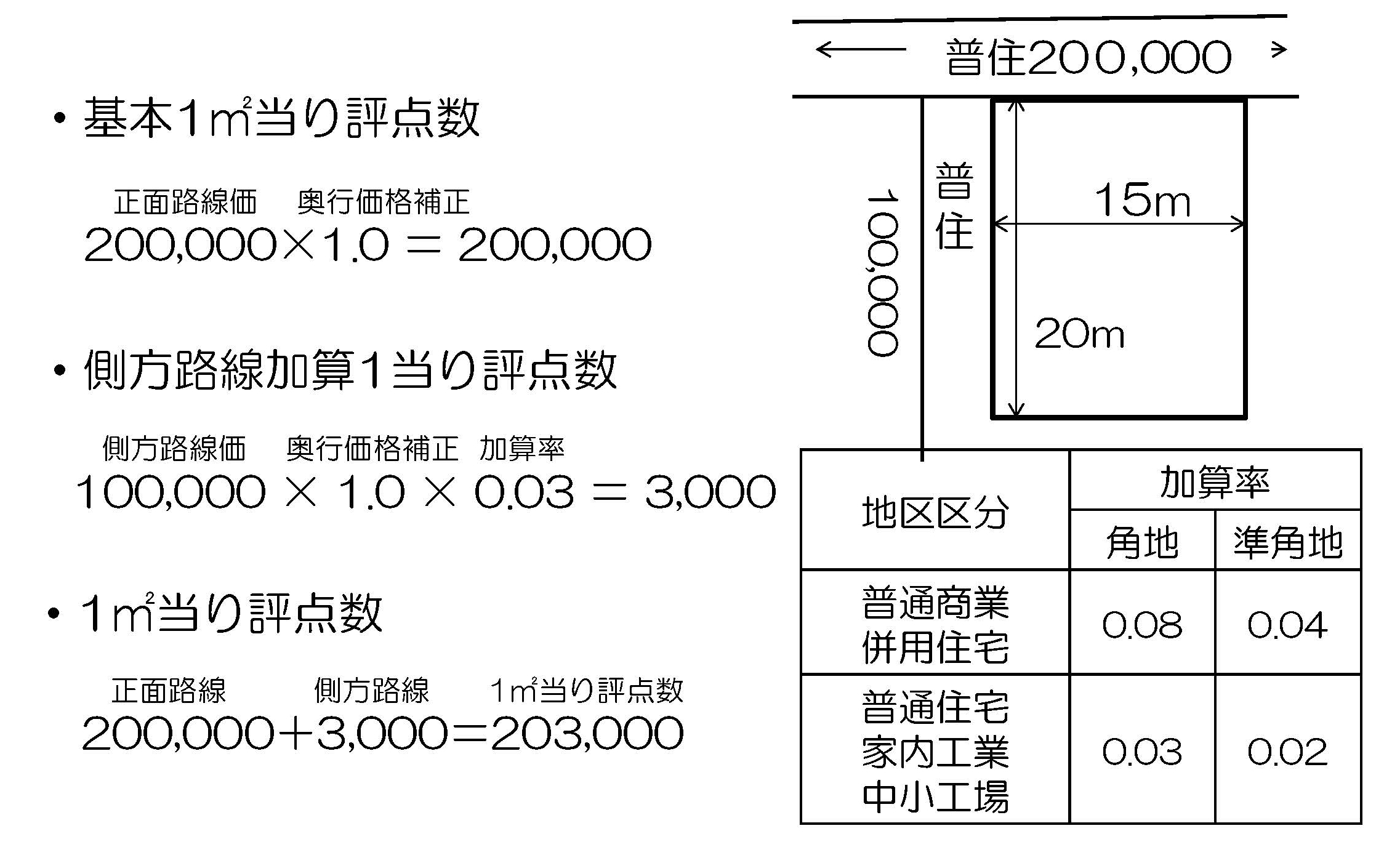

角地の土地評価

角地とは、正面と側方に路線がある画地で、正面路線のみに接する通常の画地より利用効率が優ります。

評価は、正面路線価に側方路線価の加算率を乗じた評点数を加算して、画地1平米当りの評点数を求めます。

<角地の土地評価>

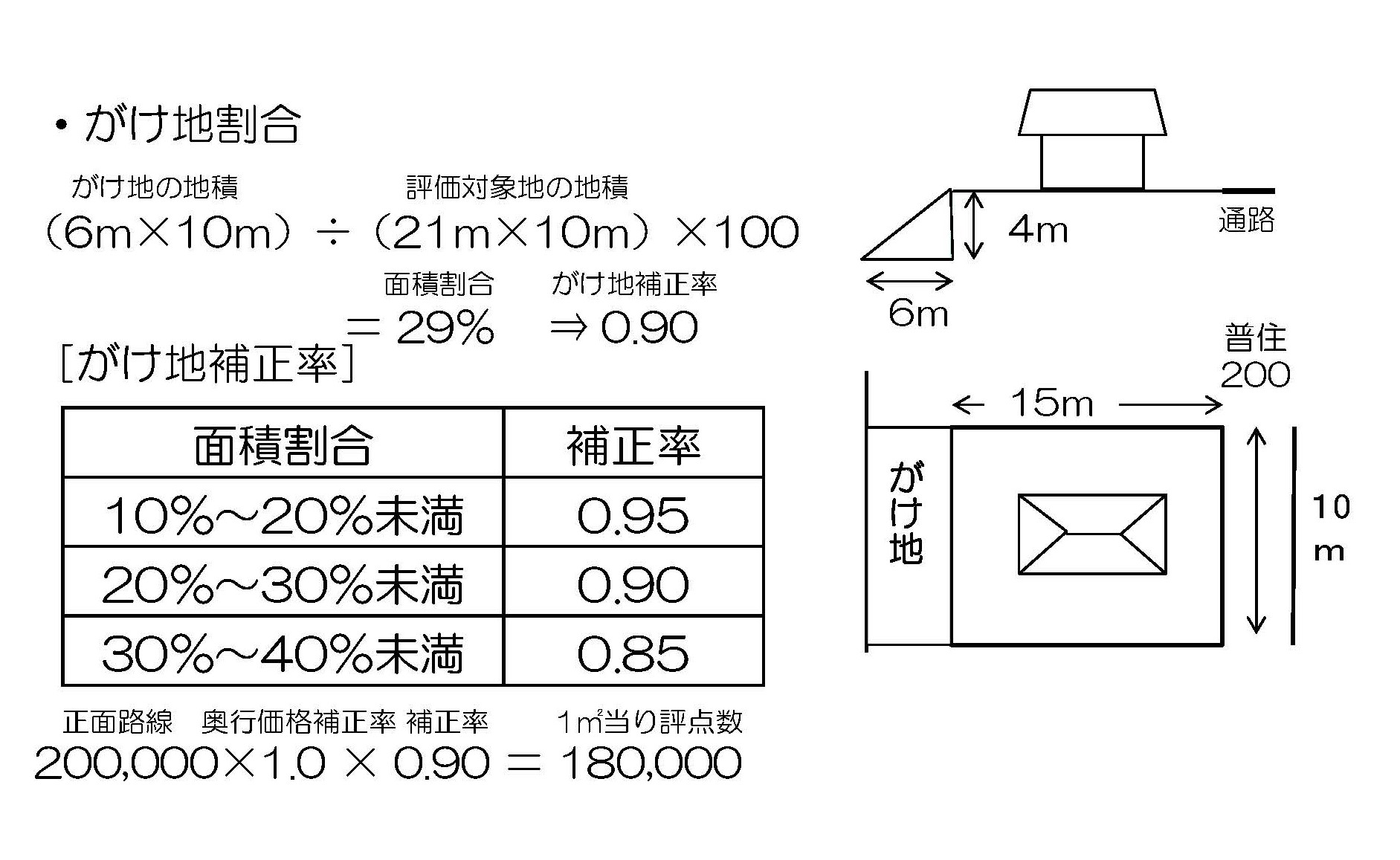

がけ地を有する土地評価

土地の一部か又は全部ががけ地等で通常の用途に供することができない土地については、土地の総面積に対するがけ地部分の面積割合に応じた補正率により求めます。

<がけ地を有する土地評価>

※ 次号では「所要の補正」による「画地計算」の例を紹介します。

2022/04/29/15