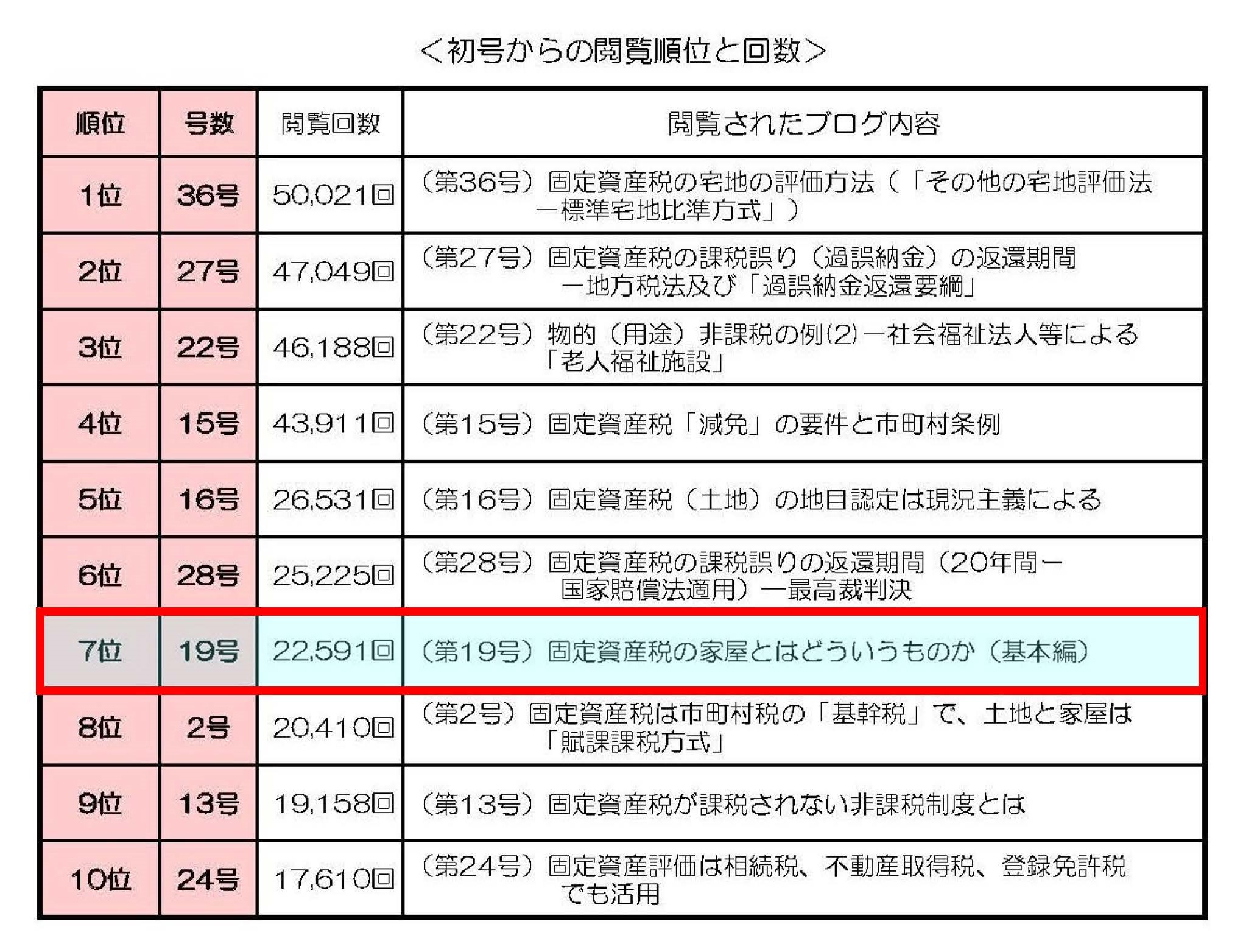

(第19号)固定資産税の家屋とはどういうものか(基本編)

(投稿・令和1年-見直し・令和7年2月)<100号達成時の閲覧数7位>

今回は、「固定資産税の家屋とはどういうものか」という基本編ですが、その前に、家屋の税金としての歴史を簡単に見ていきます。

固定資産税家屋の歴史

固定資産税としての家屋は、昭和24年にシャウプ勧告が出されて、昭和25年に地方税法が制定され、そこで市町村税として土地、償却資産とともにスタートしました。

それ以前は、明治15年に家屋税が大府県(東京、大阪、京都、神奈川)に対して創設され、明治21年にこれらの府県の市町村に家屋税付加税が、その後明治23年に全国で課税されるに至っています。

このように、現在の税としての家屋は、土地(地租)、償却資産(船税、電柱税、軌道税)に対する課税とともに、長い歴史を有しています。

固定資産税家屋の定義

そこで、固定資産税の家屋とは何かということですが、地方税法341条に次のとおり規定されています。

<固定資産税に関する用語の意義(家屋)>

※地方税法341条第3号

「家屋とは、住家、店舗、工場(発電所及び変電所を含む。)、倉庫その他の建物をいう。」

この用語の定義は、地方税法創設から一貫して変わっていませんが、これは単に種類を列挙して間接的に定義しているにすぎません。

では、具体的に固定資産税の家屋とは何かということですが、不動産登記法における建物と意義を同じくする、とされています。

次の「地方税法の施行に関する取扱について(市町村税関係)」は総務省の通知ですが、次のとおり説明されています。

※地方税法の施行に関する取扱について(市町村税関係)

「 家屋とは不動産登記法の建物とその意義を同じくするものであり、したがって登記簿に登記されるべき建物をいうものであること。」

そこで、「不動産登記法上の建物」についてみていきます。

不動産登記法の建物とは

不動産登記法の建物は、不動産登記規則(113条)で12種類、不動産登記事務取扱手続準則(80条)で25種類、併せて37種類が規定されています。ただし、これにより難い場合には、建物の用途により適当に定めるものとする、とされています。

<不動産登記規則113条(12種類)>

・ 居宅、店舗、寄宿舎、共同住宅、事務所、旅館、料理店、工場、倉庫、車庫、発電所及び変電所

<不動産登記事務取扱手続準則80条(25種類)>

・ 校舎,講堂,研究所,病院,診療所,集会所,公会堂,停車場,劇場,映画館,遊技場,競技場,野球場,競馬場,公衆浴場,火葬場,守衛所,茶室,温室,蚕室,物置,便所,鶏舎,酪農舎,給油所

固定資産税家屋としての要件

固定資産税の課税客体となる家屋の認定に当たっては、次の(1)から(5)の要件が必要とされています。

(1)屋根を有すること

屋根は、雨露をしのぐために必要不可欠です。不動産登記規則111条では「屋根及び周壁又はこれらに類するものを有すること」(外気分断性)とあります。

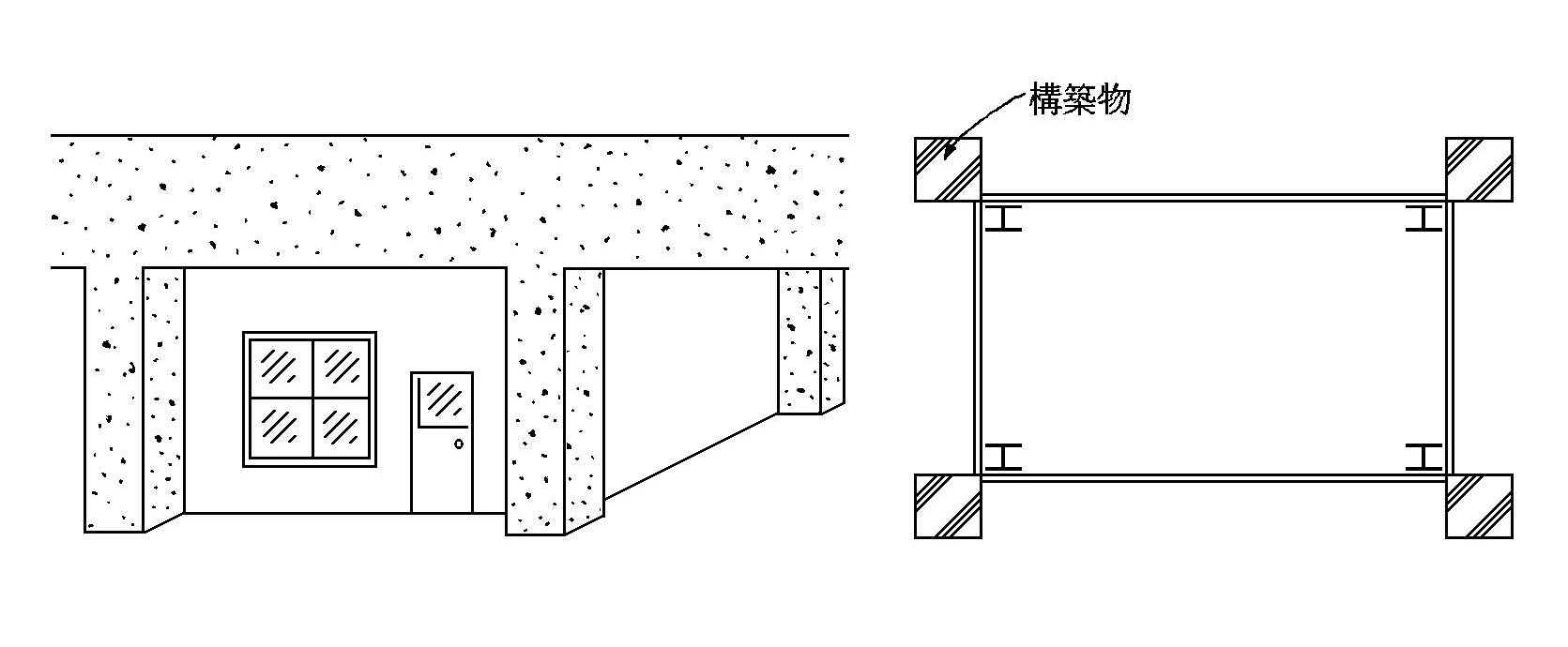

ただし、高架下の建造物については、家屋として評価すべき屋根はないが、屋根に相当する構築物があるため家屋として取り扱われます。

<高架下の建造物は家屋として認定>

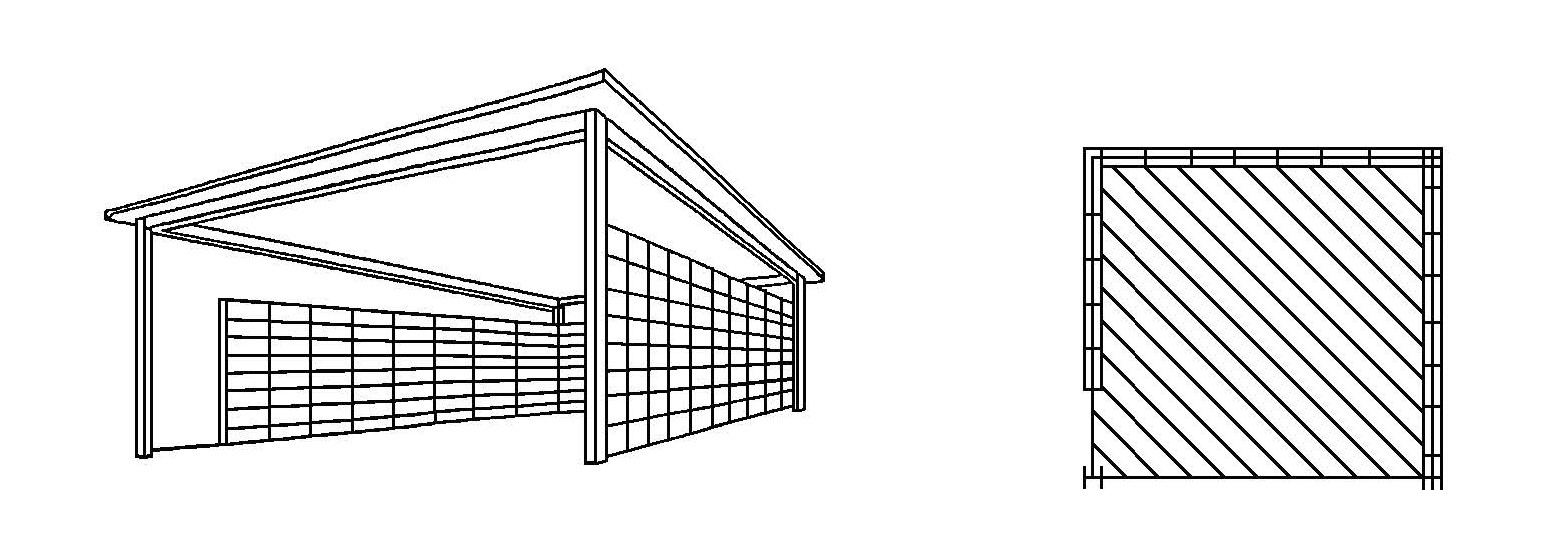

(2)周壁を有すること

家屋は、周壁により内側に一定の利用空間が発生し、外気分断性有りと判断されます。

ここで周壁を有するとは、概ね3面以上に周壁がある(その面の3分の2程度以上の部分に壁があることをもってその面は周壁を有する)ことをいいます。

ただし、周壁については、厳密な意昧での外気との分断がされていなくても、建造物の使用目的、利用状況等を考慮して外気分断性があると判断される場合もあります。例えば、駐車場では外周壁が腰壁程度しかないものが見受けられますが、外気分断性があると認められます。

<3面に周壁を有するので家屋として認定>

(3)土地に定着した建造物であること(土地への定着性)

土地に定着した建造物であるということは、建造物が建造されている土地から容易に移動できないことで、次の2つの要件を充足している必要があります。

① 建物の大きさ、重さ、構造、基礎の施工の程度、 建築設備の状況により物理的または経済的に他の場所に移動させて利用することが容易でないこと

② 建物の用途、目的からしてある程度の期間(通常賦課期日をはさんで1 年以上)継続し利用することが予定されていること

逆に、土地に対する定着性が欠ける建造物と考えられるものは、次のようなものです。

① 容易に運搬できる切符売場、入場券売場等

② 単に置いた程度のスチール製の物置、簡易便所等

(4)家屋本来の用途に供しうること(用途性)

家屋本来の目的は、その空間を居住、作業、貯蔵、営業、保管等の用途に供しうるものでなくてはなりません。

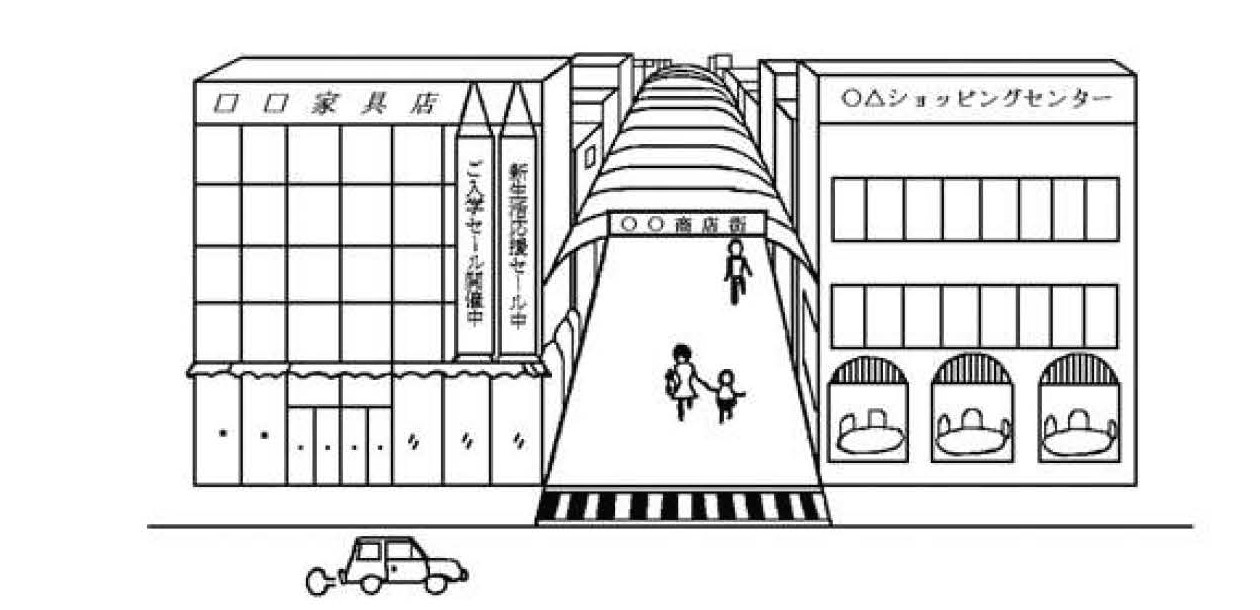

次のようなアーケードは、道路の用途を高めるものであって家屋本来の目的とは異なるので家屋とは認定できません。

<アーケードは家屋として認定しない>

(5)恒久性を有すること

不動産登記法準則第77条に「半永久的な建造物と認められるものに限る」とあるように、家屋は、恒久性を有することが必要です。

家屋として認定しないものを例示するとつぎのものがあります。

① 園芸用ハウス(温室)で屋根、周壁がビニール・シートのもの

② ビニール・シート等で葺き上げた車庫

③ 簡易な鶏舎、豚舎等の畜舎、堆肥舎等

(※)賦課期日に完成していること

これは家屋の意義とは異なりますが、建築中の建物がどの程度まで完成していれば家屋の課税対象となるかについては、昭和59年の最高裁判決により「固定資産税の性質目的及び地方税法の規定の仕方からすれば、新築の家屋は、一連の新築家屋が完了したときに、固定資産税の課税客体となる」とされ、1月1日現在で完成していることが必要とされます。

2022/5/8/13:00